アルファエミッター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Alpha Emitter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035056

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

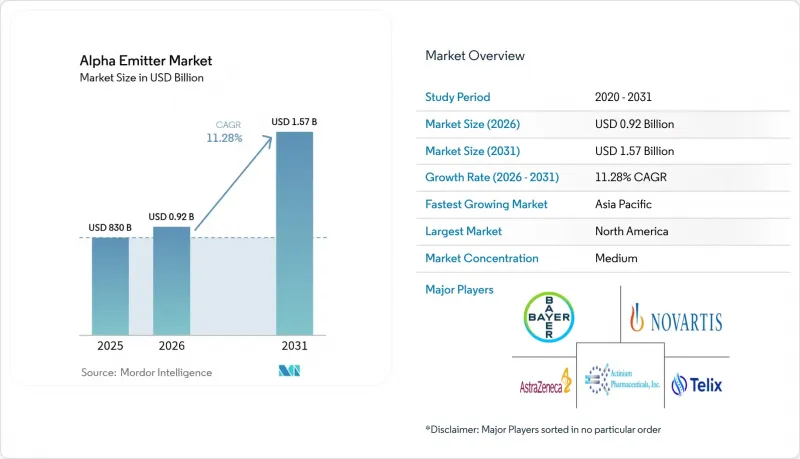

アルファエミッター市場の規模は、2025年の8億3,000万米ドルから2026年には9億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 11.28%で推移し、2031年までに15億7,000万米ドルに達すると予測されています。

放射性リガンド化学の急速な進歩、高線エネルギー伝達(LET)治療薬に対する臨床現場での受容拡大、および大手製薬企業による持続的な投資が、市場の拡大を後押ししています。腫瘍センターでは、従来の治療に抵抗性を示す患者に対してアルファ線治療を優先的に採用しており、一方、国立研究所が主導する同位体生産の取り組みにより、供給面の制約が一部緩和されています。ペイロード結合技術における並行した進歩により、治療の適用範囲が広がり、精密な送達が可能になっており、これにより腫瘍専門医は治療アルゴリズムのより早い段階でアルファエミッターを取り入れるようになっています。主要企業が同位体の確保と後期開発の加速を図る買収を進めているため、競合は依然として激しい状況にあります。

世界のアルファエミッター市場の動向と洞察

治療が困難な固形がんの発生率上昇が需要を牽引

手術、化学療法、および体外照射療法を回避する転移性がんの増加に伴い、アルファ線放出放射性医薬品に対する臨床的関心が高まっています。ラジウム223の臨床試験データでは、転移性前立腺がんにおいて死亡リスクが30%減少したことが示されました。この生存率の向上により、特に従来の治療法では効果が不十分であった骨優位型疾患において、腫瘍専門医がより早期にアルファ線治療を処方するようになっています。革新的な治療法を求める患者の声が強まる中、保険償還の利害関係者は支払いルートを正式に整備するよう促されており、これがさらなる普及を後押ししています。分子イメージングによって微小転移が特定されるにつれ、アルファ粒子の局所的な高LET(線エネルギー伝達率)が、残存病変を根絶するための効率的な手段となり、複数の腫瘍タイプにわたる需要拡大の好循環を生み出しています。

優れた腫瘍殺傷効率が臨床医の信頼を高める

アルファ粒子は、ベータ線放出体の0.2 keV/µmに対し、80~100 keV/µmのLET(線エネルギー伝達量)を有し、1細胞あたり1~3回の照射でDNAの二重鎖切断を引き起こします。このような強力な作用により、隣接する正常組織を温存しつつ効果的な線量投与が可能となり、この特性が低酸素状態の腫瘍ニッチにおける耐性を克服します。アクチニウム-225と前立腺特異的膜抗原(PSMA)リガンドを組み合わせた臨床プログラムでは、ベータ線放出体による治療で進行した患者においても、持続的な奏効が報告されています。こうした証拠が蓄積されるにつれ、腫瘍ボードはアルファエミッターを標準治療の経路に組み込むよう説得されており、市場の勢いを強めています。

製造能力の不足が供給のボトルネックを招く

アクチニウム225の年間生産量1,700 mCiでは、約2,800人の患者を治療できるに過ぎず、臨床試験の登録予測には届いていません。アスタチン211の生産は、半減期が7.2時間であるため、即時合成と投与が必要となることから、施設内にサイクロトロンを有する施設に限定されています。製薬開発各社は割り当てを巡って競合しており、これが臨床試験の開始を遅らせ、商業化までの期間を延長させています。一方、陽子線照射や光核法は規模拡大の可能性を秘めていますが、実用化にはまだ数年を要するため、短期的な市場成長を抑制する要因となっています。

セグメント分析

ラジウム-223は、2013年に転移性前立腺がんの骨病変に対する規制当局の承認を得たことから、2025年にはアルファエミッター市場シェアの39.20%を占めました。市場での認知度、メディケアによる保険適用、そして確固たる安全性データが、その主導的な地位を支えています。しかし、アクチニウム225は最も急速な普及を見せており、企業がその4段階のアルファ粒子崩壊連鎖を活用して強力なコンジュゲートを設計しているため、2031年までにCAGR14.05%が見込まれています。アクチニウム225製品のアルファエミッター市場規模は、固形がんへの適用拡大を反映し、2025年の2億6,000万米ドルから2031年までに5億8,000万米ドルへと拡大すると予測されています。アスタチン211は、100%のアルファ線放出と7.2時間の半減期を特徴とし、迅速なクリアランスが求められる外来診療の分野で独自の地位を確立しつつあります。娘核種の再分布を最小限に抑えるキレート剤を開発する企業は、特に微小病変に対する治療指数を拡大しています。

競合は、固有の有効性よりも同位体の入手可能性によってますます左右されるようになっています。アクチニウム225に関するバイエルとパンテラ社の独占供給契約のような事例は、スポンサーに臨床試験のスケジュールや商業化において優位性をもたらしています。欧州のPRIMSAPのような産学コンソーシアムは、アクセスの民主化に向けて協力していますが、パイプラインの進展において生産能力は依然としてボトルネックとなっています。市場参入企業は、差別化された供給を確保するため、サイクロトロン生成トリウム法やレーザー加速法などの手法を模索しており、この戦略は予測期間中の競争上の位置づけに影響を与える可能性が高いです。

地域別分析

北米は、先進的な償還制度と国内での同位体生産に支えられ、2025年のアルファエミッター市場収益の44.30%を占めました。オークリッジ国立研究所による年間1 Ciのアクチニウム225生産は、地元の開発企業に安定した供給を提供しており、一方、米国食品医薬品局(FDA)の放射性医薬品に関するガイダンスは承認プロセスを効率化しています。ノバルティス社とリリー社による米国国内の製造施設への継続的な投資は、臨床段階から商業段階への拡張性を確保し、同地域における優位性を強化しています。

アジア太平洋地域は最も急成長している地域であり、2031年までCAGR12.32%を記録すると予測されています。日本と韓国は、成熟したサイクロトロン・ネットワークと経験豊富な放射化学者を活用して多施設共同のアルファ線治療試験を実施しており、一方、中国の「健康中国2030」イニシアチブでは、先進的な腫瘍治療法への資金が割り当てられています。四川省におけるトリウムターゲット・サイクロトロン・ラインを含む、同位体生産の現地化に向けた政府主導の取り組みは、輸入への依存を軽減し、国内のイノベーション・エコシステムを育成すると期待されています。

欧州は、共同研究インフラと放射化学分野における豊富な人材を背景に、堅調なシェアを維持しています。欧州医薬品庁(EMA)の放射性医薬品に関する集中審査手続きと、「ホライズン・欧州」の助成金が相まって、臨床応用が加速しています。しかし、加盟国ごとに異なる償還ルールが市場参入を複雑化させ、統一的な導入を遅らせています。イスラエルやサウジアラビアなどの中東諸国は、標的アルファ線治療に対応した専門のがんセンターを建設しており、同地域は第二の成長クラスターとして位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 治療困難な固形がんの発生率の増加が需要を牽引

- 優れた腫瘍殺傷効率が臨床医の信頼を高めています

- 開発を加速させる戦略的な製薬投資

- 同位体生産インフラの拡充により、供給が改善されています

- 規制および償還枠組みの変遷

- 大手製薬企業のオンコロジーパイプラインにおける放射性核種ー薬剤複合体(RDCS)へのシフト

- 市場抑制要因

- 製造能力の不足による供給のボトルネック

- 専門的なインフラ要件による提供者のコスト増

- 不統一な償還ガイドライン

- 長期的な安全性データの不足および医師の認知度の低さ

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額)

- 放射性核種タイプ別

- アスタチン-211

- ラジウム-223

- アクチニウム-225

- 鉛-212

- ビスマス-212

- その他の放射性核種

- 用途別

- 前立腺がん

- 骨転移

- 卵巣がん

- 膵臓がん

- 内分泌腫瘍

- その他の用途

- エンドユーザー別

- 病院

- 診断センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- Novartis AG(Advanced Accelerator Applications)

- Actinium Pharmaceuticals Inc.

- Fusion Pharmaceuticals Inc.

- Telix Pharmaceuticals Ltd

- Alpha Tau Medical Ltd

- IBA Radiopharma Solutions

- RadioMedix Inc.

- Orano Med SAS

- Curium Pharma

- BWXT Medical Ltd

- Cardinal Health Inc.

- Eckert & Ziegler

- NorthStar Medical Radioisotopes LLC

- ITM Isotopen Technologien Mnchen SE

- Nucleus RadioPharma

- Cyclotek Australia Pty Ltd

- SHINE Technologies LLC

- TERRAPOWER, LLC

- Isotopia Molecular Imaging Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日