ベトナムのHVAC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam HVAC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035036

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

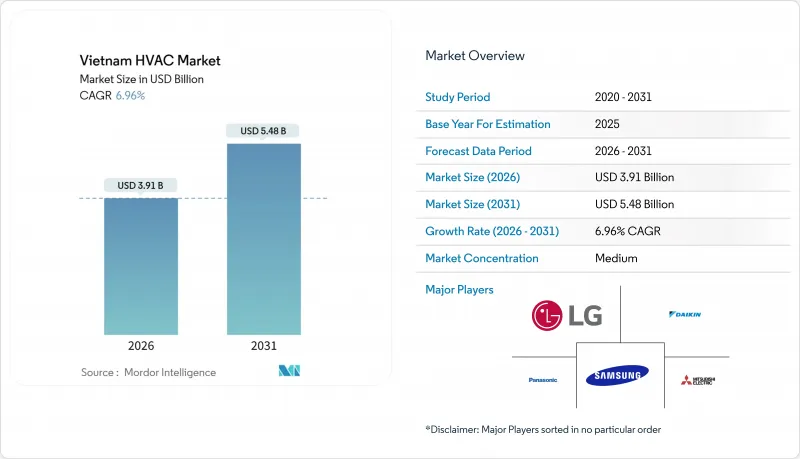

ベトナムのHVAC市場規模は2026年に39億1,000万米ドルとなり、2031年までに54億8,000万米ドルに達すると予測されており、予測期間中はCAGR6.96%で拡大していく見込みです。

堅調なGDP成長、加速する都市化、そして複合用途建築の着実なパイプラインにより、住宅、商業、産業用途にわたる顧客基盤が拡大し、ベトナムのHVAC市場は拡大しています。電子機器組立および半導体パッケージングへの外国直接投資が、精密クリーンルーム用空調設備の需要を刺激している一方、パンデミック後のホスピタリティ業界の回復により、集中型チラーや低騒音客室用システムの需要が高まっています。政府によるエネルギー効率化へのインセンティブに加え、2025年に施行されたダクトレスエアコンの性能基準義務化により、インバーター駆動機器や可変冷媒流量(VRF)プラットフォームへの選好が高まっており、ベトナムのHVAC市場における競争環境が再構築されています。同時に、冷媒規制の強化や地域冷房のパイロット事業により、低GWP冷媒、統合制御システム、およびパフォーマンスベースのサービス契約を提供するサプライヤーにとって、新たなビジネスチャンスが生まれています。

ベトナムのHVAC市場の動向とインサイト

拡大する観光・ホスピタリティ業界

観光客数は2025年に設定された2,500万人という目標に向けて回復しており、全国のホテル建設計画は現在、ホーチミン市、ハノイ、ダナン、フーコックに集中する49,800室を超えています。ホテル各社は、QCVN 09:2017/BXDの効率基準を満たす集中型チラー、VRFシステム、低騒音ダクトレスユニットの採用を指定しており、これにより施工業者はインバーターコンプレッサーやR-32冷媒の導入を迫られています。国際的なブランドは、ASHRAE 55の熱的快適性基準およびISO 7730の指標への準拠を要求しており、これにより、利用率の高い時間帯のピーク電力需要を削減するためのビル管理システムの導入が進んでいます。ウェルネス施設やスパエリアでは精密な湿度制御が求められており、高効率の空調機への需要が高まっています。ライフサイクルコストの削減に重点を置く同業界では、熱回収換気装置や性能ベースの保守契約への移行が加速しています。

可処分所得の増加と都市化

都市化率は45%近くに達しており、ハノイやホーチミン市の大都市圏人口は年率3~4%で増加しています。これにより、ベトナムのHVAC市場は中層マンションや高層アパートメントへと拡大しています。世帯所得の増加により、中流階級の購入者は窓用エアコンからマルチゾーンインバーター式ミニスプリットシステムへの買い替えが可能になっており、一方で高級プロジェクトではVRFシステムの事前設置が増加しています。2025年1月から義務化されるTCVN 7830:2021の最低性能基準により、定速モデルは段階的に廃止され、可変速プラットフォームへの需要が高まっています。開発業者は、購入者を惹きつけるためにグリーンビルディング認証を取得し、高いCSPFスコアをマーケティングの切り札として活用しています。LG、ダイキン、三菱電機による現地生産は、リードタイムを短縮し、住宅購入の意思決定において極めて重要なアフターサービスネットワークを支えています。

高い設置・維持管理コスト

集中型チラー、VRFシステム、クリーンルーム用空調機には、専門的な設計、ダクト工事、構造上の改修が必要であり、これらがプロジェクトの初期投資を20~30%押し上げるため、中小企業や予算に敏感な開発業者による導入が制限されています。ライフサイクルにおけるサービスコストは、定期的な冷媒の取り扱い、フィルターの交換、デジタル制御装置の調整によって高騰しており、これらすべてに認定技術者が求められます。QCVN 21:2015/BLDTBXHおよびASHRAE規格の訓練を受けたHVAC専門家の不足により、人件費が上昇し、故障発生時のダウンタイムが長期化しています。地方都市の小規模な住宅顧客は、光熱費は高くなるものコストが低い定速ユニットを好む傾向にあります。優遇融資へのアクセスが限られていることも、高効率改修の普及をさらに遅らせています。

セグメント分析

2025年、空調機器はベトナムのHVAC市場の売上高シェアの45.43%を占め、このセグメントは2031年までCAGR7.43%で成長する見込みです。ベトナムのHVAC市場では、単相電源への接続が可能で、構造上の工事が最小限で済むため、ダクトレス・ミニスプリットが住宅用途で主流となっています。商業施設の購入者は、ゾーンごとの独立制御が可能で廃熱を回収できる可変冷媒流量(VRF)システムを好んでおり、これによりオープンプランのオフィスやコワーキングスペースにおける部分負荷時の効率が向上しています。ホテル、病院、およびプラント容量が500 TRを超える高層オフィスでは、チラーの需要は安定しており、全負荷時および部分負荷時の両方で高いCOP(性能係数)が得られるスクリュー式および遠心式コンプレッサーが好まれています。R-32冷媒やマイクロチャネル凝縮器への移行により、充填量が削減され、熱伝達係数が向上しています。パッケージ型ルーフトップユニットやターミナルエアコンは、そのプラグアンドプレイ式の利便性から、小規模な小売店舗や独立した教室において依然として定番となっています。

熱帯地域の気温が18℃を下回ることはめったにないため、暖房機器は依然としてニッチな分野にとどまっていますが、凝縮器の排熱から回収されるエネルギーを重視するリゾートや病院では、ヒートポンプ式給湯器の導入が進んでいます。専用外気導入システム、熱回収換気装置、スマートCO2ベースのデマンド制御を含む換気製品は、QCVN 04:2019/BXDによる外気導入および排煙に関する規制が強化されるにつれ、着実な伸びを見せています。クリーンルームや医療用隔離病棟では、ECモーターとULPAフィルターを搭載したファンフィルターユニットが、より厳格な粒子状物質および病原体の基準を満たしています。空調設備と換気設備を統合制御システムとセットで提供するサプライヤーは、試運転の迅速さやデータ分析機能において差別化を図ることができます。

2025年のベトナムのHVAC市場において、改修および更新が61.64%を占めました。これは、QCVN 09:2017/BXDの施行以前に建設された建物において、エネルギー効率の向上やデジタル制御の導入が求められているためです。2010年以前に建設されたオフィス、ホテル、小売施設の所有者は、定速チラーや空気圧制御をインバーター駆動システムやビル管理システムに頻繁に置き換えており、これにより年間電気料金を最大30%削減しています。年間1,000 TOEを超える施設に対するVNEEP監査の義務化により、優遇融資や税制優遇措置が利用可能となり、投資回収期間を5年未満に短縮できるため、ベトナムにおけるHVAC市場の改修サービス規模が拡大しています。住宅分野の需要は、スマートホーム・エコシステムと連携する、より静かでWi-Fi対応のミニスプリット型エアコンへの買い替えを進める中所得世帯によって牽引されています。

新築物件への設置は、トゥーティエム(Thu Thiem)の「ロッテ・エコ・スマートシティ」やハノイ近郊の「ドンアン・スマートシティ」といったメガプロジェクトを原動力に、CAGR7.89%で拡大すると予測されています。統合設計チームは、BIMやプレハブMEPモジュールを活用し、工期を短縮するとともに資材の無駄を最小限に抑えています。トゥーティエムやカントーにおける地域冷房の実現可能性調査では、複合用途クラスターにサービスを提供する高効率チラー、蓄熱タンク、および三次ループが推奨されています。北部の産業拠点にあるグリーンフィールド工場では、高額な改修費用を回避するため、シェル・アンド・コア段階でISO準拠のクリーンルームや高静圧空調ユニットを設置しています。建設がグリーン認証取得へと移行する中、高効率HVACシステムの初期コストの上乗せ分は、運用コストの削減やテナント誘致効果によって、ますます正当化されるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 成長する観光・ホスピタリティ業界

- 可処分所得の増加と都市化

- 省エネ建築物に対する政府のインセンティブ

- 商業用不動産建設の急速な成長

- スマートシティプロジェクトにおける地域冷房の導入

- 外資系クリーンルーム製造工場の拡大

- 市場抑制要因

- 高い設置・保守コスト

- 変動する電気料金による運営コストの増加

- 熟練労働者の不足により設置リードタイムが長期化

- 低GWP冷媒の国内生産が限定的

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要業績評価指標

第5章 市場規模と成長予測

- 機器タイプ別

- 暖房機器

- ボイラーおよび暖房炉

- ヒートポンプ

- ユニットヒーター

- 換気設備

- 空調機(AHU)

- エアフィルター

- ファンコイルユニット

- 加湿器および除湿器

- 空調機器

- ユニット型エアコン

- ダクト式スプリットエアコン

- ダクトレス・ミニスプリット

- パッケージ型屋上設置型

- 可変冷媒流量(VRF)システム

- ルームエアコン

- パッケージ型ターミナルエアコン

- チラー

- ユニット型エアコン

- 暖房機器

- 設置タイプ別

- 新築

- 改修・交換

- エンドユーザー別

- 住宅

- 商業

- 産業

- 建物タイプ別(商用)

- オフィスビル

- 医療施設

- ホスピタリティ・レジャー

- 小売店およびショッピングモール

- 教育機関

- データセンター

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- LG Electronics Inc.

- Panasonic Holdings Corporation

- Carrier Global Corporation

- Samsung Electronics Co., Ltd.

- Hitachi Air Conditioning Ltd.

- Johnson Controls International plc(York)

- Toshiba Carrier Corporation

- Voltas Limited

- Gree Electric Appliances Inc.

- Trane Technologies plc

- Fujitsu General Ltd.

- Midea Group Co., Ltd.

- Sharp Corporation

- Refrigeration Electrical Engineering Corporation(REE)

- Goodman Manufacturing Company, L.P.

- Lennox International Inc.

- Electrolux AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日