半導体リードフレーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Lead Frame - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035033

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

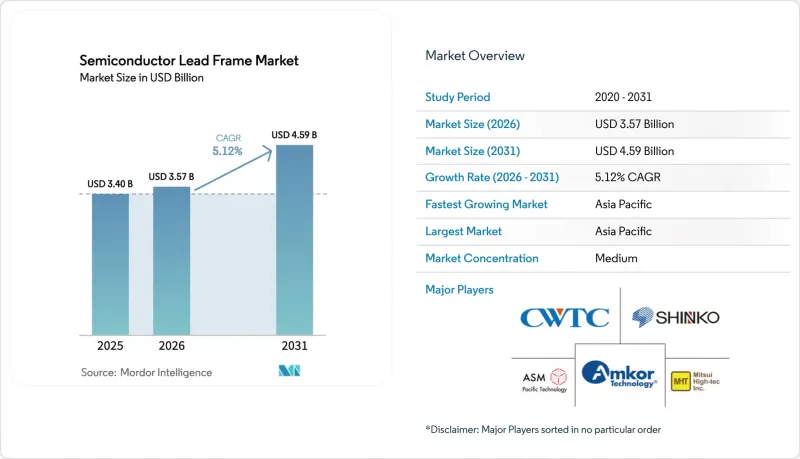

半導体リードフレーム市場の規模は、2025年に34億米ドルと評価され、2026年の35億7,000万米ドルから2031年までに45億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.12%となる見込みです。

自動車用電子機器、5Gインフラ、AI搭載エッジデバイスにおいて、高速信号に対応しつつ効果的に放熱できるコンパクトなパッケージが求められるようになったことで、需要が加速しました。小型化の進展により、生産数量はクワッド・フラット・ノーリード(QFN)やデュアル・フラット・ノーリード(DFN)のバリエーションへとシフトし、電気自動車(EV)におけるパワーエレクトロニクスの採用拡大により、より高い熱負荷に耐えられる銅ベースのフレームに対する仕様が引き上げられました。CHIPS法により北米および欧州で新たな生産能力が創出され、アジア太平洋地域の既存の生産拠点と相まって、サプライチェーンの地域分散化が加速しました。同時に、銅や銀の価格変動に対処し、炭化ケイ素(SiC)や窒化ガリウム(GaN)技術を支援することを目的とした材料革新により、複合材料や多層構造が普及しました。

世界の半導体リードフレーム市場の動向と洞察

民生用電子機器の需要急増

2024年および2025年初頭におけるスマートフォン、ウェアラブル、ゲーム機器の出荷台数の急増により、製品開発サイクルが短縮され、設計者はフットプリントを拡大することなく放熱経路を改善する、より薄型のQFNアウトラインを採用するようになりました。世界の生産量の約4分の1では、すでに0.1mm未満のリードフレーム厚が採用されており、これによりハイエンド携帯電話内部での部品高密度化が可能となっています。複数のOSATプロバイダーが、自動車向け認定フローを民生用ラインに拡大し、頻繁な温度変動にさらされる携帯型製品においてグレード0の信頼性を推進しました。デバイスメーカーがバッテリー寿命、重量、および性能要件のバランスを取る中、こうした変化が半導体リードフレーム市場を支えました。

EVおよびxEV向けパワーエレクトロニクスの急成長

電気自動車(EV)の生産台数は急増し、トラクションインバータは400Vから800Vアーキテクチャへと移行しました。そのため、リードフレームには、熱伝導率と疲労強度が向上した銅合金が求められています。ROHMのTRCDRIVE pack(TM)SiCモジュールは、最大300 kWまで低いスイッチング損失を維持するために、最適化された熱拡散が必要であることを示しました。ティア1サプライヤーは、車両の長期的な耐用年数にわたる腐食を抑制するため、プレス加工された銅とニッケル・パラジウムめっき仕上げを組み合わせた複合フレームを指定しました。自動車業界からの調達需要の高まりは、半導体リードフレーム市場における収益の見通しを広げ、長期的な受注を確固たるものにしました。

設備投資の集中と生産のボトルネック

ファインピッチ対応のターンキープレスラインは、1サイトあたり3億米ドルを超え、ダイパッドの微細化に伴い金型コストも上昇しました。中小ベンダーは資金繰りの逼迫に直面し、一部は大手OSATとの合併や生産能力のライセンシングに踏み切りました。95%の精度を誇るAI搭載欠陥検査ネットワークを含む高度な自動化は、人手不足を一部補いましたが、量産開始までの期間を延長させました。生産能力の逼迫により顧客認定が遅れることがあり、これが半導体リードフレーム市場にとっての逆風となっています。

セグメント分析

QFNパッケージは2025年の出荷量の31.65%を占め、基板面積が限られる環境における熱効率の面で、依然として最適な選択肢としての地位を確立しました。リードピッチやセンターパッドの微細化に向けたこのセグメントの進化は、自動車用センサーやプレミアムスマートフォンにおける信頼性を高めました。2031年までにCAGR8.45%が見込まれるDFNパッケージは、ウェアラブル機器やコンパクトなIoTエンドノードに適した、さらに薄型のプロファイルを提供しました。QFNとDFNが相まって堅調な収益源を維持し、半導体リードフレーム市場の上昇傾向を支えました。

ドロップイン型ヒートスラグやダブルダイスタッキングといった技術の進歩により、QFPの使用事例は拡大しました。一方、DIPおよびSOPパッケージは、小型化よりもコストが重視されるレガシー市場や産業用市場へと徐々に移行していきました。フリップチップのアウトラインは高性能コンピューティングに対応しましたが、露出したリードではなくメッキ銅ピラーが必要でした。このカテゴリー全体において、QFNおよびDFNの半導体リードフレーム市場規模は、継続的なスマートフォンのモデルチェンジサイクルと、車載モジュールの軽量化を求める規制の推進により、業界全体の成長率を上回ると予測されました。

スタンピングは、時間当たり9万ストロークを超える高速プレスと、段取り替え時間を短縮するモジュール式ダイセットのおかげで、2025年の生産量の62.75%を維持しました。連続ストリップめっきは、貴金属の使用量を制限する選択的仕上げを実現しました。しかし、設計者が熱拡散のために銅コアにモリブデンやアルミニウムを埋め込むようになっていることから、多層複合材は2031年までCAGR9.05%を記録すると予想されています。これらのプレミアム構成は、EVインバーターの過酷な使用条件に対する半導体リードフレーム市場の対応を反映しています。

エッチング技術は、5Gビームフォーマーや光モジュール向けの小ロット・高精度回路においてシェアを獲得しました。レーザー補助フォトレジスト露光によりエッジの鮮明度が向上し、±5µmの寸法制御が可能となりました。複雑さが増す中、半導体リードフレーム業界は、微細構造にはエッチングを、機械的堅牢性にはスタンピングを採用するハイブリッドフローへの研究開発を割り当て、製品投入期間の短縮という厳しい状況下でコストと性能のバランスを図りました。

半導体リードフレーム市場は、パッケージタイプ(DIP(デュアル・イン・ライン・パッケージ)、SOP(スモール・アウトライン・パッケージ)など)、製造プロセス(スタンピング・リードフレーム、エッチング・リードフレームなど)、用途(集積回路、ディスクリートデバイスなど)、産業分野(民生用電子機器、自動車など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって区分されています。

地域別分析

アジア太平洋地域は2025年に世界売上高の41.10%を占め、2031年までCAGR8.75%を記録すると予想されています。中国では420億個以上のスタンピングリードフレームが出荷された一方、日本の精密エッチング専門企業は運転支援システム向けの高周波モジュールを供給しました。ベトナムとマレーシアでは3億米ドルを超える投資により、SiCパワーハイブリッドに対応するためのめっきラインが更新されました。

北米では、「CHIPS法」により新たな推進力が生まれました。同法では、製造拠点の拡張に390億米ドル、研究開発(R&D)に132億米ドルが割り当てられました。ファブ(製造工場)の生産能力は2032年までに203%増加すると予測され、ヘテロジニアス・インテグレーションのロードマップに合致する国内調達フレームへの需要が創出されました。インテルのEMIBおよびFoverosプログラムでは、独自の銅合金組成が必要とされ、サプライヤーを差別化する付加価値層が求められました。

欧州は、2030年までに世界の半導体生産量の20%を目指す、430億ユーロ(499億米ドル)規模の「欧州チップ法」に支えられ、高信頼性の自動車および産業用途に注力しました。現地のIC基板製造能力が限られていたため、ドイツの自動車メーカーの近くに複合材やエッチングフレームの生産ラインを立ち上げる準備が整った新規参入企業にとって、参入の余地が残されていました。原材料価格の高騰(銅は9%上昇、アルミニウムは8%上昇)により、欧州企業は炭素削減の義務に沿ったリサイクル施策の模索を迫られ、半導体リードフレーム業界におけるサプライチェーンのレジリエンスが強化されました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 家電製品の需要急増

- EVおよびxEV用パワーエレクトロニクスのブーム

- QFN/QFPを必要とする5G/AIエッジデバイス

- アジア太平洋地域の生産能力増強

- SiC/GaNモジュールは銅リードフレームを好む

- CHIPS法に牽引された国内パッケージング分野の設備投資

- 市場抑制要因

- 設備投資の集中度と生産のボトルネック

- 銅および銀価格の変動

- ガラス/有機インターポーザーへの移行

- めっき薬品の規制強化

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資動向(設備投資およびM&A)

- マクロ経済要因への影響

第5章 市場規模と成長予測

- パッケージングタイプ別

- DIP(デュアル・イン・ライン・パッケージ)

- SOP(スモール・アウトライン・パッケージ)

- SOT(スモール・アウトライン・トランジスタ)

- QFP(クワッド・フラット・パック)

- DFN(デュアルフラット・ノーリード)

- QFN(クワッド・フラット・ノーリード)

- FCおよびTOパッケージ

- 製造工程別

- スタンピング・リードフレーム

- リードフレームのエッチング

- 多層/複合材

- 用途別

- 集積回路

- ディスクリートデバイス

- パワーモジュール

- MEMSおよびセンサー

- 業界別

- 民生用電子機器

- 自動車

- 産業用・民生用電子機器

- 通信

- 航空宇宙・防衛

- 医療機器

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mitsubishi Materials Corporation

- Amkor Technology Inc.

- SHINKO ELECTRIC INDUSTRIES CO., LTD.

- Precision Micro Ltd.

- Maxell, Ltd.

- ROHM MECHATECH

- Technic Inc.

- SDI Group, Inc.

- Dai Nippon Printing Co., Ltd.

- Sun Industry Co., Ltd.

- ECE

- Mitsui High-tec, Inc.

- ASM Pacific Technology Ltd.

- Chang Wah Technology Co., Ltd.

- Resonac Corporation

- Jentech Precision Industrial

- Nippon Micro Metal Corp.

- Hitek Fine Metal Co., Ltd.

- SDI Malaysia

- Possehl Electronics

- Jiangsu Hengxin Technology

- Haesung DS Co., Ltd.

- Carsem(M)Sdn Bhd

- Ningbo Kangqiang

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日