レガシーモダナイゼーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Legacy Modernization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035032

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

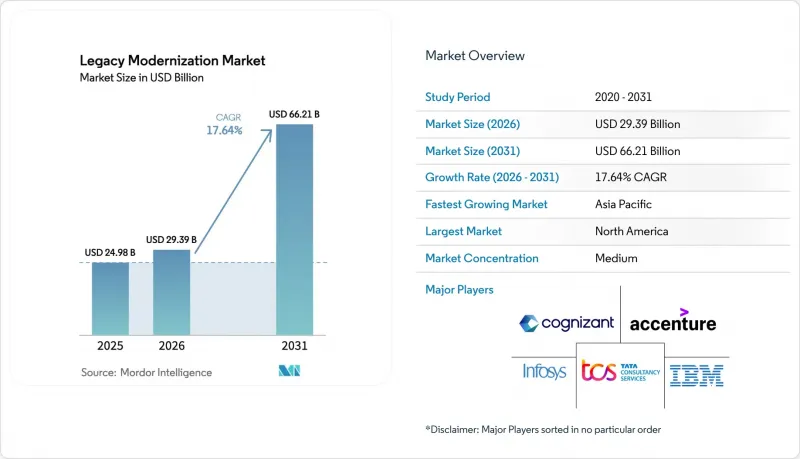

2026年のレガシーモダナイゼーション市場の規模は293億9,000万米ドルと推定されており、2025年の249億8,000万米ドルから成長し、2031年には662億1,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは17.64%となる見込みです。

この急激な増加は、増大する技術的負債を解決しつつ、クラウドネイティブの俊敏性と人工知能(AI)による効率化を実現することの緊急性を浮き彫りにしています。耐障害性のあるリアルタイムのデジタル報告を求める規制要件が組織に行動を促す一方で、競合圧力により、事後対応的なメンテナンスから先を見据えた再構築へと移行する企業が優位に立っています。クラウド導入の主流化、GenAIを活用したコード変換の急速な進展、そして再構築アプローチへの着実な資本流入が相まって、あらゆる主要業界における投資の優先順位を再構築しています。モダナイゼーションが加速する中、複雑な移行期間中にビジネスリスクを軽減するための専門知識が企業に求められるため、サービス主導の取り組みは依然として極めて重要です。システムインテグレーターとハイパースケールクラウドプロバイダーとのパートナーシップは、深い業界知識とスケーラブルなプラットフォーム機能を組み合わせることで、この勢いをさらに強めています。

世界のレガシーモダナイゼーション市場の動向とインサイト

クラウドネイティブによる俊敏性の必要性

企業は、モノリシックなアーキテクチャから着実に脱却しつつあります。なぜなら、そのようなシステムでは、顧客向けのデジタル製品が現在求める弾力的なスケーリング、マイクロサービス志向、あるいはAPIファーストの相互運用性を実現できないからです。マイクロソフトとコカ・コーラの間で締結された11億米ドル規模のマルチクラウド契約は、世界のブランドが継続的デプロイメントパイプラインと世界のリーチを支えるために、いかに積極的なモダナイゼーションに資金を投じているかを示す好例です。コンテナオーケストレーションとサーバーレス実行を採用することで、企業はリリースサイクルを数ヶ月から数日に短縮し、ほぼリアルタイムのパーソナライゼーションとデータ駆動型の意思決定を可能にしています。デジタル新興企業がより迅速な製品イテレーションによって既存企業の市場地位を侵食するにつれ、この傾向はさらに強まっています。その結果、レガシーモダナイゼーション市場では、段階的なリフトアンドシフトよりも、完全なアーキテクチャ再構築が引き続き好まれています。

COBOLおよびメインフレーム資産の技術的負債の増大

老朽化したCOBOL環境への年間保守費は、現在、多くの大手銀行や保険会社において、モダナイゼーションへの投資額を上回っています。この傾向は、ベテラン開発者の退職に伴うシステミックリスクを警告する日本の「2025年問題」によって、鮮明に浮き彫りにされています。富士通がトヨタと共同で実施した、GenAIを活用した変革によりシステム更新期間を50%短縮した事例は、脆弱なコードベースを維持し続けるよりも、それを置き換える方がはるかにコスト効率が良いことを証明しています。コンポーネントとスキルの両方が不足している中、対応を1年先送りするごとに、運用リスクとコスト曲線は複合的に増大します。その結果、取締役会はモダナイゼーションを単なるITプロジェクトではなく、レジリエンス(回復力)の核心的な優先事項として捉えるようになっており、これによりレガシーシステム・モダナイゼーション市場への長期的な需要が高まっています。

移行に伴う初期コストとビジネスリスク

モダナイゼーションの予算には通常、新しいインフラ、ツール、統合、従業員のスキル再教育、および詳細な変更管理プログラムが含まれます。リーガル・アンド・ジェネラルは、Kyndryl社との間で7年間のデータセンター撤退計画を策定しており、グリーンエネルギーによる利益が運用コストを相殺する場合であっても、資本支出が必要であることを浮き彫りにしています。移行期間中に、給与計算、保険金請求、または取引といったミッションクリティカルなアプリケーションに障害が発生した場合、金銭的なペナルティやブランド価値の低下につながる可能性があります。その結果、レガシーモダナイゼーション市場は、躊躇する取締役会を安心させるために、リスク軽減フレームワーク、段階的な導入計画、および成果ベースの契約条件を継続的にパッケージ化する必要があります。

セグメント分析

2025年時点で、サービス部門はレガシーモダナイゼーション市場の58.05%を占めており、この優位性は、複数年にわたる変革プログラムの特注的な性質に根ざしています。アドバイザリーによるロードマップ策定、ROIモデリング、システム統合、およびマネージド・トランスフォーメーションが一体となり、財務台帳、患者記録、あるいは国の税務システムに関わる移行のリスクを低減します。自動化ツールは生産性を向上させますが、企業は依然として、事業継続性を確保するための段階的な切り替えを調整するために、ドメインの専門家に依存しています。

ソフトウェア分野は規模こそ小さいもの、CAGR16.09%で急速に拡大しています。AIを活用したコードアナライザー、依存関係検出ツール、自動パイプライン生成ツールは、現在ではPaaS(Platform-as-a-Service)スイートに組み込まれています。サブスクリプションモデルにより高額なライセンス料が不要となり、部分的な導入が可能になることで、ソフトウェア分野におけるレガシーモダナイゼーション市場の規模は拡大すると予測されます。この動向は、パッケージ化された成果物を共同で提供するSIパートナーとISV(独立系ソフトウェアベンダー)との連携を強化する要因となっています。

2025年時点で、クラウドモデルはレガシーモダナイゼーション市場の67.10%のシェアを占めました。企業は、設備投資(CAPEX)の負担なしに、伸縮性、世界のリーチ、およびマネージドセキュリティサービスを提供するパブリッククラウドまたはマルチクラウド環境を好んでいます。機密性の高いワークロードに対する地域的な要件によりハイブリッドなパターンが生じていますが、こうしたアーキテクチャであっても、テレメトリデータをパブリッククラウドの分析エンジンに送り込み、データインサイトを引き出しています。

純粋なパブリッククラウド導入に関連するレガシー・モダナイゼーション市場の規模は、17.98%のCAGRで拡大しています。これは、拡大を続けるハイパースケール地域や、現在15の世界のゾーンに及ぶマイクロソフトとオラクルの「Database on Azure」拡張のような相互接続契約に支えられています。金融、ゲーム、医療の各プロバイダーは、季節的なワークロードに対してバースト容量を活用しつつ、ソブリンリージョンや機密コンピューティング・エンクレーブを通じて規制コンプライアンスを確保しています。

「レガシー・モダナイゼーション市場レポート」は、コンポーネント(ソフトウェアおよびサービス)、導入タイプ(オンプレミスおよびクラウド)、モダナイゼーション手法(リホスティング、リプラットフォーム、リアーキテクチャ、リファクタリング、およびリプレースメント/COTS)、エンドユーザー業界(BFSI、製造、ヘルスケア、IT・通信、その他)、組織規模(大企業、および中小企業(SME))、ならびに地域別に分類されています。

地域別分析

北米は2025年に37.05%という圧倒的な売上シェアを占めました。これは、メインフレームの導入基盤、クラウドの早期導入、そして耐障害性の高いアーキテクチャを重視する連邦政府の厳格な監督を反映したものです。米国証券取引委員会(SEC)などの規制当局は現在、資本市場に対してほぼリアルタイムの報告を義務付けており、クラウドネイティブなデータウェアハウジングおよび分析を前面に押し出しています。その結果、同地域全体でレガシーモダナイゼーション市場は、引き続き高い平均契約額と長期的なマネージドサービスの更新契約を維持しています。アジア太平洋地域は、日本における差し迫ったスキル不足、インドの国家的なデジタル公共プラットフォーム構想、および東南アジアにおけるフィンテック導入の拡大に後押しされ、CAGR 15.71%で成長しています。NTTデータの15億米ドル規模のデータセンター拡張や、富士通によるGenAIを活用したトヨタとの取り組みは、自国発のイノベーションが世界のベストプラクティスと融合していることを示しています。スマート製造やデジタル貿易回廊をめぐる政府の経済刺激策は、レガシーモダナイゼーション市場にさらなる資本を注入しています。欧州では、GDPR、デジタル市場法、およびサステナビリティ指令が重なり合う中、強い勢いを維持しています。EUのエネルギー効率化指令により、データセンターは電力使用効率と二酸化炭素排出量の記録が義務付けられており、これは最新のテレメトリシステムがなければ達成不可能な課題です。ドイツ、フランス、スペインにおけるソブリンクラウドの枠組みは、機密データを域内に保持しつつ、パブリッククラウドの分析機能を大規模に活用するハイブリッド設計へと、多くのモダナイゼーションロードマップを導いています。中東およびアフリカ地域は、現時点では規模は小さいもの、デジタル政府やキャッシュレス商取引を優先する各国の多角化政策により、急速に成長しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブの俊敏性の必要性

- COBOLおよびメインフレーム環境における技術的負債の増加

- デジタル報告とレジリエンスに向けた規制の推進

- GenAIを活用したコード変換ツールの急増

- データセンターに対する炭素排出削減義務

- M&A主導のシステム統合の期限

- 市場抑制要因

- 初期移行コストとビジネスリスク

- レガシー言語の専門家の不足

- ソブリンクラウドおよびデータ居住要件

- ニッチなISVワークロードにおけるライセンシング・ロックイン

- 重要な規制枠組みの評価

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者への影響評価

- 主な使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- コンポーネント別

- ソフトウェア

- サービス

- 展開タイプ別

- オンプレミス

- クラウド

- モダナイゼーションアプローチ別

- 再ホスティング

- プラットフォームの移行

- 再構築

- リファクタリング

- 交換用/市販品(COTS)

- エンドユーザー業界別

- BFSI

- 製造業

- ヘルスケア

- IT・通信

- 小売・Eコマース

- 政府および公共部門

- その他

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- International Business Machines Corporation(IBM)

- Accenture plc

- Cognizant Technology Solutions Corporation

- Infosys Limited

- Tata Consultancy Services Limited

- Atos SE(Eviden SAS)

- Capgemini SE

- HCL Technologies Limited

- Wipro Limited

- DXC Technology Company

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC(Google Cloud)

- Oracle Corporation

- NTT DATA Corporation

- CGI Inc.

- Kyndryl Holdings, Inc.

- Tech Mahindra Limited

- Hexaware Technologies Limited

- OpenText Corporation(incl. Micro Focus)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日