ウェハープローバ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wafer Prober - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035030

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

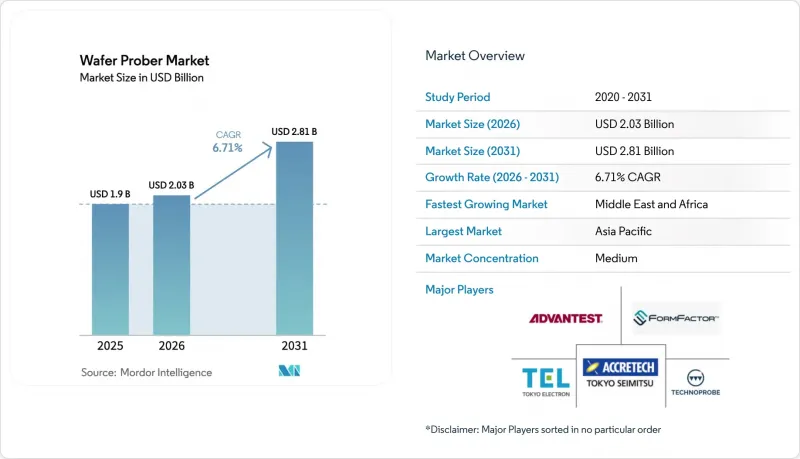

2026年のウェハープローバ市場規模は20億3,000万米ドルと推定されており、2025年の19億米ドルから拡大し、2031年には28億1,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.71%で成長すると見込まれています。

この堅調な成長は、半導体セクターの生産能力の拡大と、パッケージング前にますます小型化・高性能化するチップの検証が必要となっていることに直接起因しています。先進的なパッケージング技術の大量導入、AIおよび5Gデバイスの生産急増、そしてより大型のウェハーフォーマットへの移行は、いずれも次世代ウェハープローバへの需要を後押ししています。ベンダー各社は、故障検出へのAIの組み込み、予知保全の統合、プローブカードの精度向上を通じて、スループットを高めつつテストコストを低く抑えることで、この需要に応えています。2024年には、完全自動セグメントがウェハープローバ市場の64.1%を占め、トップの座に立っています。これは、無人化製造(ライツアウト・マニュファクチャリング)を目指す工場全体の自動化プログラムに支えられたものです。接触型プローバーは依然として日常のテスト現場を支配しており、87.2%のシェアを占めていますが、サブTHzデバイスをサポートするため、非接触型RFソリューションが急速に拡大しています。

世界のウェハープローバ市場の動向とインサイト

3D ICおよび先進パッケージングの急成長

チプレット・アーキテクチャとヘテロジニアス統合の広範な採用により、テスト要件が再定義されています。マルチダイ・スタッキングの導入により、高密度な垂直相互接続や新たな信頼性チェックポイントが生まれましたが、従来のウェハー・プローバー設計ではこれらを完全に解決することはできません。プローブカードサプライヤーは現在、広大なインターポーザー表面をカバーするため、1タッチダウンあたり数千のコンタクト数に達する高ピン数MEMSアレイを導入しています。FormFactor社の先進パッケージ向けカスタムカードは、複数のダイを同時にテストすることで、シグナルインテグリティを確保しつつテスト時間を短縮する方法を示しています。したがって、ウェハープローバ市場は、±50 mKの安定性を備えた高密度で熱制御されたプラテンへと移行しており、消費電力の大きいAIアクセラレータに対して一貫した測定を保証しています。

AI/5Gデバイスの生産量急増

AIプロセッサと5Gチップセットの爆発的な増加により、ファブはマージンを犠牲にすることなく、1時間あたりのデバイス試験数を大幅に増やすことが求められています。最新のAI SoCは、プローブパッドをダイの端まで押しやり、50µmのピッチ均一性を要求する高帯域幅メモリスタックを統合しています。ウェハー1枚あたり2秒未満でアライメントを自己校正する全自動プローバーは、現在、量産ラインの中心となっています。『Semiconductor Engineering』誌は、AI中心のテストにはプローブカード、ハンドラー、ATEの各レベルでの並列処理が必要であり、このパラダイムは電流消費量とデータロギングの複雑さの双方を増大させると指摘しています。サプライヤー各社は、機械学習に基づくスケジューリングを導入し、最も混雑していないプローバーにウェハーを振り分けることで、設備総合効率(OEE)を最大化しています。

高額な設備投資と長い回収期間

次世代の全自動プローバーは、1台あたり300万米ドルを超えるのが常であり、中小規模のファブではキャッシュフローに負担がかかっています。ノードの複雑化に伴い、プローブカードやデータ分析プラットフォームへの並行投資が求められるようになったため、設備の減価償却期間が長期化しています。EPD Techの試算によると、7nm以下の製造コストは10億米ドルを超え、投資回収期間(ROI)は24ヶ月以上に及んでいます。そのため、ウェハープローバ市場では、購入の先送りや、テストしたウェハー枚数に応じて支払うリースモデルが採用され、設備投資(Cap-ex)を運営費(Op-ex)へと転換する動きが見られます。

セグメント分析

2025年時点で、全自動クラスはウェハープローバ市場シェアの63.52%を占めており、CAGR8.91%を記録すると予測されています。ベンダー各社は、ロボット式ウェハーローダー、ビジョンガイドによるアライメント、およびファブのMESシステムとシームレスに連携するSECS/GEMインターフェースを組み込んでいます。SEMICON Chinaの製品イノベーション賞を受賞したSEMISHARE A12ステーションは、WAT、CP、RFスイープ全体で1µm未満のステップサイズ精度を実現しています。韓国や台湾の省人化ファブでは、24時間体制でのフリート運用が行われており、稼働率は90%を超えています。

半自動ユニットは、サイクルタイムの重要度は低いもの、柔軟性が重視される中量産製品ラインにおいて、依然として一定の地位を維持しています。手動プローブは出荷数量こそ少ないもの、パッドへの迅速なアクセスが自動ウェハー交換の速度よりも優先される大学の実験室や初期デバイス特性評価において、依然として定番となっています。

接触型プロービングは、成熟したプローブカードのエコシステムと実証済みの電気的性能のおかげで、2025年の売上高の86.55%を占めています。しかし、非接触型手法はCAGR13.56%を記録し、現在最も注目されている研究開発の焦点となっています。IEEE Transactions誌の研究では、物理的なピンを使用せずに0 Hz~340 GHzの連続カバレッジを実現する誘電体導波管カプラーが紹介されました。無線RFシステムは、プローブマークの損傷を防ぎ、再プロービングサイクルを増加させることができ、これは脆弱な化合物半導体ウェハーにとって大きな利点となります。

ウェハープローバ市場では、6Gプロトタイプが100 GHzを超えるにつれ、1回のタッチダウンでDCパラメトリック測定と遠方界放射スウィープを実行するパイロットセルが登場しています。

地域別分析

アジア太平洋地域は、台湾、韓国、中国本土の密集したファブクラスターに支えられ、2025年のウェハープローバ市場規模の47.05%を占めました。TSMCだけでも、2024年第4四半期の売上高の74%を7nmおよびそれより微細なプロセスノードが占めており、最先端ノードへの地域的な傾斜を裏付けています。各地域の政府は、さらなる生産能力の拡大を促すための税制優遇措置や電力補助金を導入しており、一方で国内のプローブカードベンダーは供給リードタイムの短縮を図っています。

中東・アフリカ地域はCAGR11.24%と最も急速な成長軌道を示しており、サウジアラビアの1,000億米ドル規模の「Alat」イニシアチブは、2030年までに少なくとも50社の設計会社を誘致することを目標としています。UAEではフリーゾーンの優遇措置を背景に企業誘致が進められており、TSMCがアリゾナ州のモデルを模したUAEでの拠点設置を検討しているとの報告もあります。AIおよび防衛用チップに対する現地の需要は、200mmのスタートアップライン向けに最適化された中規模プローバーを備えた新規ラボの設立につながっています。

北米は、527億米ドル規模の「CHIPS法」と、300mmプロセスに特化した研究開発センターの計画の恩恵を受けています。アリゾナ州立大学リサーチパークには、フロントエンド製造および先進パッケージングのための旗艦テストベッドが設置される予定です。欧州は「欧州チップ法」を通じて自律性を追求しており、ドイツ、フランス、アイルランドにおけるプローバー設備の近代化に向けた助成金を配分しています。これらの取り組みは総じて、アジアからの輸入への依存を抑制し、ウェハープローバ市場の収益基盤を多様化することを目的としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 3D ICおよび先進パッケージングのブーム

- AI/5Gデバイスの出荷台数増加

- 200mmおよび300mmファブへの移行

- SiC/GaNパワーデバイスの量産拡大

- 各国の半導体製造工場への補助金(米国/EU)

- MEMSマイクロプローブアレイの採用

- 市場抑制要因

- 高額な設備投資と長い回収期間

- 先進ノードごとのテスト時間の増加

- 高精度プローブカードの供給ボトルネック

- リソグラフィ工程内テストの代替手段

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 製品タイプ別

- 手動

- 半自動

- 全自動

- 技術別

- 接触型

- 非接触/ 無線(RF-over-Air)

- 用途別

- ウェハー選別/CP

- パッケージレベルの最終テスト

- 研究開発/故障解析

- ウェハーサイズ別

- 150 mm以下

- 150~200 mm

- 200~300 mm

- >300 mm(450 mm、パネル)

- エンドユーザー別

- ファウンダリ

- IDM

- OSAT

- 研究・学術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tokyo Electron Ltd

- Advantest Corp

- FormFactor Inc

- SemiShare Co Ltd

- Micronics Japan Co Ltd

- Accretech(Tokyo Seimitsu)

- MPI Corp

- Wentworth Laboratories Inc

- Technoprobe S.p.A.

- TSE Co Ltd

- Semics Inc

- EverBeing Int'l Corp

- Signatone Corp

- MicroXact Inc

- SEMICAPS Pte Ltd

- Feinmetall GmbH

- INGUN Prufmittelbau GmbH

- SV Probe Pte Ltd

- Chunghwa Precision Test Tech

- Suragus GmbH

- Wuxi Junr Technology Co., Ltd.(JUNR)

- China Micro Semicon Equip(CSEM)

- Signatone Corp

- Tipronics Co Ltd

- STAr Technologies Inc.

- Shibasoku Co Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日