ブロックチェーン技術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Blockchain Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035025

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

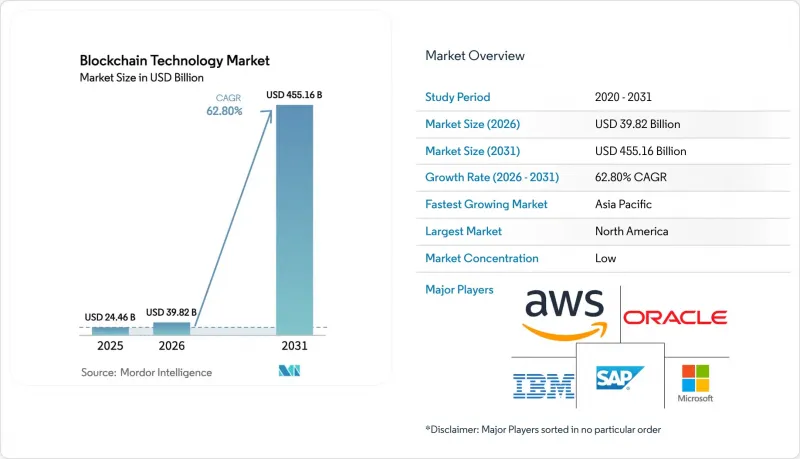

ブロックチェーン技術市場の規模は、2025年に244億6,000万米ドルと評価され、2026年には398億2,000万米ドルから2031年までに4,551億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは62.8%となる見込みです。

トークン化された資産への需要の急増、ブロックチェーン・アズ・ア・サービス(BaaS)への企業の急速な移行、およびサプライチェーンの透明性やデジタルIDにおける使用事例の拡大により、成長曲線は急勾配を維持しています。業界横断的なトレーサビリティにおいてはパブリックネットワークが依然として主流ですが、データ主権や規制要件を満たす必要がある企業は、プライベートチェーンやコンソーシアムチェーンに魅力を感じています。決済および送金プラットフォームは依然として最も広範な導入基盤を維持していますが、資産運用会社が従来の証券をデジタル化するにつれ、現在ではトークン化が最も急速に拡大しているアプリケーションとなっています。競合は激しいもの、市場は依然として細分化されており、ソフトウェア大手と専門ベンダーとの提携により技術標準が確立される一方で、小規模なプロバイダーがニッチな垂直市場の問題に対処することが可能になっています。

世界のブロックチェーン技術市場の動向と洞察

エンドツーエンドのサプライチェーン透明性に対する需要の高まり

世界のブランドは現在、食品安全、ESG報告、および偽造品対策において、改ざん不可能なトレーサビリティが必須であると考えています。ウォルマートがIBMと共同で実施した食品安全パイロットプロジェクトでは、農産物のトレーサビリティ分析にかかる時間を7日から2.2秒に短縮し、ブロックチェーンがコンプライアンスの遅延と運用リスクを大幅に削減できることを実証しました。メーカー各社は、IoTセンサーと分散型台帳を統合してデジタルツインを構築し、品質チェックポイントやリコールアラートを自動化するスマートコントラクトのルールを発動させています。スコープ3排出量に対する規制圧力により、調達チームはサプライヤーへのリアルタイム開示を要求するようになり、プラットフォームベンダーはカーボン追跡モジュールの組み込みを迫られています。透明性がブランドの差別化要因から法的要件へと移行するにつれ、オンチェーンの製品パスポートは北米や欧州全域で標準的な監査メカニズムとなり、やがてアジア太平洋地域の輸出業者にも波及していくでしょう。

金融サービス業界における急速な普及

トークン化された預金、卸売向けCBDC、即時決済型ステーブルコインが、コアバンキングのワークフローを再定義しています。BNYメロン社の「Digital Asset Data Insights」サービスは、ブラックロック社のトークン化された米国債ファンド向けにオンチェーンおよびオフチェーンのデータを処理しており、第一線の資産運用会社がブロックチェーンを重要な市場インフラとして扱うようになったことを示しています。2026年までに、20の経済圏でCBDCのパイロット事業が実施され、金融政策の基盤や国境を越えた流動性が再構築される見込みです。Visaのe-HKDサンドボックスは、リテール決済におけるほぼリアルタイムの決済を実現し、銀行間フローコストを削減します。スマートコントラクトベースのFXネット決済が従来のコルレス銀行業務に取って代われば、送金ルートでは1取引あたり10米ドルのコスト削減が見込まれます。EUのMiCAなどの規制枠組みが成熟するにつれ、機関投資家の財務担当者はオンチェーンの現金同等物を保有するために必要な明確性を得て、許可型決済ネットワークへの需要急増を後押しします。

熟練したブロックチェーン・アーキテクトおよび監査人の不足

急速な導入が人材供給を上回っています。暗号技術の専門家、スマートコントラクト監査人、プロトコル設計者は依然として不足しており、特にラテンアメリカ、東南アジア、アフリカでは、大学に分散型台帳モジュールがまだ組み込まれていないため、その傾向が顕著です。世界の調査によると、中規模銀行は認定された人材を探す間、プロジェクトを最大12ヶ月遅らせていることが示されています。経験の浅いチームが本番コードを展開するとサイバーセキュリティリスクが高まり、ZKPライブラリやクロスチェーンブリッジを検証できる外部監査会社の価値が高まっています。政府支援の奨学金プログラムやベンダー主催のトレーニングはこうしたギャップを埋めることを目指していますが、短期的なボトルネックがブロックチェーン技術市場の拡大を鈍らせる可能性があります。

セグメント分析

企業がデータ保護法や内部ガバナンスと整合するアクセス制御型台帳を追求する中、プライベートチェーンは2031年までにCAGR64.9%を記録しています。金融機関は、二国間貿易金融やリアルタイムグロス決済(RTGS)のために許可型R3 Cordaを導入しており、ノードへの参加をKYC(本人確認)済みの事業体に限定しています。製造業者はコンソーシアム型ブロックチェーンを構築し、二次サプライヤーが機密データをインターネット上に公開することなく、コンプライアンス証明書を追加できるようにしています。ハイブリッドアーキテクチャは、パブリックネットワークの透明性とプライベートネットワークの機密性を両立させます。例えば、出荷の進捗状況はイーサリアムに投稿される一方、機密性の高い船荷証券はプライベートサイドチェーン上に保管されます。2025年においても、パブリックネットワークは依然として51.35%のシェアを占めています。これは、暗号資産の活動や分散型金融が世界のアクセス可能性に依存しているためです。しかし、プライベート展開への移行傾向は、ミッションクリティカルな業務において、企業が「ウォールドガーデン」モデルを好むことを示しています。

ブロックチェーンネイティブのミドルウェアは現在、パブリックなプルーフ・オブ・ステーク(PoS)チェーンとプライベートなビザンチン耐性(BFT)ネットワーク間の相互運用性を仲介しており、企業は公開されたネットワーク上でトークンの決済を行いながら、機密文書を許可型ストレージに固定することが可能になっています。シンガポールやアブダビの規制サンドボックスでは、取引証明書のハッシュ値をパブリック台帳に保存する越境データフローが試験されており、商業条件を開示することなく監査可能性を実現しています。クロスチェーンブリッジが堅牢化するにつれ、CIO(最高情報責任者)は両環境間でワークロードを切り替えることを想定しており、これにより、より広範なブロックチェーン技術市場における二本立ての軌道を強化することになります。

コンセンサスエンジン、バリデーターのオーケストレーション、鍵管理をサブスクリプション・バンドルにパッケージ化したクラウドベンダーは、CAGR64.7%で急増しています。オラクル、IBM、Microsoft Azure、Amazon Web Servicesは、企業が数分でノードを立ち上げ、ハードウェアの調達や人材不足を回避できるマルチテナント型BaaSクラスターを提案しています。従量課金制により初期コストが削減され、スタートアップ企業は最小限のリスクで概念実証(PoC)を実施できるようになります。一方で、規制の厳しい業界ではメインフレーム、SAP、高可用性環境への特注の統合が求められるため、従来のオンプレミス型プラットフォームや完全なカスタムソリューションが、2025年の収益の67.45%を占め続けています。

BaaSプロバイダーがローコードのワークフロービルダーを組み込み、一方、既存のプラットフォームベンダーがマネージドホスティング層を提供するようになるにつれ、ベンダー間の融合が顕著になっています。企業は、純粋な暗号処理能力ではなく、監査対応の整備状況、スループット、SLAの条件に基づいて各サービスを評価しています。セキュリティモジュールがハードウェアセキュリティモジュールや機密計算エンクレーブを統合するにつれ、BaaSは企業のデフォルトとなる可能性があり、これにより中小企業との競争条件が均等化され、ブロックチェーン技術市場は利用ベースの経済モデルへと移行していくでしょう。

「ブロックチェーン技術市場レポート」は、タイプ(パブリック、プライベートなど)、コンポーネント(プラットフォーム/ソリューションおよびブロックチェーン・アズ・ア・サービス(BaaS))、用途(決済・送金、スマートコントラクトなど)、企業規模(大企業および中小企業)、エンドユーザー(BFSI、運輸・物流など)、および地域別に分類されています。

地域別分析

北米は、早期の企業パイロット事業、ベンチャー資金調達の活発さ、そして成熟しつつある政策環境のおかげで、2025年には世界全体の収益の34.05%を占める見込みです。FDIC(連邦預金保険公社)の2025年の指令により、銀行は個別の承認なしに暗号資産関連の活動を行うことが許可され、カストディサービス、貿易金融、および資産管理におけるブロックチェーンの導入が加速しています。カナダは、農業および鉱業におけるサプライチェーンの透明性向上プロジェクトを通じて米国の成長を補完しており、一方メキシコは、海外在住労働者の送金コストを削減するため、国境を越えた給与支払いプラットフォームの試験運用を行っています。

アジア太平洋地域は急速な成長を遂げており、各国政府がブロックチェーンを国家のデジタル経済構想に組み込むにつれ、CAGR63.4%で拡大しています。中国は、税還付、スマートシティ物流、知的財産登録などを含む多業種にわたるブロックチェーン導入に545億米ドルを投じることを約束しました。日本と韓国は、リアルタイムグロス決済(RTGS)と連携したステーブルコインのサンドボックスを運用しており、一方、インドの統一決済インターフェース(UPI)は、金融包摂を拡大するために分散型IDのパイロット導入を進めています。オーストラリアの商品輸出業者は、鉄鉱石の輸送にトレーサビリティ・トークンを付帯させており、シンガポールの「プロジェクト・オーキッド」は、観光バウチャー向けのプログラム可能通貨の実験を行っています。

欧州は、完全に運用されているMiCA(暗号資産市場規制)の枠組みを背景に前進しており、加盟国全体で調和のとれた暗号資産規則を提供しています。ドイツの自動車サプライチェーンでは部品の原産地を記録し、オランダでは港湾での通関手続きにブロックチェーンを試験導入しており、北欧の公益事業者はグリーン・ディールの報告要件を満たすため、再生可能エネルギー証書をトークン化しています。とはいえ、厳格な開示要件はスタートアップ企業のコンプライアンスコストを押し上げ、規制対応ツールを組み込んだBaaSプロバイダーへの移行を促しています。同地域におけるプライバシー重視の姿勢は、ゼロ知識証明の拡張技術の採用を加速させ、ブロックチェーン技術市場におけるデータ主権に配慮した導入において、EU企業に先行優位をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エンドツーエンドのサプライチェーン透明性に対する需要の高まり

- 金融サービス分野における急速な普及(トークン化された預金、CBDC)

- 設備投資(CapEx)と市場投入までの時間を削減するため、企業はBaaSへの移行を進めています

- 米国債のトークン化による構造的な需要プールの創出

- プライバシーを遵守したデータ共有を可能にするゼロ知識証明

- 市場抑制要因

- 熟練したブロックチェーンアーキテクトおよび監査人の不足

- 世界の規制の変動と断片化

- エネルギー集約型コンセンサスモデルに対するESGの反発

- レイヤー1とレイヤー2ネットワーク間の相互運用性のギャップ

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 一般

- 非公開

- コンソーシアム

- ハイブリッド

- コンポーネント別

- プラットフォーム/ソリューション

- ブロックチェーン・アズ・ア・サービス(BaaS)

- 用途別

- 決済・送金

- スマートコントラクト

- サプライチェーンとトレーサビリティ

- デジタルIDと認証

- モノのインターネット(IoT)の統合

- トークン化/ アセットマネジメント

- その他

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー別

- BFSI

- 運輸・物流

- エネルギー・公益事業

- 小売・Eコマース

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- IT・通信

- 不動産・建設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM

- Microsoft

- Amazon Web Services(AWS)

- Oracle

- SAP SE

- Accenture

- Infosys

- NTT Data

- Intel

- ConsenSys

- R3

- Ripple Labs

- Chainalysis

- Fireblocks

- Bitfury

- Guardtime

- Hyperledger Foundation

- Polygon Labs

- Hedera Hashgraph

- Cegeka

- PixelPlex

- LimeChain

- Accubits Technologies

- SoluLab

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日