クラウドネイティブ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud Native - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035020

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

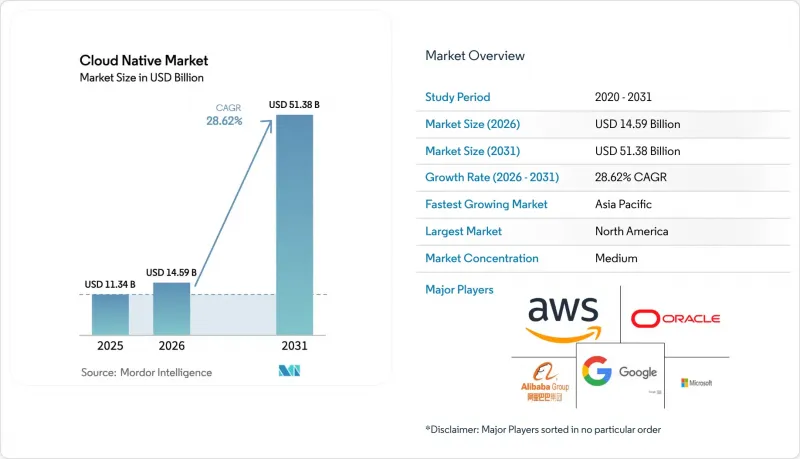

クラウドネイティブ市場の規模は、2025年の113億4,000万米ドルから2026年には145億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR28.62%で推移し、2031年には513億8,000万米ドルに達すると予測されています。

成長の加速要因としては、プラットフォームエンジニアリングの導入、Kubernetesネイティブのデータサービス、そして現在クラウドインフラの拡張の半分を牽引している生成AIワークロードの急増が挙げられます。オラクルでは、AIトレーニングのためのGPU消費量が前年比336%増加しており、これは特殊なコンピューティングがインフラ需要をいかに変容させているかを示しています。企業はこれらの技術を活用し、ハイブリッド環境の一貫性を維持し、ベンダーロックインを軽減し、高まるソブリンクラウドのコンプライアンス要件を満たしています。パブリッククラウドは依然として主導的な地位を維持していますが、組織がワークロードの移植性やデータローカライゼーションへの準拠を求めるにつれ、ハイブリッドおよびマルチクラウドの導入パターンはより急速に拡大しています。

世界のクラウドネイティブ市場の動向とインサイト

生成AIによるワークロードの爆発的増加

大規模言語モデル向けの専用コンピューティングは、異種ハードウェア間で推論をスケーリングできるコンテナを中心としたアプリケーションアーキテクチャの再設計を迫っています。オラクルにおけるGPU使用量の336%増は、AI対応容量に対する需要の大きさを浮き彫りにしています。WebAssemblyランタイムは35.4マイクロ秒の起動時間を達成し、マイクロサービスやML推論においてネイティブに近いパフォーマンスを実現しています。プラットフォームチームは現在、wasmCloudを分散型MLフレームワークと組み合わせ、セキュリティ上の分離を維持しつつ、エッジからコアまでのレイテンシを削減しています。標準化の勢いは、マルチクラウドAIデプロイメントのオーケストレーションの複雑さを軽減する、CNCFの2025年リリース予定のDapr AI Agentsにも見て取れます。

プラットフォームエンジニアリングチームへの企業の移行

プラットフォームエンジニアリングは、インフラの複雑さを抽象化し、安全なセルフサービスを促進します。導入率は組織の55%に達し、90%が拡大を計画しています。cert-managerなどのCNCF卒業プロジェクトは、証明書のライフサイクルを自動化し、手動によるセキュリティ管理の負担を軽減します。ベンダー各社は、これらのプラットフォームにAI支援機能を組み込んでいます。Red HatとStability AIは、生産性の向上とコスト管理を目的として、OpenShiftに生成型ツールを統合しました。

撤退戦略とリパトリエーションのコストショック

CIOの83~86%が何らかのワークロード移行を計画していますが、隠れた移行コストが予測された節約効果を上回るケースが少なくありません。クラウドネイティブサービスへの依存により、データの移動、統合の再設計、新たなハードウェア投資が、リパトリエーションによる利益を相殺してしまいます。企業は現在、将来の撤退オプションを確保するため、オープンソースのオーケストレーションやデータベースオペレーターを活用し、導入当初から移植性を考慮した設計を行っています。

セグメント分析

企業がマネージドKubernetes、セキュリティ監視、ライフサイクル運用を外部委託するにつれ、サービス市場は2031年までCAGR32.04%で拡大すると予測されています。プラットフォームは2025年にクラウドネイティブ市場シェアの55.10%を維持しましたが、サービスの急激な伸びは、内部の複雑性が高まるにつれてベンダーの専門知識が優先される傾向を示しています。レッドハットのハイブリッドクラウドによる年間売上高は50億~100億米ドルと推定されており、統合されたソフトウェアとアドバイザリーサービスのバンドルに対する需要の高さを裏付けています。

サービスの波はプラットフォームエンジニアリングの導入と交差しています。これは、組織の75~80%が専任チームの結成を計画しているためです。コンサルティングやマネージドサービスは、これらのプラットフォームの設計、構築、運用を支援し、顧客が製品提供に注力できるようにします。ベンダーはサポート層にAIを組み込み、プロアクティブな最適化を可能にしています。この自動化とサービスノウハウの融合が、クラウドネイティブ市場の成長軌道を支えています。

2025年にはパブリッククラウドが収益の61.05%を占めましたが、ハイブリッドおよびマルチクラウドのセグメントは2031年までにCAGR34.06%で成長する見込みです。組織はロックインを回避し、ローカライゼーション規制に対応するためにマルチプロバイダー戦略を採用しており、この傾向は、オラクルのマルチクラウドデータベース収益が前四半期比115%増となったことからも裏付けられています。ハイパースケーラーによるソブリン・プログラムはこの動向に沿っており、コンプライアンス管理機能を馴染みのあるサービスに組み込んでいます。

オンプレミスでのデータ管理を必要とする業界にとって、プライベートクラウドは依然として不可欠ですが、パブリックサービスと同等の機能を実現するため、クラウドネイティブツールの採用がますます進んでいます。ハイブリッド制御プレーンは運用体験を統一し、スキルギャップを解消して導入を加速させます。これらの要因が、あらゆる導入カテゴリにおける需要を後押しし、クラウドネイティブ市場全体を拡大させています。

世界のクラウドネイティブ市場は、コンポーネント(プラットフォーム、サービス)、導入モデル(パブリッククラウド、プライベートクラウド、ハイブリッド/マルチクラウド)、企業規模(大企業、中小企業)、エンドユーザー業界(BFSI、IT・通信、その他)、および地域別にセグメンテーションされています。市場予測は金額(米ドル)ベースで提供されています。

地域別分析

北米は、ハイパースケーラーの早期浸透、活発なスタートアップエコシステム、そして堅調なAI投資により、2025年の収益の41.20%を占めました。強力なプラットフォームエンジニアリングコミュニティが、知識の共有とツールの成熟を加速させています。また、セキュアなソフトウェアサプライチェーンに関する連邦政府の指針も、Kubernetesを中心としたDevSecOpsへの需要を後押ししています。

アジア太平洋地域は、2031年までのCAGRが33.88%と、最も急速に成長している地域です。ローカライゼーションの義務化により、ソブリンクラウドの提供や国内プロバイダーの成長が促進されています。中国の市場では、アリババ、ファーウェイ、テンセントが好まれていることから、政策がベンダー構成をどのように形成しているかが示されています。インド、インドネシア、ベトナムでは、デジタルファーストの取り組みがレガシーインフラを飛躍的に追い越す中、二桁の成長を記録しています。

欧州では、GDPRやEU AI法が企業に地域ベースのデータ居住を推進しており、これが追い風となっています。AWSの欧州ソブリンクラウドへの投資は、ハイパースケーラーの適応を示す好例です。中東およびアフリカでは、金融、公共サービス、石油・ガス分野のデジタルトランスフォーメーション(DX)プロジェクトを支援するためにクラウドネイティブが採用されていますが、インフラの格差により、一部の国では進展が鈍化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIによるワークロードの爆発的増加

- カーボン意識を前提としたクラウド最適化の義務化

- プラットフォームエンジニアリングチームへの企業シフト

- Kubernetesネイティブデータサービスの成熟

- ハイパースケーラーのソブリン・クラウド・プログラム

- 加速する業界別クラウド導入計画(金融・保険・証券、医療、通信)

- 市場抑制要因

- 撤退戦略と本国送還コストの急増

- クラウドネイティブセキュリティ人材の不足

- 新興国におけるデータローカライゼーション規制

- サーバーの更新サイクルの短縮に伴う電子廃棄物の増加

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業界別

- 銀行・金融サービス・保険(BFSI)

- 情報技術および通信

- 製造業

- 小売およびEコマース

- ヘルスケアおよびライフサイエンス

- その他の業界(メディア、政府、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- International Business Machines Corporation

- Oracle Corporation

- Alibaba Group Holding Limited(Alibaba Cloud)

- Tencent Cloud Computing(Beijing)Co., Ltd.

- Huawei Technologies Co., Ltd.

- VMware, Inc.

- Red Hat, Inc.

- SAP SE

- Salesforce, Inc.

- Broadcom Inc.

- Cloudflare, Inc.

- DigitalOcean Holdings, Inc.

- Snowflake Inc.

- CoreWeave, Inc.

- Infosys Limited

- Tata Consultancy Services Limited

- Capgemini SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日