ビル管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Building Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035018

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

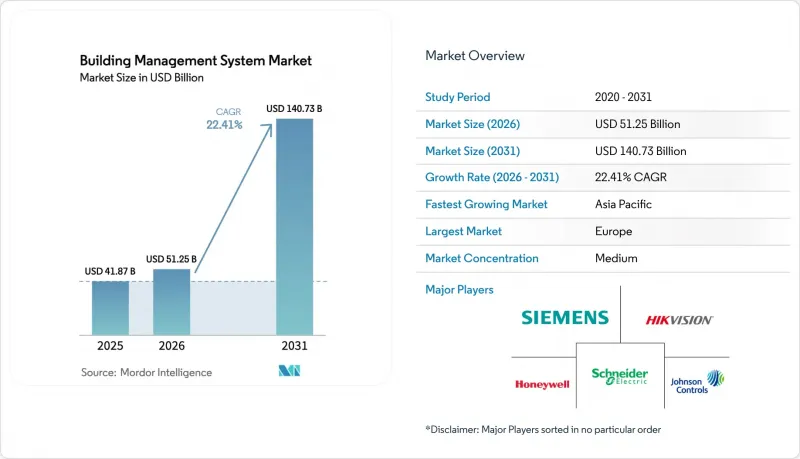

ビル管理システム(BMS)市場の規模は、2025年に418億7,000万米ドルと評価され、2026年には512億5,000万米ドルから成長し、2031年までに1,407億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは22.41%となる見込みです。

スマートシティ予算の拡大、より厳格なネットゼロ規制、そしてパンデミック後の健康への優先度の高まりが、新規および既存の施設におけるデジタル化を加速させています。AIとクラウドネイティブソフトウェアを組み合わせたベンダーは、予測分析によってエネルギーコストを削減し、機器の寿命を延ばすことができるため、優位性を得ています。ハードウェアは依然として不可欠ですが、最も急速な成長をもたらしているのは、オープンプロトコルを通じてセンサー、コントローラー、およびサードパーティ製デバイスを統合するソフトウェアモジュールです。既存のHVACおよびオートメーションサプライヤーが、地域のコンプライアンス目標を満たす統合プラットフォームを提供するためにAI専門企業を買収する動きが続き、業界の再編が進んでいます。

世界のビル管理システム市場の動向と洞察

スマートシティへの急速な投資

2014年から2023年にかけて、スマートシティ向けICTへの自治体支出は634億米ドルを超え、そのかなりの割合が、都市ダッシュボード向けにエネルギー、占有状況、安全データを集約するビルオートメーションプラットフォームに投入されています。スマートビルディングスタートアップへのベンチャー資金調達は2024年に69億米ドルに達し、コネクテッドビルがスマートシティエコシステムのデジタルバックボーンを形成するという投資家の確信を裏付けています。シンガポールの「スマート・ネイション」構想では、すでに公共および民間ビルに設置された10万個以上のセンサーを接続し、リアルタイムの負荷分散と快適性の最適化を実現しています。バルセロナの適応型街路灯プログラムでは、ビルと連携した制御システムを活用し、夜間の安全性を向上させながら、自治体のエネルギーコストを30%削減しています。これらのプロジェクトは、統合プラットフォームの投資対効果を実証するとともに、相互運用可能なビル管理ソリューションに対する地域的な需要を加速させています。

持続可能性とネットゼロの義務

欧州連合(EU)は、2030年までにすべての新築建物において運用時の排出量をゼロにすることを義務付けており、この規則により、所有者はエネルギーの偏差をリアルタイムで測定・是正できる自動化システムの導入を迫られています。フランスのRE2020法は、2031年まで3年ごとに引き下げられる「埋め込み炭素」の上限を定めており、建設および運用時の排出量の継続的なモニタリングを促進しています。2024年までに「ほぼゼロエネルギー建築」の目標を完全に達成したのはEU加盟国の中でわずか8カ国にとどまっており、この不足分を高度な自動化技術が埋めることができることが浮き彫りになっています。現在、気候対応型債券では脱炭素化の進捗を確認するためにリアルタイムのパフォーマンスデータが求められており、きめ細かなエネルギー管理モジュールを備えた施設には資金調達の面で優位性が生まれています。自動化された報告機能やデマンドレスポンス機能が、資金調達や使用許可の必須条件となるため、これらの政策は総合的にビル管理システム市場を活性化させています。

高額な初期設備投資

ターンキー方式のビル管理プロジェクトは、小規模施設で5万米ドルから、複数棟のキャンパスでは100万米ドル以上に及ぶため、キャッシュフロー重視の所有者に負担を強いています。今後施行されるEPAの冷媒規制により、HVACの交換コストが10~30%増加し、自動化導入に充てられるはずの予算が逼迫しています。半導体不足によりコントローラーのリードタイムが依然として長引いており、所有者は予備品を在庫するか、遅延を甘受せざるを得ない状況です。投資回収期間は平均21ヶ月で、大企業にとっては許容範囲ですが、中小企業にとっては厳しい期間です。エネルギー性能契約やグリーンボンドなどの資金調達モデルが導入を促進していますが、高額なCAPEXは、当面の間、ビル管理システム市場の足かせとなり続けています。

セグメント分析

ビル管理システム市場において、2025年にはハードウェアのシェアが42.18%を記録しました。これは、リアルタイムの現場業務を処理するコントローラー、センサー、ゲートウェイが広く普及していることを反映しています。ソフトウェアの売上高は規模こそ小さいもの、25.05%のCAGRで増加しています。これは、ハードウェアの基盤が整えば、クラウドダッシュボードやAIツールキットによって予測機能が活用されるためです。統合、遠隔監視、サイバーセキュリティ監査を含むサービスは、所有者が複雑なライフサイクル業務を専門業者に委託するにつれ、最も急速に成長している収益源となっています。エッジコンピューティングチップはローカルアルゴリズムを保存し、現場の接続が途絶えた際にも運用を保護します。競合の構図は現在、独自開発のデバイスではなくソフトウェアの差別化を中心に展開しており、投資はオープンAPIプラットフォームへと向かっています。

ビル運営者は、ソフトウェアがデバイスを自動検出し、ポイントデータをマッピングすることで、試運転サイクルが短縮される点を強調しています。例えば、シーメンスの改修パッケージは、エッジコントローラーをノーコードのクラウドスタジオに連携させることで、接続後数時間以内にエネルギーの変動を可視化し、プロジェクトの工期を大幅に短縮します。汎用センサーに対する価格圧力により、ベンダーは物理的な部品の価格上乗せではなく、分析サービスのサブスクリプションを通じて成長を図らなければなりません。したがって、予測期間中、ビル管理システム市場ではハードウェアの利益率が縮小する一方、ソフトウェアの利益率は20%以上を維持し、成果ベースのサービス契約への移行が正当化されるでしょう。

2025年には、作業指示ツール、資産ログ、コンプライアンスレポートを統合した施設管理スイートが、ビル管理システム市場規模の32.10%を占め、市場を牽引しました。しかし、企業の気候変動対策の公約により、キロワット時や排出量のきめ細かなモニタリングが求められる中、エネルギー管理モジュールはCAGR27.15%で拡大しています。新製品では、機械学習エンジンと気象APIを組み合わせることで、利用者の快適性を損なうことなくピーク需要料金を削減しています。インフラおよび緊急対応モジュールは、発電機、火災、避難の集中管理を必要とするミッションクリティカルな施設において着実に成長しています。セキュリティダッシュボードは、アクセス制御と映像分析を単一画面に統合し、オペレーターの作業負荷を軽減しています。

分析機能を豊富に備えたプラットフォームは、現在、実際の使用量をエネルギー使用強度(EUI)目標値と比較し、乖離が5%を超えた場合にアラートを発信します。カール・T・ヘイデンVA医療センターでは、冷水貯蔵システムとピーク負荷を平準化する予測スケジューリングを組み合わせた結果、光熱費総額を25%以上削減しました。予測期間中、気候ボンドによる資金調達を目指す所有者は、世界の報告フレームワークに準拠した製品を優先し、主要な調達案件のすべてにエネルギー管理機能を組み込むことになるでしょう。

本「ビル管理システム市場レポート」では、業界をコンポーネント(ハードウェア、ソフトウェア、サービス)、ソフトウェアモジュール(施設管理、セキュリティ管理、エネルギー管理など)、導入形態(オンプレミス、クラウドベース)、通信プロトコル(BACnet、Modbus、KNSなど)、エンドユーザー業界(住宅、商業ビルなど)、および地域別に分類しています。

地域別分析

欧州は最大の地域売上高を生み出し、2025年にはビル管理システム市場の39.00%を占めました。EUのゼロエミッション義務やニア・ゼロ・エネルギー・ビルディング(NZEB)規制により、自動化は任意のアップグレードから計画の必須要件へと変化しています。フランスのRE2020炭素排出上限は3年ごとに引き締められており、開発者は制限内に収まるためにサブメータリングやAIスケジューリングの導入を余儀なくされています。ドイツ、英国、および北欧諸国では、気象予報とリアルタイムのエネルギー価格を組み合わせたヒートポンプ中心の制御システムを導入し、最小限のコストで快適な環境を維持しています。老舗のインテグレーターは、2桁の内部収益率(IRR)を実現するターンキー方式の改修ソリューションを提供しており、これにより自動化は改修予算における主要な項目となっています。

アジア太平洋地域はビル管理システム市場において最も急成長している地域であり、CAGRは26.10%と予測されています。中国は、各建物をより大規模なグリッド連携システムの一ノードとして扱うIoT対応地区に、地方自治体の資金を投入しています。インドでは都市人口の急増により電力需要が倍増しており、各州は冷房効率向上のためのスマート制御を義務付ける建築基準の採用を迫られています。シンガポールにおける全国規模のセンサー導入は、きめ細かな監視の実現可能性を証明しており、クアラルンプールやバンコクでも同様のプログラムが導入されるきっかけとなっています。日本と韓国は、半導体技術の優位性を活かし、エッジにAIを組み込むことで、エレベーターの配車やセキュリティ分析における遅延を短縮しています。地域のサプライヤーは、世界の大手企業と提携して、言語やコンプライアンスに対応したソフトウェアのローカライズを行い、ビル管理システム市場をさらに拡大しています。

北米では、医療施設の改修、キャンパスの近代化、住宅の電化により、依然として大きな市場規模を維持しています。米国では、連邦政府の税制優遇措置により、対象となる省エネ投資額の最大30%が還付されるため、所有者は空調設備の更新時に高度な制御システムを導入するよう動機付けられています。カナダは寒冷地向けの最適化を重視しており、メキシコは成長著しい工業地帯での導入を加速させています。APAC地域に比べて成長率は鈍化していますが、健康的な建築基準の向上や脱炭素化の公約により、北米大陸全体で着実な支出が維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートシティへの急速な投資

- サステナビリティおよびネットゼロ達成に向けた規制要件

- パンデミック後の健康建築認証

- IoTセンサーおよび無線ネットワークのコスト低下により、既存設備への後付け導入が可能に

- AIを活用した予知保全のROI実証

- 建物の性能に関するKPIに連動したグリーンボンドによる資金調達

- 市場抑制要因

- 初期投資(CAPEX)が高額

- OTネットワークにおけるサイバーセキュリティリスク

- 断片化されたレガシー構築プロトコルの相互運用性

- ベンダー固有のロックインによりオープン標準を制限する

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者への影響評価

- 主要な使用事例とケーススタディ

- 市場がマクロ経済要因に与える影響

- 投資分析

第5章 市場セグメンテーション

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ソフトウェアモジュール別

- 施設管理

- セキュリティ管理

- エネルギー管理

- インフラ管理

- 緊急事態管理

- 展開タイプ別

- オンプレミス

- クラウドベース

- 通信プロトコル別

- BACnet

- Modbus

- KNX

- LonWorks

- Zigbee

- Wi-Fi/IPベース

- 独自プロトコル

- 最終用途産業別

- 住宅建築

- 商業ビル

- 産業施設

- 公共・政府施設

- 医療施設

- 教育機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Johnson Controls International plc

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Trane Technologies plc

- Carrier Global Corporation

- ABB Ltd.

- Delta Controls Inc.

- Automated Logic Corporation

- Distech Controls Inc.

- Crestron Electronics, Inc.

- Cisco Systems, Inc.

- IBM Corporation

- Convergint Technologies LLC

- Legrand SA

- BuildingIQ, Inc.

- KMC Controls, Inc.

- Bosch Security Systems GmbH

- ENGIE SA(Cofely Services)

- Rexel Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日