アセットトークン化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asset Tokenization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035015

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

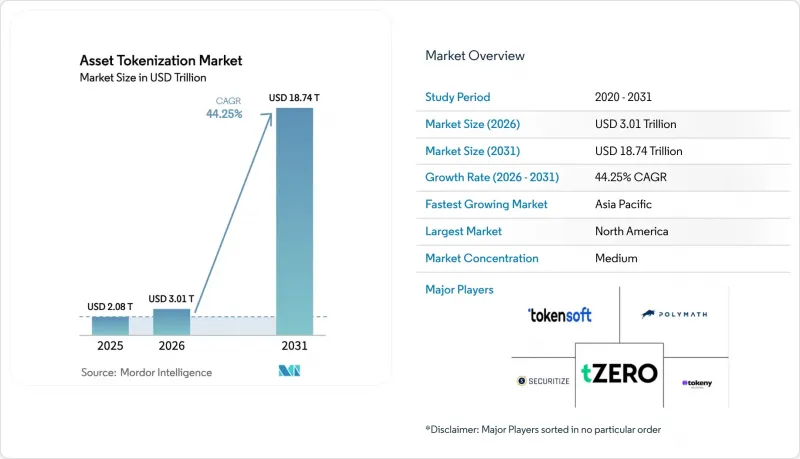

アセットトークン化市場の規模は、2025年に2兆800億米ドルと評価され、2026年の3兆100億米ドルから2031年までに18兆7,400億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは44.25%となる見込みです。

北米および欧州連合(EU)における規制の明確化、機関投資家の資本再配分の急速な進展、そしてクロスチェーン相互運用性の成熟が、現在、大規模なトークン発行および流通市場の商業的実現可能性を支えています。発行量においては依然として許可型アーキテクチャが主流ですが、オープンネットワークへの需要が急増していることは、コンプライアンス・ツールの改善に伴い、分散型流動性に対する受容度が高まっていることを示唆しています。企業がESG関連の負債やインフレリスクをヘッジするためにカーボンクレジットや貴金属のトークンを活用する中、コモディティのトークン化が明確な成長分野として台頭しています。堅牢な法的ラッパーとシームレスなISO-20022メッセージングを融合できるベンダーは、ティア1銀行からの受注獲得において明確な優位性を築いています。

世界のアセットトークン化市場の動向と洞察

機関投資家による採用拡大とトークン化ファンド

トークン化されたマネーマーケットおよび固定利回り商品への機関投資家の資金配分が加速しています。ブラックロックの「USD Institutional Digital Liquidity Fund」は、立ち上げから数ヶ月で5億5,000万米ドル以上の資金を集め、毎日の配当分配と日中での償還窓口を提供するオンチェーンの財務代替手段に対する明確な需要を示しています。ゴールドマン・サックスは2025年末までに3つのトークン化商品を展開する準備を進めており、一方、JPモルガンのKinexysネットワークは2024年末までに1兆5,000億米ドルのトークン化取引を処理し、2025年初頭のリリースに向けてオンチェーン外国為替決済の試験運用を行っています。これらの動きはネットワーク効果を生み出し、カストディアン、ファンド・アドミニストレーター、資産運用会社が互換性のあるインフラを構築するよう促しています。

不動産の持分所有に対する需要

トークンを活用した分割所有構造は、最低投資額を引き下げ、より幅広い投資家層が優良不動産市場に参入することを可能にします。T-RIZE Groupによる3億米ドル規模の住宅開発プロジェクトのトークン化は、スポンサーが市場へのリーチを拡大することで資金調達コストを削減しつつ、多様な投資家層を確保している実例を示しています。不変のパフォーマンスデータによる透明性の向上は、商業用不動産投資における長年の障壁であった情報の非対称性を緩和し、ひいてはセカンダリー市場の流動性を高めます。米国および欧州連合(EU)におけるトークン化フレームワークと整合したクラウドファンディング規制は、一般投資家がアクセス可能な不動産商品の成長可能性をさらに強化しています。

サイバーセキュリティとスマートコントラクトの脆弱性

注目を集める攻撃が相次ぎ、市場の信頼を損ね続けています。2024年1月、分散型取引所KiloExは、攻撃者がオンチェーンの価格オラクルを操作した結果、700万米ドルの損失を被り、リアルタイムデータ検証における不備が露呈しました。これを受け、引受会社がリスク評価を見直したため、スマートコントラクト保険の保険料は上昇しています。プラットフォーム各社は現在、信頼回復のため、多層的な監査、自動サーキットブレーカー、リアルタイム監視を義務付けています。しかし、脅威の状況は刻々と変化しており、厳格に審査されたコードでさえ潜在的な欠陥を抱えている可能性があるため、セキュリティはトークン化プロバイダーにとって経営陣の最優先課題であり続けています。

セグメント分析

不動産セグメントは最大の収益源となっており、2025年のアセットトークン化市場において30.12%を占めています。機関投資家の需要は、予測可能なキャッシュフローを生み出す主要なオフィスタワーや物流資産に集中していますが、トークン構造は参入障壁を下げ、地域を跨いだポートフォリオの分散投資を促進します。このセグメントでは、監査済みのスマートコントラクトが自動的に賃貸収入を分配する許可型ネットワークが採用されており、これによりファンド管理者の照合作業が容易になります。コモディティは、現時点では規模は小さいもの、ESG要件に裏打ちされたカーボンクレジットや貴金属のトークン発行に牽引され、2031年までのCAGR48.35%という最も急速な成長軌道を描いています。再生可能エネルギー生産者は、トークンを検証済みの排出削減量を現金化する流動性の高い手段と見なしており、これがデジタル商品取引所における双方向取引量を押し上げています。債務証券にも着実な関心が寄せられており、米国では地方債トークンのパイロット事業が実施され、即日決済や発行手数料の低減が実現しています。

国境を越えた投資家層を求める不動産スポンサーにとって、規制の調和は極めて重要です。アラブ首長国連邦やルクセンブルクなどの管轄区域では、現在オンチェーンの株式名簿が認められており、二次譲渡や担保設定が容易になっています。コモディティ分野では、ロンドン貴金属市場協会(LBMA)のブロックチェーン・プロヴェナンス・プロジェクトのような標準化の取り組みが、デジタルゴールド商品への信頼を高めています。カーボンクレジット・トークンは、企業バイヤー向けのコンプライアンス報告を支える透明性の高いライフサイクルデータという利点があります。相互運用性の枠組みが成熟するにつれ、取引所は不動産やコモディティのトークンを束ねたマルチアセット・プールを上場できるようになり、機関投資家のポートフォリオにおけるリスク調整後リターンを向上させ、対象となる資産のトークン化市場を拡大させることができます。

2025年には、機関投資家が投入資本の69.10%を支配しており、これは複雑な法的構造を乗り切る準備が整っていること、および彼らの膨大なバランスシートを反映しています。資産運用会社は、トークン化されたファンドを活用して、ほぼ瞬時の株式発行や自動化されたコーポレートアクション処理など、業務効率の向上を図っています。Securitizeは、MG Stoverの買収を経て、発行済みトークン総額が10億米ドルを突破し、現在715のファンドで380億米ドルを運用しており、一次発行と二次マーケットプレースを結びつけるエンドツーエンドのサービスプロバイダーとしての地位を確立しています。年金基金もまた、流動性の向上が期待できることから、トークン化された不動産やインフラを長期負債とのマッチングとして捉えています。

コンプライアンスに準拠したクラウドファンディングの免除規定や、ブロックチェーンの複雑さを隠蔽する直感的なモバイルウォレットに支えられ、個人投資家の参加はCAGR50.20%というペースで急速に拡大しています。認定個人投資家層は橋渡し的な役割を果たしており、平均投資額は高いもの、ベンチャーファンドのトークンや商業用不動産への小口投資によるメリットを享受しています。発行プラットフォームに組み込まれた教育ポータルは、ウォレットの作成、リスク開示、税務書類の手続きを通じて新規参入者を導き、ファネルのコンバージョン率を向上させています。今後、ネオバンクとの組み込み型金融(Embedded Finance)の統合により、オンボーディングの障壁がさらに低減され、新興経済国におけるサービスが行き届いていない層を取り込むことで、アセットトークン化市場全体が拡大する見込みです。

アセットトークン化市場は、資産クラス(不動産、債務証券、投資ファンド、プライベート・エクイティなど)、投資家タイプ(機関投資家、認定個人投資家など)、トークン化プラットフォームの種類(許可型(プライベート)ブロックチェーンなど)、提供形態(トークン化プラットフォーム/ミドルウェアなど)、および地域によって区分されています。市場予測は金額(米ドル)ベースで提供されています。

地域別分析

北米は依然として最大の地域貢献者であり、2025年には世界収益の39.10%を占める見込みです。米国は、特定の米ドル裏付け型ステーブルコインが証券に該当しないことを明確化した2025年4月のSECガイダンスの恩恵を受けており、これが銀行によるトークン化預金パイロット事業への参加を促進しています。カナダの規制サンドボックスは、トークン化された住宅ローンプールに関する実験を支援しており、同国の年金基金はインフラ担保型セキュリティトークンの少数持分取得を開始しています。ベンチャー投資も同地域に集中しており、PitchBookによると、専門のブロックチェーンファンドは2024年に24億米ドルの新規資金調達を完了し、イノベーションの好循環をさらに強化しています。

アジア太平洋地域は最も急成長している地域であり、2031年までCAGR53.75%で拡大しています。シンガポールの「プロジェクト・ガーディアン」には現在、40以上の金融機関が参加しており、シンガポール金融管理局(MAS)が管理する相互運用可能な台帳上で、トークン化された債券、預金、ファンドの試験運用を行っています。香港の2025年6月発表のデジタル資産ロードマップでは、ステーブルコインのライセンシング制度と政府によるトークン化債券の発行が導入されており、これは当局による公的な後押しを示すもので、地域の銀行や保険会社を動員する可能性が高いです。日本は特定のデジタル資産を再分類する枠組みを推進しており、トークン化された上場投資信託(ETF)への道を開くとともに、一般投資家によるオルタナティブ資産へのアクセスを拡大しています。

欧州では、暗号資産サービスプロバイダーに対するパスポート制度(越境ライセンシング)を定める「暗号資産市場規制(MiCA)」の下で着実な進展が見られます。ドイツの電子証券法は、DLT(分散型台帳技術)台帳上の無記名債券および投資信託口数を認めており、これにより公共セクターの発行体が完全なデジタルワークフローの試験を開始しています。フランスのパブリックブロックチェーン・サンドボックスでは、グリーンボンドの流通に焦点を当てた3つのトークン化プロジェクトが承認され、欧州大陸の気候金融への注力を反映しています。一方、中東・アフリカ地域では、アブダビやヨハネスブルグの規制サンドボックス内でエネルギーを裏付けとするセキュリティトークンの実証実験が進められており、南米ではインフラが整備されるにつれ、概念実証(PoC)から限定的な公募へと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 市場の定義および調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要金融ハブにおける規制の明確性

- 機関投資家の採用拡大とトークン化ファンド

- 不動産の持分所有に対する需要

- ブロックチェーン相互運用性の進展

- シームレスな決済を可能にするISO-20022の統合

- トークン化された炭素クレジット商品の登場

- 市場抑制要因

- 規制の断片化とコンプライアンスコスト

- サイバーセキュリティおよびスマートコントラクトの脆弱性

- オラクル操作およびオフチェーンデータのリスク

- 破産事案におけるカストディアン責任

- バリュー/サプライチェーン分析

- 重要な規制枠組みの評価

- 主要利害関係者への影響評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的要因の影響

第5章 市場規模と成長予測

- 資産クラス別

- 不動産

- 債務証券

- 投資ファンド

- プライベートエクイティ

- パブリックエクイティ

- コモディティ

- 投資家タイプ別

- 機関投資家

- 認定個人投資家

- 個人投資家

- トークン化プラットフォームタイプ別

- 許可型(プライベート)ブロックチェーン

- パーミッションレス(パブリック)ブロックチェーン

- ハイブリッドモデル

- 提供別

- トークン化プラットフォーム/ミドルウェア

- スマートコントラクトの開発と監査

- カストディおよびウォレットサービス

- コンプライアンスおよびリーガルテックサービス

- 二次取引および取引所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Securitize Markets, LLC

- tZERO Group, Inc.

- Tokensoft Inc.

- Polymath Research Inc.

- Tokeny Solutions SA

- Fireblocks Inc.

- Chainlink Labs, Inc.

- INX Digital Company, Inc.

- Anchorage Digital Bank N.A.

- Bitbond GmbH

- Tassat Group LLC

- Rialto Markets, LLC

- ADDX Pte. Ltd.

- DigiShares A/S

- Smartlands Platform Ltd.

- Blockstream Corporation Inc.

- Figure Technologies, Inc.

- Provenance Blockchain, Inc.

- Maple Finance Ltd.

- Stokr S.A.

第7章 市場の機会と今後の動向

- ホワイトスペースおよびアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日