トークン化ソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Tokenization Solution - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851654

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

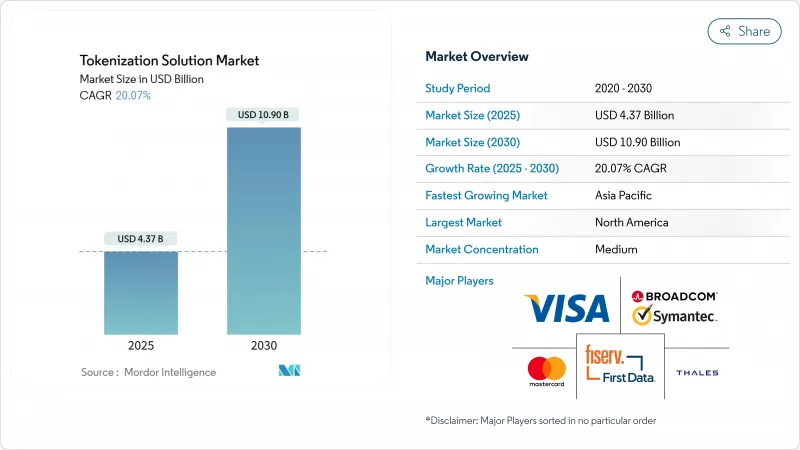

トークン化ソリューション市場規模は2025年に43億7,000万米ドル、2030年には109億米ドルに達すると予測され、期間中のCAGRは20.07%です。

投資の勢いは、デジタルファースト商取引の普及、決済セキュリティの義務化、クラウドネイティブインフラへの急速なシフトに起因しています。特に米国とカナダでは、PCI DSS 4.0の期限厳守が義務付けられているため、企業はトークンボールトの近代化やボールトレスへの移行を優先せざるを得ず、意思決定サイクルが短縮され、導入が加速しています。規制の緊急性と運用の俊敏性の両立により、トークン化ソリューション市場は次世代決済アーキテクチャの要として位置づけられています。地域別では、北米が2024年の売上高の39%を占めるが、モバイルウォレットの普及と政府支援のリアルタイム決済レールを背景に、アジア太平洋が最も急速に成長しています。フィンテック企業がボールトレス・デザインを開拓し、大手プロセッサーがネットワーク・トークン化を発行者サービスに直接組み込むにつれ、競合の激しさは増しています。

世界のトークン化ソリューション市場動向と洞察

アジアにおける非接触決済とモバイル・ウォレット決済へのトークン化の導入が急増

アジア太平洋地域のモバイル決済取引は2024年初頭に前年比2倍以上に増加し、トークン化が同地域の中核的な決済スタックに取り込まれます。日本が2025年度までに国内の200万加盟店をカバーするASEAN共同のQRネットワークを計画していることは、クロスウォレットの相互運用性が現在ネットワーク・トークンに依存している規模の大きさを示しています。2029年までに1,100兆人民元を超えると予測される中国のモバイル決済処理能力は、スーパーアプリのエコシステムを保護するためにトークン化されたクレデンシャルに依存しています。日本のキャッシュレス比率は2024年に39.3%に達し、地域の政策目標が補助金受給の前提条件として加盟店をトークン化に向かわせる。このネットワーク効果により、グローバル・プロセッサーはアジアのパートナーシップを深め、対応可能な取引量を維持する必要に迫られています。

PCI DSS 4.0準拠期限の義務化により北米でのトークン化投資が活発化

PCI DSS 4.0ではカード会員データの義務が強化されたため、トークン化はスコープ縮小と監査コスト抑制への最短経路となります。機密性の高いフィールドをトークン化した企業は、年次評価で検疫を受けるシステムの数を減らすことができ、セキュリティ予算を積極的な脅威ハンティングやゼロトラストの取り組みに振り向けることができます。新基準の継続的モニタリング条項は、最新のトークンプラットフォームに組み込まれたリアルタイム分析に対応しており、取締役会はオンデマンドでコンプライアンスを証明することができます。クラウド型トークン化サービスにより、導入スケジュールがさらに短縮され、オムニチャネル小売業者やフィンテック発行業者のTime-to-Valueが加速されます。

独自トークン・サービス・プロバイダー間の相互運用性のギャップ

異なるトークンフォーマットと独自のAPIが、マルチレール決済の受け入れを妨げ、統合コストとベンダーロックインリスクを高めています。サプライヤーを多様化することを義務付けられている政府機関では、トークンのインフラを並行して維持しなければならないことが多く、設備投資がかさみ、ガバナンスが複雑になります。普遍的なトークン交換プロトコルが存在しないことも、国境を越えた商取引の妨げとなっています。

セグメント分析

トークン化ソリューション市場においてプラットフォームソフトウェアが重要な役割を担っていることを示すように、ソリューションが2024年の売上高の72%を占めています。プロフェッショナルサービスおよびマネージドサービスはCAGR 20.90%で成長すると予測されています。企業はアドバイザリー契約を活用してデータ・フローをマッピングし、PCIエクスポージャを削減した後、トークン・メンテナンスのための継続的なサービス契約に移行します。Tokenization-as-a-Serviceのフレームワークは、製品とサービスの境界を曖昧にし、中堅企業の参入障壁を下げます。Marqeta Docs AIなどのAI対応ドキュメンテーション・ツールは、コード・スニペット生成を自動化することで、オンボーディングをさらに加速します。

ソリューション分野は、独自の決済フローやハイブリッドなオンプレミス展開への拡張性を求める企業にとって引き続き重要です。機能ロードマップでは、トークンの流れの中に不正パターンを浮かび上がらせる人工知能分析を組み込むことで、受動的な管理を能動的な意思決定エンジンに変える動きが加速しています。拡張性の高いAPIとコンプライアンス認証の組み合わせが可能なベンダーは、長期的な企業アカウントの囲い込みに最適です。

クラウドは2024年の売上高の64%を占め、CAGR 21.50%でリーダーシップを維持します。既存のアイデンティティ・アンド・アクセス管理スタックとの統合により、セキュリティ・チームはポリシーの適用を一元化し、監査や侵害への備えを迅速化できます。エッジ・コンピュート・エクステンションにより、ネットワーク・ホップ数が削減され、かつてオンプレミスでの導入に有利であったレイテンシー・ギャップが解消されます。ハイパースケーラがホストするポスト量子暗号のロードマップは、将来のアルゴリズム移行のリスクを軽減することで、さらにバランスを崩しています。

オンプレミスの導入は、厳格な居住義務やメインフレームへの依存がある業界では根強いです。ハイブリッド・アーキテクチャは、ローカルの鍵管理を維持しながら、季節的な高騰時にはトークン化のワークロードをクラウドに移すという中間の道を提供します。ゼロトラストのフレームワークが成熟するにつれて、保守的な業種でも非中核的なワークロードをオフロードし、オンプレミスのフットプリントを縮小する可能性があります。

地域別分析

北米はトークン化ソリューション市場の2024年の売上高の39%を占め、クラウドの早期導入と厳格な決済セキュリティコンプライアンス体制に支えられました。PCI DSS 4.0の期限によりアップグレードサイクルが短縮され、後発企業の多くがマネージド・トークナイゼーション・サービスに移行しています。主要なクレジットカード業界では市場の飽和が近づいているため、プロバイダーはヘルスケア決済や政府支出など、隣接する使用事例に軸足を移しつつあります。

アジア太平洋地域は、2030年までのCAGRが20.40%でこの分野をリードしており、モバイル・ウォレットの普及と公共部門のデジタル化資金がその牽引役となっています。日本のASEAN QRプロジェクトとAlipay+の加盟店拡大は、国境を越えたウォレットがネットワーク・トークンを活用して通貨にとらわれない決済を実現していることを例証しています。中国のスーパーアプリのエコシステムは拡大を続けており、ショッピングのピークに対応できる超高スループットのトークンエンジンが求められています。インドの統一された決済インフラは、現地のAadhaar ID規範に対応できるトークン化プロバイダーにとって肥沃な土壌となっています。

欧州では、GDPRの制約と不正防止への強いインセンティブのバランスを取りながら、着実に導入が進んでいます。また、各国のデジタルIDプログラムは、市民サービスのトークナイゼーションに新たな機会をもたらしています。規則が分断されているため、全欧州での展開はまだ複雑だが、スキームレベルでの調和は徐々に技術的な障壁を低くしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける非接触決済とモバイルウォレット決済へのトークン化導入が急増

- PCI DSS 4.0準拠期限の義務化で北米のトークン化投資が活発化

- カード・ノット・プレゼント取引における不正損失の増加が欧州におけるボールトレス・トークナイゼーションの普及を促進

- トークン化されたクレデンシャルの統合を要求する「Buy Now Pay Later」プラットフォームの拡大

- カードスキームによるネットワークトークナイゼーションプログラムの登場が加盟店登録を加速

- 市場抑制要因

- 独自トークン・サービス・プロバイダー間の相互運用性ギャップ

- 高頻度取引企業向けトークン保管庫アーキテクチャにおける高遅延の懸念

- 中堅ヘルスケア・プロバイダーにおける非決済トークン化の使用事例の認識は限定的

- ベンダーロックインリスクが政府機関の採用を制限する

- バリュー/サプライチェーン分析

- 規制または技術的展望

- 規制情勢

- 技術革新(トークナイゼーション・アズ・ア・サービス、クラウドHSM)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- トークン化手法別

- ボールト型トークン化

- ボールトレス型トークン化

- 用途分野別

- 決済セキュリティ

- 顧客認証

- 不正防止とリスク管理

- コンプライアンスと監査管理

- その他

- エンドユーザー業界別

- BFSI

- 小売とeコマース

- IT・通信

- ヘルスケア・ライフサイエンス

- 輸送とロジスティクス

- 政府・公共部門

- エネルギー・公益事業

- メディアとエンターテイメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動きと資金調達

- 市場シェア分析

- 企業プロファイル

- Thales Group

- Broadcom Inc.(Symantec Enterprise)

- Visa Inc.

- Mastercard Inc.

- Fiserv Inc.(First Data)

- Worldpay LLC(FIS)

- PayPal Holdings Inc.(Braintree)

- American Express Company

- Protegrity USA Inc.

- TokenEx LLC

- Entrust Corporation

- Rambus Inc.(Bell ID)

- Sequent Software Inc.

- CardConnect Corporation

- Bluefin Payment Systems

- Marqeta Inc.

- Adyen N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日