|

市場調査レポート

商品コード

2035005

日本のクラウドコンピューティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Japan Cloud Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のクラウドコンピューティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月13日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

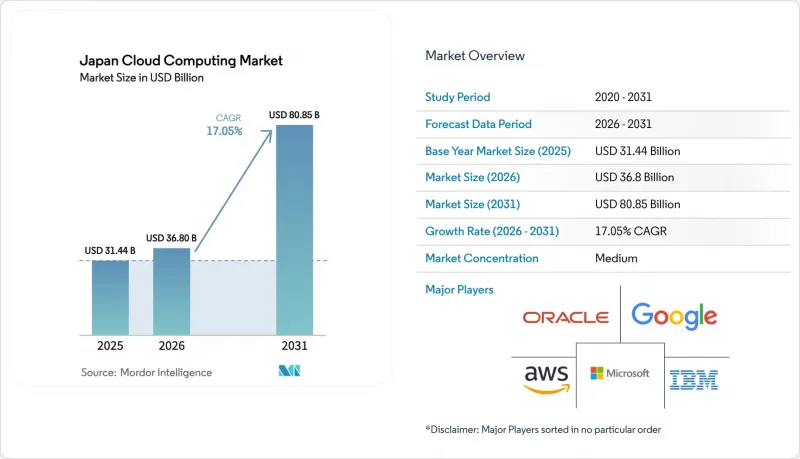

日本のクラウドコンピューティング市場規模は、2025年の314億4,000万米ドルから2026年には368億米ドルへと拡大し、2026年から2031年にかけてCAGR17.05%で推移し、2031年には808億5,000万米ドルに達すると予測されています。

この成長は、3つの強力な要因を反映しています。それは、国家主導のAI戦略、デジタルトランスフォーメーション(DX)プログラムの加速、そして企業のIT戦略を再構築しつつある海外ハイパースケーラーによる大規模な投資です。中央政府の「Cloud-by-Default(クラウド優先)」方針により、政府機関は国内プラットフォームの採用を義務付けられています。一方、製造業、銀行、医療提供者は、レガシー環境の近代化や生成AIワークロードの導入のためにクラウドサービスに依存しています。海外プロバイダーは250億米ドル以上の新規容量を投入すると表明していますが、国内企業は規制コンプライアンスと最先端のGPUインフラを組み合わせることで、機密性の高いワークロードを獲得しています。人手不足、グリーンデータセンターに対する税制優遇措置、そして東京圏の電力逼迫は、いずれもオンプレミスサーバーから弾力性のあるクラウドリソースへの移行を後押ししています。これらの要因が相まって、日本のクラウドコンピューティング市場は今後数年にわたり堅調な拡大が見込まれています。

日本のクラウドコンピューティング市場の動向とインサイト

ジェネレーティブAIワークロードの急増が、主権的なコンピューティングを要求

日本政府が、ソブリンAIインフラの構築を担う国内5社のプロバイダーに対し725億円(4億8,300万米ドル)を割り当てて以来、日本における高性能コンピューティングへの需要は爆発的に増加しています。この資金提供は、世界のGPU不足を緩和するとともに、海外クラウドへの依存度を低減させるものです。この依存は、2023年に5兆5,000億円のデジタル貿易赤字を生み出していました。ソフトバンクが2025年までに1,500億円を投じて東京に世界初のDGX SuperPODを展開する計画は、民間セクターが主権的な目標と歩調を合わせていることを示しています。スタートアップ企業は「Generative-AI Accelerator Challenge」を通じて補助金の対象となり、これにより国内のIaaSへの需要が喚起され、好循環が生まれています。つまり、計算能力の増強により高度なローカルモデルの開発が可能となり、それがさらなる容量増強の正当化につながります。OpenAIなどの国際的なプレーヤーも現在、東京にオフィスを構えており、データ居住要件への準拠を保証する国内の代替サービスに対する競合の緊急性が高まっています。

政府の「クラウド・バイ・デフォルト」とデジタル庁によるGov-Cloudの展開

デジタル庁の「クラウド・ファースト原則」では、他のモデルを採用するより強力な根拠がない限り、すべての新規政府システムにおいてクラウドサービスの採用が義務付けられています。同庁の認証スキームの下、サクラインターネットは厳格なISMAPセキュリティ評価に合格した国内初のプロバイダーとなり、国内事業者を優先する調達の前例を確立しました。文書作成や市民サービスに関する問い合わせに対応する生成AIチャットボットを導入したパイロットプロジェクトは、2023年12月から2024年3月にかけて実施された実地試験で有効性が実証され、各省庁は2025年度予算に追加のクラウド支出を計上することとなりました。また、自治体も従来の登録システムを政府クラウドの枠組みに移行しており、これによりIT契約の分散化が解消され、より広範なデジタルトランスフォーメーションの取り組みに向けた資金が確保されています。

厳格な越境データ居住要件およびプライバシー規則

「個人情報保護法」の改正により、オフショア処理に対する制限が拡大された一方、「経済安全保障促進法」では、クラウドシステムが国内サプライチェーンの検証を必須とする重要インフラに分類されました。日本は最近、特定のデータ移転を円滑化するための「Data Free Flow with Trust」枠組みを承認しましたが、規制当局は依然として機密性の高いデータセットに対して慎重な姿勢をとっており、企業は中核的な情報を国内に保持することを余儀なくされています。これに対し、金融機関はプラットフォームをセグメント化することで対応しています。規制対象のワークロードは国内のアベイラビリティゾーンに留め、機密性の低いサービスは海外で稼働させています。コンプライアンスの複雑化はプロバイダーの切り替えコストを増大させ、小規模な海外参入企業にとっての障壁を高めています。

セグメント分析

日本企業が世界の展開と国内でのデータ管理を両立させる中、ハイブリッドアーキテクチャは2031年までにCAGR 18.45%を記録すると予測されています。2025年にはパブリッククラウドが日本のクラウドコンピューティング市場シェアの52.60%を占めましたが、機密性の高いワークロードは依然としてプライベートクラウドや国内インフラ上に残されています。政府プロジェクトでは通常、規制対象データを主権領域内に配置しつつ、対外向けポータルをハイパースケールノードに移行させています。移行ロードマップでは、レガシーなメインフレームを、パブリックAPIに接続するコンテナ化されたマイクロサービスへと段階的に移行させることが一般的です。この段階的なアプローチはダウンタイムを最小限に抑え、金融庁が発行したリスク軽減ガイドラインにも沿ったものです。

ハイブリッドフレームワークは、レイテンシやエネルギー・可用性の制約も解決します。企業は、決定論的な製造プロセス向けにオンプレミスのエッジノードを展開しつつ、AIトレーニングタスクを東京や大阪のメガ施設に設置されたGPUクラスターにバースト処理しています。デジタル庁のGov-Cloud設計はこのモデルを体系化しており、ローカルIaaSと都道府県機関がアクセス可能なコミュニティクラウドを組み合わせています。その結果、日本のクラウドコンピューティング市場は、国内外のプロバイダーへの支出の分散化という恩恵を受け、居住要件に違反することなく総容量を拡大しています。

2025年の日本のクラウドコンピューティング市場規模において、Software-as-a-Service(SaaS)が46.10%を占めて首位となりました。これは、あらかじめ構成されたアプリケーションが価値実現までの時間を短縮するためです。企業は、ERPの近代化、ユニファイドコミュニケーション、サイバーセキュリティ態勢の管理のためにSaaSを活用しています。しかし、AIソリューションを迅速に構築・反復開発する必要性から、Platform-as-a-Service(PaaS)は2031年までCAGR21.10%と最も高い成長率を記録しています。PaaSサービスは、データパイプライン、モデルトレーニング環境、DevSecOpsツールチェーンをバンドルしており、開発者をインフラ管理の負担から解放します。

Infrastructure-as-a-Service(IaaS)は依然として基盤となる存在ですが、競合により利益率は圧迫されています。プロバイダー各社は、ベアメタルGPUインスタンスとマネージドKubernetes、サーバーレス関数を組み合わせることで差別化を図っています。NTT、KDDI、富士通、NEC、楽天によるBeyond 5G PaaS提供の共同提案は、サブセクターの使用事例に合わせて最適化された統合スタックへのこの移行を浮き彫りにしています。自然言語処理の大規模言語モデルが普及するにつれ、専門化されたPaaSへの需要が加速し、ソブリン・コンピューティング・クラスターの高い稼働率を維持するとともに、日本のクラウドコンピューティング市場全体を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ジェネレーティブAIワークロードの急増が、主権的なコンピューティング環境を必要としています

- 政府の「クラウド・バイ・デフォルト」およびデジタル庁による政府クラウドの導入

- 再生可能エネルギーを利用する地域グリーンデータセンターに対する税制優遇措置

- 製造業およびBFSI(銀行・金融・保険)分野における堅調なDXプログラム

- ベンダーが資金を提供するメインフレームからクラウドへの移行スキーム

- 深刻なGPU・ASIC不足が従量課金型IaaSの導入を後押し

- 市場抑制要因

- 厳格な越境データ居住要件およびプライバシー規制

- クラウドネイティブ人材の不足と賃金上昇

- 東京圏の電力網の混雑により、ハイパースケール施設の許可が遅延

- ケイレツ主導のベンダーロックインがマルチクラウドの普及を遅らせている

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 需要動向

- 事例分析

第5章 市場規模と成長予測

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- サービスモデル別

- Infrastructure-as-a-Service(IaaS)

- Platform-as-a-Service(PaaS)

- Software-as-a-Service(SaaS)

- 企業規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- BFSI

- 製造

- ヘルスケア

- 小売・Eコマース

- 通信およびIT

- 政府・公共部門

- その他

- ワークロードの種類別

- AI/MLおよびHPC

- ERPおよび基幹業務アプリケーション

- WebホスティングおよびCDN

- 開発・テストおよびCI-CD

- データ分析およびビッグデータ

- IoTおよびエッジワークロード

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services(AWS)

- Microsoft Azure

- Google Cloud

- NTT Communications

- Fujitsu Ltd

- NEC Corp

- Oracle Corp

- IBM Corp

- Salesforce Inc

- SAP SE

- Rackspace Technology

- Internet Initiative Japan(IIJ)

- SoftBank Corp

- KDDI/TELEHOUSE

- Sakura Internet

- Hitachi Ltd

- GMO Cloud

- Alibaba Cloud Japan

- DigitalOcean

- VMware by Broadcom