GRCソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GRC Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034991

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

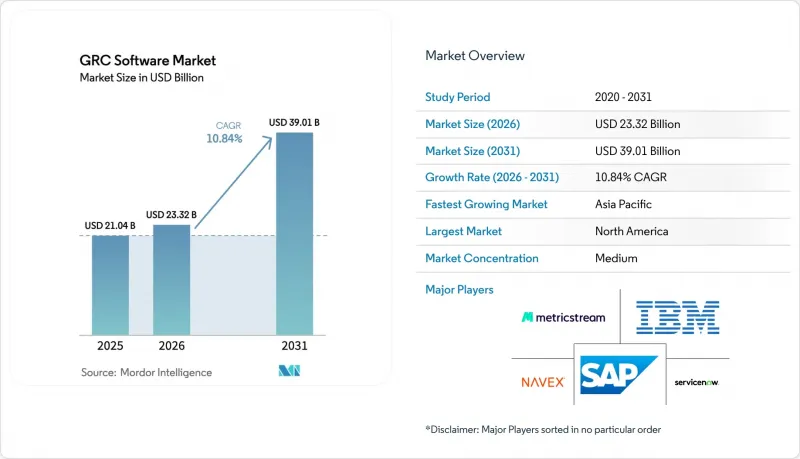

ガバナンス、リスク、コンプライアンス(GRC)ソフトウェア市場の規模は、2025年に210億4,000万米ドルと評価され、2026年の233億2,000万米ドルから2031年までに390億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.84%となる見込みです。

規制の相違の拡大、サイバー攻撃の標的となる領域の拡大、および取締役会レベルでの継続的な統制モニタリングへの需要の高まりにより、企業はポリシー、リスク、監査のワークフローをリアルタイムで統合する、統一されたクラウドネイティブのプラットフォームへと移行しつつあります。ソフトウェアコンポーネントが引き続き主流を占めていますが、マネージドサービスの二桁成長は、社内のスキル不足を補う専門家主導の導入が好まれていることを示しています。企業が世界中に分散した事業運営全体にわたる協調的な監視を求める中、クラウド導入は加速しています。一方、AIを活用した分析により、ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場は、事後対応的なコンプライアンス費用から、先を見据えたリスクインテリジェンスへの投資へと転換しつつあります。ESG、プライバシー、および事業継続性の要件が融合していることも、プラットフォームのロードマップを再構築しており、ベンダーは、カーボンアカウンティング、AIガバナンス、サイバー保険の証拠収集機能を単一の管理画面に統合したモジュール型スイートの提供へと向かっています。

世界のGRCソフトウェア市場の動向と洞察

世界のデータプライバシー規制の強化

国境を越えたデータプライバシー規制が急増しており、厳しい金銭的罰則により、多国籍企業は、証拠収集や情報漏洩通知を自動化するエンドツーエンドのプラットフォームへと、寄せ集めのツールセットを置き換えることを余儀なくされています。「デジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)」などの新たな規制は、報告対象となるインシデントの範囲を拡大し、厳格な第三者による監視を課すものであり、これにより企業は、データマッピング、同意管理、ベンダーリスク管理のワークフローを、単一のガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場プラットフォーム内に統合するよう促されています。ある管轄区域での不備が他の地域での並行調査を引き起こす可能性があるという、コンプライアンス違反の連鎖的な性質により、地域ごとの管理上のギャップを可視化するリアルタイムダッシュボードの価値が高まっています。ベンダー各社は、400以上の世界の法令に基づいて毎日更新されるポリシーライブラリを提供することでこれに対応しており、統合されたワークフローエンジンが是正タスクを各事業部門の責任者に割り当てています。機械可読な監査証跡を提供するプラットフォームは、規制当局による承認の迅速化と外部監査費用の削減を実現しており、手動のスプレッドシートからAIを活用したコンプライアンス・ハブへの予算再配分のサイクルを強化しています。

クラウドネイティブアプリケーションの普及

マイクロサービス、コンテナ、サーバーレスアーキテクチャは、従来の監査スナップショットでは捕捉できない一時的なリソースを生成するため、継続的なコントロール監視が不可欠となっています。最新のプラットフォームには、デプロイ時にポリシーを検証するKubernetesアドミッションコントローラーのフックが組み込まれており、テレメトリデータをリスクモデルにストリーミングして、数秒ごとにヒートマップを再計算します。この動的な監視は、デジタルファーストのスタートアップが1日に数百回もコードをデプロイし、規制当局が運用レジリエンスの開示を義務付けているアジア太平洋地域において、特に重要です。構成のドリフト、脆弱性の状況、コンプライアンス状況のリアルタイムな相関分析により、ポリシー違反の検出までの平均時間を数週間から数分に短縮でき、取締役会がガバナンス、リスク、コンプライアンス(GRC)ソフトウェア市場への追加投資を正当化する助けとなります。クラウドサービスプロバイダーはGRCベンダーと提携し、エージェントのインストールを不要にするコンプライアンスAPIを公開することで、小規模チームの導入障壁を低減しています。その結果、クラウドネイティブな統合により、評価基準はフレームワークへのチェックボックス形式の対応から、レイテンシ、スケーラビリティ、および自動修復の深度へと移行しました。

複数管轄区域にわたるコンプライアンスの複雑さとコスト

規則集が断片化していることで、重複する文書作成業務が発生し、コンプライアンスの総コストを年間7,800億米ドルも膨らませています。報告基準、保存期間、リスク評価の頻度など、あらゆる相違点が、ツール、プロセス、および人員の需要を増大させています。統制されたガバナンス・リスク・コンプライアンス(GRC)ソフトウェアの基盤を欠く多国籍企業は、腐敗防止、プライバシー、および事業継続性プログラムのために個別のシステムを運用しており、データのサイロ化や監査疲労を引き起こしています。プラットフォームの統合は初期のライセンシング費用を増加させますが、外部コンサルタントへの支出削減や規制違反による罰金の減少を通じて、投資回収をもたらします。バーゼルIIIのような地域的な調和の取り組みが部分的な収束をもたらしている一方で、フランスのサパンII法やドイツのサプライチェーン法のような新たな国別規制が相次いで導入されており、長期的に見てコスト圧力は依然として深刻なままです。

セグメント分析

2025年、ソフトウェアは、リスク、監査、プライバシー、ESGモジュールを統合したスイート製品に対する企業の選好により、売上高シェアの71.65%を維持しました。しかし、サービス部門は2031年までのCAGR12.98%という最も急速な拡大が見込まれており、技術的な実現と専門的なガイダンスを融合させた成果重視の契約への市場シフトを浮き彫りにしています。マネージドサービスプロバイダーは、プラットフォームアクセラレータを導入し、地域規制に照らして統制をマッピングし、社内リソースが限られている顧客に代わって継続的モニタリングセンターを運営しています。このハイブリッドな提供アプローチにより、中規模の購入企業にとっては価値実現までの時間が短縮され、数十の管轄区域に同時に展開しなければならない大規模な多国籍企業にとっては投資回収期間が短縮されます。ガバナンス、リスク、コンプライアンス(GRC)ソフトウェアのサービス市場規模は、ベンダーがアドバイザリー、設定、および運用業務をサブスクリプション・バンドルに組み込むにつれて、着実に拡大すると予測されています。同業他社グループ間でコントロールの成熟度をベンチマークする、導入後の高度な分析機能は、是正措置のロードマップを通じて知見を収益化したいと望むコンサルティング部門にとって、クロスセルの機会を生み出しています。

プラットフォームプロバイダーは、AIを活用したコントロールマッピングや自然言語によるポリシー取り込み機能でソフトウェアを強化し、ベースライン導入に必要な手作業の負担を軽減しています。また、サイバーレンジテスト、eディスカバリー、ローコードワークフローツールとのエコシステム統合を促進するため、オープンAPIを公開しています。この拡張性は、コア機能を拡張するパートナーを引き付け、間接的な収益源を活性化させます。自動化の進展にもかかわらず、複数台帳による職務分掌や、きめ細かなデータ主権のパーティショニングといった複雑な設定作業には依然として専門家の関与が必要であり、これによりサービス収益の基盤は堅調に維持されます。予測期間中、企業の購入者はプログラム総予算のうち、マネージド機能に割り当てる割合を増加させると予想され、ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場におけるソフトウェアとサービスの二本立ての拡大を後押しすることになります。

2025年には、クラウド導入が収益の62.90%を占め、CAGR13.85%を記録する見込みです。これは、企業が弾力的なスケーラビリティと協調的な監視を強く求めていることを反映しています。サービスとして提供される継続的なコントロール監視により、リスク管理チームは、SaaS、IaaS(Infrastructure-as-a-Service)、オンプレミスコネクタから取得したリアルタイムのテレメトリデータを分析することができ、オンプレミスハードウェアの導入に伴う設備投資(CAPEX)の負担を回避できます。このアーキテクチャは、ポリシーの迅速な更新、コンプライアンス証拠の自動収集、およびリモート監査アクセスを支えており、これらは分散型ワークフォースから高く評価されています。統合の青写真が成熟し、ベンダーが地域固有のテナント構成を通じて厳格なデータ居住地規制への準拠を達成するにつれ、クラウドソリューションのガバナンス、リスク、コンプライアンス(GRC)ソフトウェア市場の規模は、オンプレミス型ソリューションを上回ると予測されています。

オンプレミス展開は、エアギャップ環境が依然として必須とされる防衛、公共安全、重要インフラなどの分野では継続するでしょう。これらの購入者は、堅牢なアプライアンス、内部APIゲートウェイ、およびオフラインレポート機能を求めます。それにもかかわらず、ベンダーは顧客のデータセンターまたはソブリンクラウドのいずれでも実行可能なコンテナ化エディションを導入しており、導入の境界線を曖昧にしています。移行ロードマップは、多くの場合、ホスト型サンドボックス内の非本番ワークロードから始まり、暗号化、鍵管理、およびアクセス分離の基準が検証された後に、規制対象のデータセットへと拡大されます。ハイブリッドオーケストレーションコンソールは、両方のモードを網羅する統合ダッシュボードを提供し、異種環境全体でのポリシーの一貫性と監査の追跡可能性を確保します。その結果、ガバナンス、リスク、コンプライアンス(GRC)ソフトウェア市場は、パフォーマンス、主権、コストのバランスをとる「可能な場合はクラウド、必要な場合はオンプレミス」というパラダイムへと変革を続けています。

ガバナンス、リスク、コンプライアンス(GRC)ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、導入モード(クラウドおよびオンプレミス)、組織規模(大企業、中小企業)、業種(BFSI、ヘルスケア・ライフサイエンス、製造、IT・通信など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されています。

地域別分析

北米は2025年の収益の39.55%を占めており、その背景には、成熟した規制枠組み、サイバー保険の浸透率の高さ、そして取締役会の説明責任を促す株主訴訟の多発があります。連邦政府機関は現在、ほぼリアルタイムでの情報漏洩通知を求めており、企業は主要なガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場プラットフォームに組み込まれた継続的な監視および自動化された証拠管理の導入を余儀なくされています。また、テクノロジーおよびコンサルティングプロバイダー間の統合も、調達サイクルを効率化するアドバイザリーサービスとSaaSサブスクリプションのバンドル提供を通じて、地域での導入を加速させています。

欧州では、GDPRや、アルゴリズムの透明性やライフサイクル監視にまで説明責任を拡大する予定のEU AI法といった先駆的な法規制により、構造的に大規模なユーザー基盤が維持されています。銀行、保険会社、エネルギー事業者は現在、デジタル・オペレーショナル・レジリエンス法に基づく自己評価を提出する必要があり、ICT障害の連鎖をモデル化するシナリオテストエンジンに対する新たな需要が生まれています。したがって、欧州の購入者に関連するガバナンス・リスク・コンプライアンス(GRC)ソフトウェアの市場シェアは、消費者保護とシステミック・スタビリティの両方を重視する政策的な動きによって強化されています。ベンダー各社は、地域ごとのデータ処理ゾーン、多言語のポリシーライブラリ、およびシュレムスII判決の要件に準拠したプラットフォーム内での越境データ転送チェックなどを通じて、差別化を図っています。

アジア太平洋地域は、急速なデジタル化、フィンテックの革新、および拡大する炭素取引スキームに後押しされ、世界最高となるCAGR 15.1%を達成すると予測されています。中国、日本、韓国、シンガポールの各国政府は、欧州の規則を反映しつつも異なる持続可能性開示基準を導入しており、多国籍企業は複数の枠組みに並行して対応可能な設定可能なプラットフォームを好むようになっています。地域の中小企業は、世界のブランドが課す厳格なサプライヤー認定基準を満たすため、「成長に応じた従量課金」方式をますます採用しており、これによりガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場への需要が拡大しています。一方、ラテンアメリカ、中東・アフリカでは導入は初期段階にあるもの、外国直接投資家が資本を投入する前に文書化されたガバナンス管理体制を要求しているため、関心が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のデータプライバシー規制の強化

- クラウドネイティブアプリケーションの普及

- サイバー保険の引受要件の急増

- ESG報告義務の拡大

- リスク管理におけるAIを活用した予測分析の導入

- 取締役会レベルでの「継続的統制モニタリング」への需要

- 市場抑制要因

- 複数管轄区域にわたるコンプライアンスの複雑さとコスト

- 社内のGRC専門知識の不足

- AIガバナンスに関する規制の不確実性

- 統合スイートにおけるベンダーロックインの懸念

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済的要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業(SME)

- 業界別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 製造業

- IT・通信

- 政府・公共部門

- エネルギー・公益事業

- 小売・消費財

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- SAP SE

- Oracle Corporation

- SAS Institute Inc.

- ServiceNow, Inc.

- Wolters Kluwer N.V.(Enablon)

- Thomson Reuters Corporation

- NAVEX Global, Inc.

- MetricStream, Inc.

- Diligent Corporation

- Riskonnect, Inc.

- Archer Technologies LLC(RSA)

- LogicGate, Inc.

- OneTrust, LLC

- Workiva Inc.

- Galvanize(A Diligent Company)

- Mitratech Holdings Inc.

- Ideagen PLC

- Sword GRC Limited

- SAI Global Pty Limited

- LogicManager, Inc.

- Quantivate, LLC

- ProcessGene Ltd.

- Continuity Logic, LLC

- RiskWatch International, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日