日本のプライベートバンキング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Private Banking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034989

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

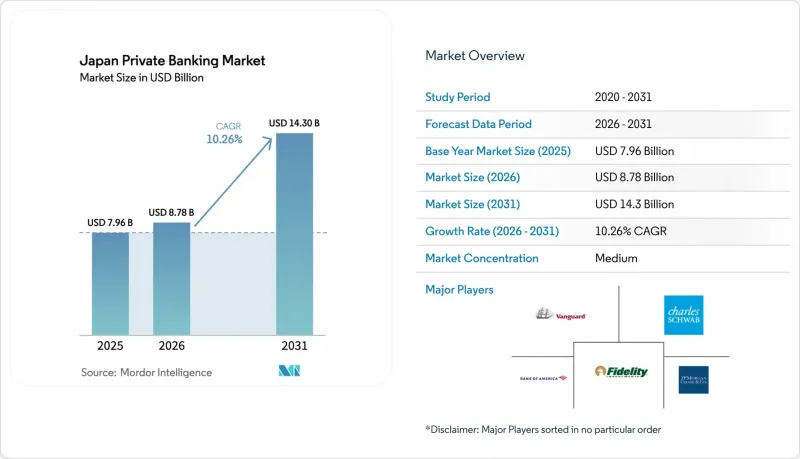

日本のプライベートバンキング市場の規模は、2025年の79億6,000万米ドルから2026年には87億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.26%で推移し、2031年までに143億米ドルに達すると予測されています。

この拡大は、同国における前例のない世代間資産移転、信託サービスの段階的な規制緩和、デジタルイノベーションの加速、そして投資可能資産を膨らませる株式評価額の上昇によって後押しされています。国内大手信託銀行が持つ規模の経済、包括的な相続ソリューションへの需要の高まり、そしてAPI対応のアドバイザリープラットフォームの急速な台頭が、競合を加速させています。同時に、海外系金融機関は、国境を越えた資産分散を求める超富裕層(UHNW)顧客に対応するため、オンショア・デスクを拡大しており、一方、国内銀行は、利ざや圧力を相殺するために手数料収入源の強化を図っています。構造的な機会は、資産承継、裁量運用委託、および専門商品へのアクセスを拡大するデジタル・アドバイザリー・ツールに集中しています。

日本のプライベートバンキング市場の動向とインサイト

高齢化と資産移転

日本の人口動態の変化は、世界最大規模の世代間資産移転をもたらしており、ベビーブーム世代が若い世代に資産を譲り渡すことで、2030年までに2兆2,100億米ドル(330兆円)の資産が移動すると予想されています。この資産移転は日本のGDPの約60%に相当し、投資可能資産が67万米ドル(1億円)を超える世帯に集中しており、プライベートバンキングサービスの自然な顧客基盤を形成しています。402万米ドル(6億円)を超える遺産に対して最大55%の税率を課す日本の相続税制度は複雑であり、高度な税務計画や信託構造への需要を高めています。海外居住者に対する相続税の遡及課税期間を3年から7年に延長する最近の法改正は、専門的な資産構成サービスの必要性をさらに高めています。文化的変化も同様に重要であり、野村総合研究所の調査によると、事業承継者の64.6%が家業を継ぐ意思がないことが示されており、プライベートバンキングのチャネルを通じた代替的な承継戦略が必要とされています。

日本のスチュワードシップ・コードに基づく受託業務の規制緩和

金融庁による2024年の「スチュワードシップ・コード」改正は、資産運用とアドバイザリー・サービス間の従来の障壁を取り払い、プライベートバンクがより統合的な資産ソリューションを提供できるようにしています。これらの改革により、金融機関は従来の銀行サービスに加え、裁量型投資運用を提供できるようになり、新たな収益源を創出するとともに、包括的なポートフォリオ管理を通じて顧客の成果を向上させることができます。この規制緩和は、三井住友信託銀行のような信託銀行にとって特に有益であり、規制上の制約なしに、より幅広い顧客層に対して受託業務の専門知識を活用できるようになりました。早期導入の指標によると、2024年の主要プライベートバンクにおける裁量運用委託残高は前年比23%増加しましたが、競合の激化に伴い、平均手数料は15ベーシスポイント圧縮されています。この規制の進化により、日本は資産運用における世界のベストプラクティスに歩調を合わせると同時に、開示要件の強化を通じて堅固な投資家保護基準を維持しています。

低金利環境

日本銀行が2024年3月に政策金利を0.1%に引き上げたことで、マイナス金利の時代は幕を閉じましたが、利ざやは依然として歴史的に圧迫された状態が続いています。この環境は、アドバイザリーサービスにおいて規模の経済を欠く中小の地方プライベートバンクにとって特に厳しい課題となっており、業界全体の平均NIM(純金利マージン)は2019年の1.2%から2024年には0.85%へと低下しています。こうした制約により、ウェルスマネジメント手数料への戦略的転換が進んでおり、主要金融機関は、現在平均25%である手数料収入比率を2030年までに35~40%に引き上げることを目標としています。金融商品取引法に基づく規制遵守の要件により、手数料体系の開示強化が求められており、これは顧客にとって有益な透明性を生み出す一方で、移行期間中は金融機関の利益率に圧力をかけることになります。

セグメント分析

信託サービスは、2025年に日本のプライベートバンキング市場の23.89%を占めました。これは、国内の複雑な相続税制度や、資産の継承において信託構造を好む法的文化に支えられたものです。ポートフォリオ管理と信託管理の統合により、多世代にわたるファミリーにおける顧客関係の深化とウォレットシェアの向上が図られています。不動産コンサルティングは、基盤規模は小さいもの、大都市圏の不動産のトークン化やREIT連動型商品が優良資産へのアクセスを民主化させることで、CAGR8.22%と最も高い成長率を記録すると予測されています。ブロックチェーン・プラットフォームが富裕層以外の投資家にも持分所有の機会を提供するにつれ、不動産に特化した委託業務における日本のプライベートバンキング市場の規模は拡大しています。保険サービスは、バンカシュアランス提携に支えられ、リスク回避志向のシニア層に人気のある元本保証型商品を通じて、収益の17.62%を占めています。税務コンサルティングは、富裕層が海外ポートフォリオを多様化させるにつれ、国境を越えた金融取引の複雑化に牽引され、CAGR8.05%で拡大しています。

デジタル化は各サービスラインに浸透しています。APIブリッジにより、信託口座のデータがポートフォリオダッシュボードに連携され、顧客は資産を一元的に把握できるようになりました。大量処理が必要なアドバイザリー業務は自動化され、銀行員は複雑な構造の案件に注力できるようになりました。規制環境も引き続き好意的です。金融庁は信託銀行のライセンシング手続きを簡素化しており、2024年に発表された不動産トークンに関するガイドラインでは、保管責任が明確化されています。その結果、日本のプライベートバンキング市場は、取引ベースの製品ごとの縦割り構造から、デジタル技術を活用した包括的なサービスパッケージへと移行し続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化が進み、世代間の資産移転が加速しています

- 日本のスチュワードシップ・コードに基づく受託業務の規制緩和

- ウェルス・プラットフォームのデジタルトランスフォーメーション(API、ロボアドバイザー)

- 株式市場のバリュエーション上昇が富裕層の資産増加を後押し

- コーポレート・ガバナンス改革が引き起こす経営陣の流動化

- 東京都内の不動産トークン化が新たなプライベートバンキング商品の展開を可能に

- 市場抑制要因

- 低金利環境の長期化による純金利マージン(NIM)の圧迫

- バーゼルIIIによる厳格化された自己資本規制がリスク許容度を制限しています

- 海外プライベートバンクからの競合激化

- 中小企業における事業承継計画の外部委託に対する文化的抵抗感

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- タイプ別

- 資産運用サービス

- 保険サービス

- 信託サービス

- 税務コンサルティング

- 不動産コンサルティング

- 用途別

- 個人

- 法人

- 顧客の資産規模別

- マス・アフルエント

- ハイネットワース

- 超富裕層

- 地域別

- 関東

- 関西

- 中部

- 北海道・東北

- 中国・四国

- 九州・沖縄

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mitsubishi UFJ Morgan Stanley PB

- Sumitomo Mitsui Trust Bank

- Mizuho Private Wealth Management

- Nomura Holdings

- Daiwa Securities Group

- Resona Bank

- Rakuten Bank Wealth Management

- SBI Shinsei Bank

- J-Trust Bank

- Aozora Bank

- Norinchukin Bank

- Shizuoka Bank

- Fukuoka Financial Group

- Tokyo Star Bank

- SMBC Nikko Securities Private

- UBS SuMi TRUST Wealth

- Credit Suisse PB Japan

- Barclays PB Japan

- HSBC PB Japan

- Citi Private Bank Japan

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日