エンタープライズAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise AI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034977

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

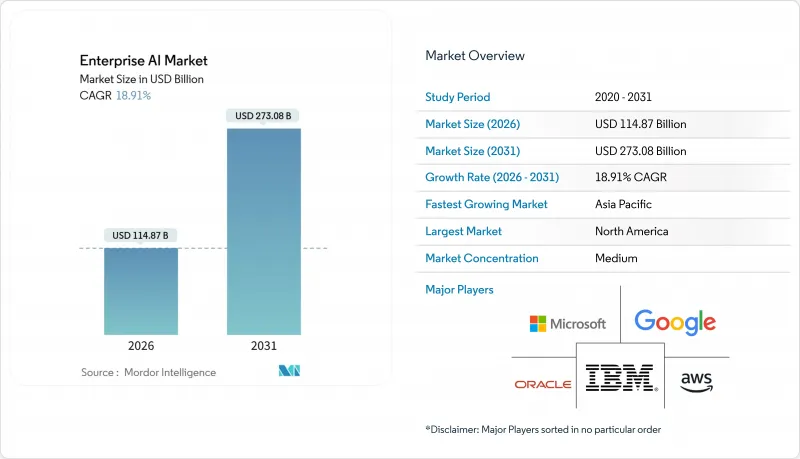

エンタープライズAI市場の規模は2026年に1,148億7,000万米ドルとなり、2031年までに2,730億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR18.91%を記録する見込みです。

企業は、専用コンピューティングハードウェア、クラウドネイティブなAI-as-a-Serviceプラットフォーム、および中堅企業の参入障壁を下げる垂直型基盤モデルに後押しされ、パイロット段階から本番環境への導入へと移行しています。組織が大規模な言語モデルに対応するためにGPUおよびTPUクラスターを構築するにつれ、ハードウェアアクセラレータの市場はエンタープライズAI市場全体よりも急速に拡大しています。中小企業はローコードプラットフォームを通じて基盤モデルを導入しており、一方、カスタマーサービス、ソフトウェア開発、サプライチェーンの最適化におけるAI駆動型自動化への需要は加速しています。AI法の暫定適用を受け、欧州連合(EU)ではコンプライアンス対応済みのベンダーが優位性を高めています。

世界のエンタープライズAI市場の動向とインサイト

自動化およびAIベースのソリューションに対する需要の急増

企業は、カスタマーサポートに会話型AIを、ソフトウェアエンジニアリングにコード生成モデルを組み込むことで、反復的なタスクから戦略的な業務プロセスへと人的リソースを再配置しています。IBMは、同社のWatsonプラットフォームが2024年に10億件以上の企業顧客とのやり取りを処理したと発表しており、これは2023年から40%の増加となります。人件費の削減は、大規模言語モデルを支えるGPUや推論クラスターのビジネスケースを強化しています。従来のルールベースの自動化の波とは異なり、基盤モデルは構造化されていないメール、音声、契約書のテキストを処理できるため、契約書のレビューや臨床文書作成といった新しいワークフローが可能になります。精度が向上するにつれ、経営陣はAIに単なる行動の提案だけでなく、意思決定の実行を許可するようになっています。焦点はコスト削減から収益創出へと移行し、自動化は取締役会レベルの成長のレバーとして位置づけられています。

指数関数的に増加する企業データセットの分析ニーズ

世界のデータ生成量は2025年に175ゼタバイトに達する見込みであり、企業はペタバイト規模のリポジトリを分類、抽出、活用するAIシステムの導入を迫られています。小売業者は数千のSKUにわたるリアルタイムの需要把握に依存し、製造業者は数百万のIoTセンサー信号から異常を検知しています。セールスフォース・ドット・コムは、2024年度において同社のEinsteinプラットフォームが週に1兆件以上の顧客データポイントを分析し、予測的なリードスコアリングや顧客離反アラートを支えたと報告しています。従来のビジネスインテリジェンスツールでは、これほど高次元な入力を解析することはできません。そのため、水平方向に拡張可能な機械学習モデルが、今や事業に不可欠なものとなっています。予測的なインサイトを通じてデータを収益化している組織は、新たな収益源を創出し、運転資金を効率化する上で、より有利な立場にあります。

文化やスキルのギャップが企業の導入を遅らせている

データサイエンティスト、MLOpsエンジニア、AI倫理専門家の需要は供給を上回り続けており、給与の高騰や採用サイクルの長期化を招いています。デロイトが2024年に2,800人の経営幹部を対象に実施した調査では、68%がAIの拡大における最大の障壁として人材不足を挙げています。人員不足に加え、日常業務の流れを変えるアルゴリズムによる推奨事項に対して従業員が懐疑的であるため、文化的な抵抗も依然として残っています。適切なAIスキルアップ研修を受けたと回答した従業員は3分の1にとどまっており、経営陣の野心と従業員の準備態勢との間に乖離があることが浮き彫りになっています。包括的な変更管理プログラムがなければ、企業は高額なAIインフラを十分に活用できないリスクを負うことになります。また、企業が能力のギャップを埋めるためにシステムインテグレーターに依存しているため、スキルの不足はサービス支出の増加にもつながっています。

セグメント分析

2025年には、ソフトウェアとプラットフォームが収益の65.89%を占めました。これは、企業がインフラの複雑さを抽象化する統合ツールチェーンを好んだためです。ソフトウェア分野のエンタープライズAI市場規模は2025年に756億米ドルに達し、Microsoft Azure AI StudioやGoogle Vertex AIなどの製品がこれを支えました。ハードウェアアクセラレータは、2031年までにCAGR19.39%を記録すると予測されており、これはコンポーネントの中で最も高い成長率です。これは、大規模な推論ワークロードの計算負荷の高さを反映しています。ハードウェアの成長は、対象となる総計算容量を拡大し、リアルタイムアプリケーションのレイテンシ閾値を下げることで、エンタープライズAI市場を牽引します。

資本集約性の例としてNVIDIAが挙げられます。同社の2024年度データセンター売上高は、H100およびBlackwellの先行予約に牽引され、217%増の475億米ドルに達しました。クラウドプロバイダーはGPUの確保を保証するため、複数年にわたる供給契約を締結しており、一方、規制産業の企業はデータ管理権を維持するためにオンプレミスクラスターを導入しています。システムインテグレーターがデータエンジニアリング、モデル展開、継続的な監視を管理するため、サービス収益はインフラの複雑さに比例して増加します。プラットフォーム、ハードウェア、サービスの相互作用は好循環を強調しており、より優れたシリコンがより充実したプラットフォームを可能にし、それがひいてはサービス需要を生み出しています。

大企業は、社内のデータサイエンス人材と、世界の事業運営全体でAI投資を償却できる能力のおかげで、2025年の収益の71.43%を占めました。しかし、中小企業は2031年までCAGR19.34%で成長し、エンタープライズAI市場全体を上回ると予測されています。SaaSアプリケーションに組み込まれた事前学習済みの基盤モデルにより、特注モデルの開発が不要となり、中堅企業でもエンタープライズレベルの機能を実現できるようになります。Salesforce EinsteinやUiPath Automation Cloudは、ベンダーがAIを非技術系チームでも利用可能なローコードインターフェースに組み込んでいる好例です。

この民主化の動向により、世界の複合企業と地域の新興企業との間の技術格差は縮小しています。中小企業は、初期投資(CAPEX)を回避するために従量課金型の推論エンドポイントを活用しており、一方、マーケットプレースベースの微調整サービスにより、ドメイン固有のカスタマイズが可能になっています。アルゴリズム取引などの独自使用事例に向けたカスタムモデルの開発においては、依然として大企業が主導権を握っていますが、成長率の差から見て、この10年の終わりまでには、組織規模を問わずAIの成熟度が収束していくことが示唆されています。

地域別分析

2025年、北米はエンタープライズAI市場収益の42.49%を占めました。これは、ハイパースケーラーのデータセンター、ベンチャー資金、大学研究が、米国とカナダにイノベーションを集中させたためです。国立AI研究機関が堅調な人材パイプラインを供給する一方、寛容な規制環境が実用化までの時間を短縮しています。カナダのベクター研究所は学術的なブレークスルーの商用化を継続しており、メキシコはAIを活用したビジネスプロセスアウトソーシングのニアショア拠点として台頭しています。GPUの供給制約と人件費の上昇が、現在の逆風となっています。

アジア太平洋地域は、中国、インド、日本、韓国における政府主導の国家AIプログラムや現地化された基盤モデルに牽引され、2031年までに19.92%という最も高いCAGRを達成すると予測されています。中国の500億米ドル規模の国家AI計画は、国内のチップ製造とモデル開発に資金を提供し、海外サプライヤーへの依存度を低減しています。インドの「IndiaAI」ミッションは、2027年までに自国独自のインフラを構築し、50万人の専門家を育成するために12億米ドルを割り当てています。日本は製造業や医療分野におけるAIに助成金を支給している一方、韓国はAI半導体分野でのリーダーシップを追求しています。オーストラリアは、高度なデジタルインフラを活用し、鉱業や金融サービス分野でAIを活用しています。

欧州は慎重な軌道をたどり、AI法の下でイノベーションと厳格なガバナンスのバランスを取っています。ドイツ、フランス、英国は、それぞれフラウンホーファー研究所やステーションFといった官民共同の研究拠点に投資しています。中東およびアフリカは導入の初期段階にありますが、アラブ首長国連邦やサウジアラビアが主導するスマートシティやエネルギー最適化プロジェクトにおいて勢いを見せています。ブラジルやアルゼンチンが牽引する南米では、AIを精密農業やフィンテックに応用しています。新興地域ではインフラの格差やスキル不足が成長の足かせとなっていますが、的を絞った投資や現地化パートナーシップが、専門ベンダーにとってのビジネスチャンスを生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動化およびAIベースのソリューションに対する需要の急増

- 指数関数的に増加する企業データセットの分析の必要性

- クラウド型AI-as-a-Serviceプラットフォームの台頭

- 専用コンピューティングハードウェア(GPU、TPU、NPU)の進歩

- 中小企業向けAIの普及を促進する業界特化型基盤モデル

- ネットゼロ公約がAIを活用した炭素最適化ツールを牽引

- 市場抑制要因

- 文化やスキルのギャップが企業の導入を遅らせている

- データ主権およびプライバシー規制による障壁

- 高い導入・インフラコスト

- AIとレガシーシステムの統合における複雑さ

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア/ プラットフォーム

- サービス

- ハードウェアアクセラレータ

- 組織規模別

- 大企業

- 中小企業

- 機能分野別

- 顧客対応

- オペレーションおよびサプライチェーン

- 金融・リスク

- 人事・人材

- 技術別

- 機械学習/ 基盤モデル

- 自然言語処理

- コンピュータビジョン

- 意思決定インテリジェンス/ 最適化

- エンドユーザー業界別

- 銀行、金融サービス、保険(BFSI)

- 製造業

- 自動車・モビリティ

- ITおよび通信

- メディア・広告

- ヘルスケアおよびライフサイエンス

- 小売およびeコマース

- エネルギー・公益事業

- その他のエンドユーザー産業

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド/ エッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Microsoft Corporation

- IBM Corporation

- Amazon Web Services Inc.

- Google LLC

- Oracle Corporation

- Hewlett Packard Enterprise Company

- NVIDIA Corporation

- SAP SE

- Intel Corporation

- Wipro Limited

- NEC Corporation

- Accenture plc

- ServiceNow Inc.

- DataRobot Inc.

- UiPath Inc.

- C3.ai Inc.

- Palantir Technologies

- H2O.ai Inc.

- Snowflake Inc.

- Databricks Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日