日本の農薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Pesticides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034972

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

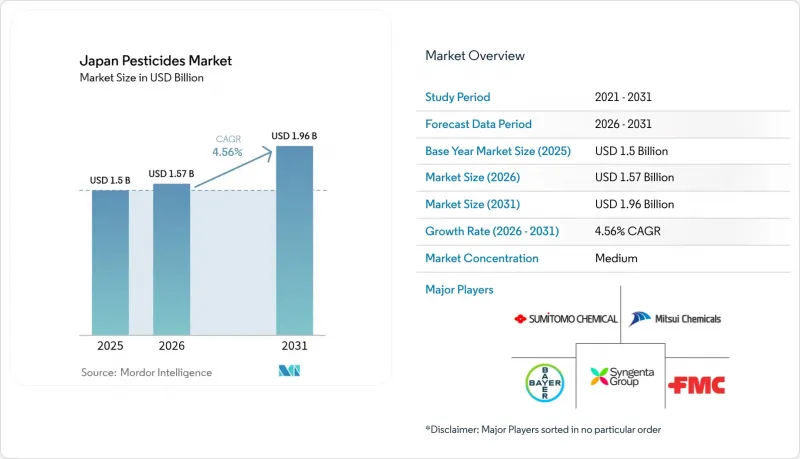

日本の農薬市場規模は、2025年の15億米ドルから2026年には15億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.56%で推移し、2031年には19億6,000万米ドルに達すると予測されています。

この予測は、成熟した農業部門が、データ駆動型の低残留ソリューション、精密散布システム、および生物活性成分の導入拡大へと着実に移行していることを示しています。このCAGRの背景には、農薬リスクの低減を奨励する政府のインセンティブ、害虫の圧力を高める気候変動、省力化技術を取り入れる急速に高齢化する農業従事者層、そしてマイクロカプセル化やドローン対応製剤における継続的なイノベーションといった、複数の要因が相まって存在しています。現地需要が頭打ちとなる中、競合戦略はポートフォリオの多様化や国境を越えた事業拡大へとシフトしており、一方、原料不足によって輸入原材料への依存が露呈したことを受け、サプライチェーンのレジリエンスは経営陣の最優先課題となっています。

日本の農薬市場の動向とインサイト

持続可能な食料に向けた政府の取り組みと政策

日本の「みどり戦略」は、2050年までにリスク加重化学農薬の使用量を50%削減することを義務付けており、合成農薬の使用量を半減させた農家への助成金として2兆2,683億円(151億米ドル)を計上しています。直接支払い、低用量有効成分の承認迅速化、および表示インセンティブの組み合わせにより、日本の農薬市場は1ヘクタール当たりの効力の向上と生物的防除剤のより広範な利用へと向かっています。これらのガイドラインにポートフォリオを適合させたサプライヤーは優先的な登録を確保しており、一方、輸出志向の企業は日本の高い基準を活用して国際市場での差別化を図っています。また、この政策的な圧力は、収量を維持しつつ残留基準を満たす微量投与製剤の調査を加速させており、これは国内のイノベーターにとっての焦点となっています。

気候変動による害虫被害の増加

天候の変動により、移動性害虫の流入が激化しています。特に、好ましい風向きに乗って九州に到達する頻度が高まっているコナジラミが顕著です。この現象により散布の適期が短縮され、農家は広範囲に効く薬剤や連続散布を余儀なくされており、日本の農薬市場における需要を後押ししています。高解像度のS-18気候モデルデータにより、地域に合わせた製品ポジショニングが可能となり、メーカーは予測PEST分析をアドバイザリープラットフォームに組み込み、生産者のロイヤルティを確保しています。

厳格な登録およびMRL遵守のタイムライン

厚生労働省はキャベツのメトミル残留基準値を0.7 mg/kgから0.5 mg/kgに引き下げ、2024年には141の新規物質が規制審査の対象となりました。こうした変化により、毒性試験のコストが増加し、製品発売が遅延し、日本の農薬市場における小規模な登録業者に重くのしかかっています。これに対し、各社は世界各国の子会社間でデータを共有し、日本と欧州連合(EU)の規制に適合するよう設計されたデュアルユース(両地域対応)の化学物質を優先的に採用することで、申請書類の費用を分散させています。

セグメント分析

合成系農薬は、実証済みの有効性、保管の容易さ、そして高齢化する生産者が重視する広範囲な防除効果により、2025年の日本農薬市場において70.40%のシェアを維持しました。バイオベース製品は、規制の緩和と消費者の需要を背景に、CAGR8.75%でシェアを伸ばしています。農家が合成農薬の使用量を50%削減することで直接支払いの受給資格が得られるため、生物由来の代替品の魅力が高まっています。同時に、多国籍企業は合成農薬への依存を回避するため、地元のスタートアップから微生物活性物質のライセンシングを実施しています。

バイオベースの農薬は、低用量の化学物質と生物を配合した複合製剤を促進し、毒性負荷指数を低減させつつ強力な防除効果をもたらします。このハイブリッド戦略により、サプライヤーは収量を犠牲にすることなく「MIDORI」目標を達成できる立場にあります。農林水産省(MAFF)の「持続可能な食料システム戦略」に基づく規制枠組みは、登録プロセスの迅速化や財政的インセンティブなど、生物由来製品に対する優遇措置を提供しており、これにより合成農薬とバイオベース農薬のセグメント間の競合動態が再構築されつつあります。

2025年には、機械化を敬遠する水稲農家が単回散布で雑草を駆除できる製品を採用したことで、除草剤が売上高の44.95%を占めました。しかし、除草剤耐性は高まるリスクであり、これが殺ダニ剤や殺菌剤のイノベーションを後押ししています。殺ダニ剤は、温室栽培のトマトやキュウリにおけるハダニの大量発生を背景に、CAGR8.36%で拡大しています。殺菌剤は、温室栽培の拡大により安定した需要を維持していますが、殺虫剤は、総合的病害虫管理(IPM)の導入や生物的防除の代替手段の台頭により、圧力に直面しています。殺線虫剤は、土壌伝染性害虫の害虫駆除を必要とする高付加価値作物や保護栽培システム向けの専門的なセグメントです。

除草剤セグメントは、抵抗性の課題が深刻化しています。台湾ヒエを含む複数の雑草種がグループ1および2の除草剤に対する抵抗性を発達させているため、ローテーション戦略や新規有効成分が必要とされています。クマイ化学のピロキサスルフォン系除草剤は、2013年から2023年にかけてCAGR26%を記録しており、効果的な新化学物質に対する市場の需要の高さを示しています。国立農業・食品研究機構による侵略的外来種に対する体系的な除草剤防除手法の開発は、散布技術や耐性管理戦略における継続的なイノベーションを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能な食料に向けた政府の取り組みと政策

- 気候変動による害虫被害の増加

- 高齢化する農家による省力型除草剤の導入加速

- バイオ由来農薬の急速な普及

- ドローンを活用した精密散布の拡大

- 保護栽培施設の拡大が殺菌剤の需要を押し上げている

- 市場抑制要因

- 厳しい登録およびMRL(最大残留基準)遵守の期限

- 化学残留物に対する消費者の監視の強化

- 除草剤耐性雑草の個体数の増加

- 重要な製剤添加物の断続的な供給不足

- 規制情勢

- 散布および製剤技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 原産地別

- 合成

- バイオベース

- タイプ別

- 除草剤

- 殺菌剤

- 殺虫剤

- 殺ダニ剤

- 殺線虫剤

- その他の種類(殺鼠剤、殺菌剤など)

- 製剤別

- 液体濃縮剤

- 水和剤

- 粒剤

- マイクロカプセル化

- 懸濁性濃縮剤

- 作物タイプ別

- 穀物および穀類

- 豆類および油糧種子

- 果物・野菜

- 商業作物

- 観賞用作物

- その他の用途(芝生管理、林業用苗木など)

- 用途別

- 葉面散布

- 土壌処理

- 種子処理

- ケミゲーション

- 空中散布/ドローン散布

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sumitomo Chemical Co., Ltd.

- Syngenta CropProtection AG(Syngenta Group)

- Bayer AG

- Mitsui Chemicals Agro, Inc.(Mitsui Chemicals, Inc.)

- BASF SE

- FMC Corporation

- Nissan Chemical Corporation

- Nihon Nohyaku Co., Ltd(ADEKA Corporation)

- Kumiai Chemical Industry Co., Ltd

- UPL Limited

- OAT Agrio Co., Ltd

- Corteva Agriscience

- Hokko Chemical Industry Co., Ltd

- Nippon Soda Co., Ltd

- Ishihara Sangyo Kaisha, Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日