米国の殺虫剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Insecticide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940905

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

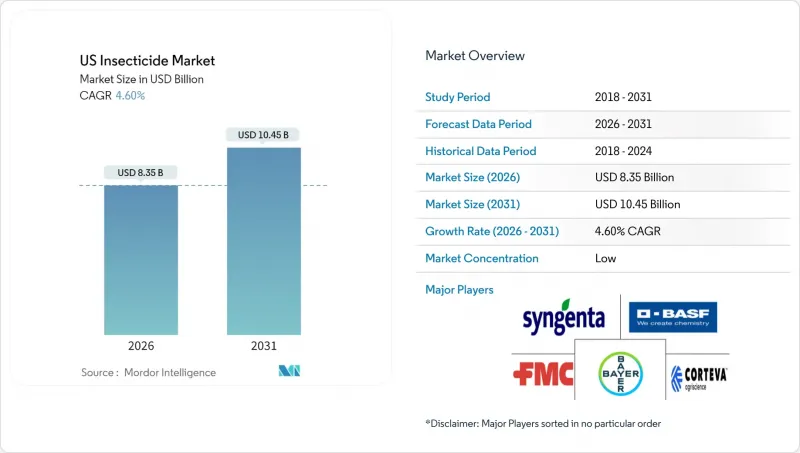

米国の殺虫剤市場は、2025年に79億8,000万米ドルと評価され、2026年の83億5,000万米ドルから2031年までに104億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.60%と見込まれています。

規制監視が強化される中でも、特殊作物の作付面積拡大、精密農業の普及拡大、持続的な抵抗性問題が需要を支えています。成長要因としては、種子処理による早期段階の保護への取り組み、環境負荷を軽減する低使用量有効成分へのプレミアム評価、自動化またはワンパス散布手法を促進する人件費高騰が挙げられます。葉面散布が依然主流である一方、米国の殺虫剤市場は、作業者の曝露を低減し投資収益率を向上させる技術主導型アプローチへ着実に移行しています。競争戦略は現在、製品ポートフォリオの幅広さ、規制適応性、可変率散布判断を支援するデータプラットフォームとの統合に焦点が当てられています。

米国の殺虫剤市場の動向と洞察

特殊作物の作付面積拡大

アーモンド、柑橘類、ワイン用ブドウの1エーカー当たり収益性は2020年から2024年にかけて顕著に増加し、輸出残留基準を満たす高品質農薬への投資拡大を促しています。カリフォルニア州では同期間にアーモンド作付面積が12%増加し、フロリダ州では柑橘類の回復策としてアジア柑橘類葉蝿防除を目的とした殺虫剤プログラムが拡充されました。特殊作物は穀物に比べて3~5倍の高い粗利益を生み出すことが多いため、生産者は収量と品質の両方を保護する高価格・低リスク製剤を積極的に採用しています。同時に気候変動により太平洋岸北西部で新たな生産地域が開拓され、対象作付面積が拡大しています。その結果、米国の殺虫剤市場は、価格上昇を吸収しつつ需要の著しい減少を招かないプレミアムカテゴリーから安定した販売量を確保しています。

抵抗性管理の必要性

規制当局は現在、トウモロコシ根虫や綿花コナガなどの害虫対策として、作用機序のローテーションを義務付けています。大学拡張サービスデータによれば、トウモロコシ生産者の67%が2024年に正式な抵抗性管理プログラムを実施しており、2020年の23%から大幅な増加を示しています。この変化は新規有効成分の需要ピークを予測可能にすると同時に、旧式化合物の陳腐化を加速させます。したがって製品ポートフォリオの厚みは収益のヘッジとなり、供給業者は季節全体の計画を充足でき、より高いシェア確保が可能となります。体系的なローテーションは、複数の有効成分を配合した製剤の開発も促進します。これにより、殺虫剤と殺菌剤の保護効果を単一の処理で提供し、規制順守と労力削減を同時に実現します。

EPA主導の廃止

確立された殺虫剤有効成分の規制による撤退は、市場混乱を引き起こし、代替化学物質の急速な採用を余儀なくさせています。多くの場合、1エーカーあたりのコストが高くなり、生産者の経済性を圧迫する一方で、強力な代替製品ポートフォリオを持つ企業に利益をもたらしています。EPAが2024年に決定した、花粉媒介昆虫を誘引する作物へのネオニコチノイド系農薬使用制限は、年間約3億4,000万米ドルの市場価値を消滅させ、供給制限により高価格が要求される代替化学物質への即時需要を生み出しました。こうした規制措置は、化学物質選択肢の縮小の中で中小企業が持続可能な製品ポートフォリオの維持に苦戦する中、業界再編を加速させています。

セグメント分析

2025年時点で米国の殺虫剤市場シェアの55.87%を占めたのは葉面散布剤でしたが、種子処理剤は作物の体系を問わず汎用性が高いことから、2031年までのCAGR4.78%という最も高い成長率を示しました。現在の普及率が継続すれば、米国の殺虫剤市場における種子処理剤の規模は2031年までに葉面散布剤を上回る見込みです。採用を後押ししているのは、単一コーティングで4~6週間の防除効果が得られ、同等の葉面散布のみのプログラムと比較して総コストを最大40%削減できるという実証データです。処理済み種子は1回の作業で土壌に投入されるため、追加の作業工程が不要となり、労働力の節約効果が顕著です。また、散布作業員の曝露を低減する密閉式種子コーティング装置は、規制圧力からも支持されています。

灌漑インフラが整備された地域、特に水資源が限られる地域では、害虫防除と水分管理を同時に行う目的で、ケミゲーション(化学薬品灌漑)や点滴注入への需要が高まっています。燻蒸処理はイチゴ栽培床や苗木栽培においてニッチな需要を維持していますが、成長は限定的です。根域保護が重要な多年生果樹園では、土壌処理が依然として重要です。製品開発は現在、根の成長期を通じて持続的な放出を実現する、系統的活性成分を補完するカプセル化マイクログラニュールや生物学的接種剤に焦点を当てています。これらの動向は、米国の殺虫剤市場が進化する農学的・労働的現実に対応する多様な道筋を示しています。

米国の殺虫剤市場レポートは、適用方法(化学灌漑、葉面散布、燻蒸、種子処理など)および作物タイプ(商業作物、果実・野菜、穀物・シリアル、豆類・油糧種子など)別に分類されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリー主要な調査結果

第4章 主要な業界動向

- 1ヘクタール当たりの農薬消費量

- 有効成分の価格分析

- 規制枠組み

- 米国

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 特殊作物の作付面積拡大

- 耐性管理の必要性

- 種子処理剤の採用拡大

- 低用量有効成分の承認

- 保護農業の需要

- ドローンによる精密散布

- 市場抑制要因

- EPA主導による製品回収

- 花粉媒介者の健康への懸念

- 遺伝子組換え害虫抵抗性形質

- 散布作業者の人手不足

第5章 市場規模と成長予測(金額と数量)

- 施用方法

- 化学灌漑

- 葉面散布

- 燻蒸

- 種子処理

- 土壌処理

- 作物タイプ

- 商業作物

- 果樹・野菜

- 穀類・雑穀類

- 豆類・油糧種子

- 芝生・観賞植物

第6章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- 企業概況

- 企業プロファイル

- BASF SE

- Bayer AG

- Corteva Agriscience

- FMC Corporation

- Nufarm Ltd

- Syngenta Group

- UPL Limited

- PI Industries

- Sumitomo Chemical Co.

- American Vanguard Corporation

- Envu US LLC(Cinven)

- Helena Agri-Enterprises(Marubeni Corporation)

- Nutrien Ltd

- Gowan Company

- Atticus LLC

第7章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日