タイのデータセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940874

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

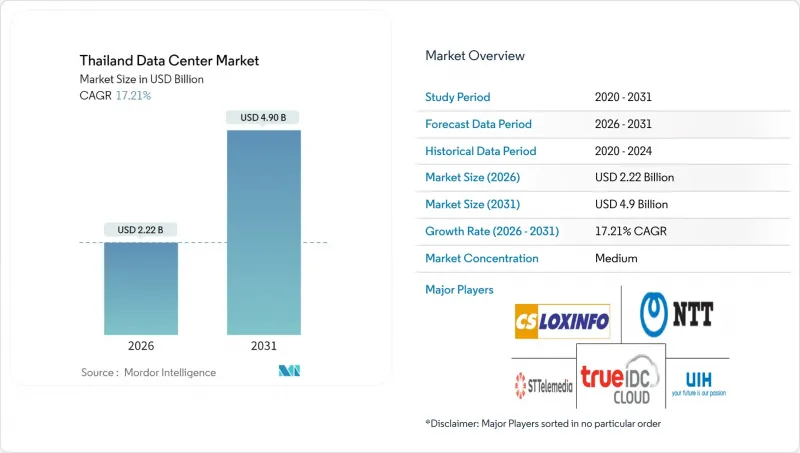

タイのデータセンター市場は、2025年に18億9,000万米ドルと評価され、2026年の22億2,000万米ドルから2031年までに49億米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは17.21%と見込まれています。

市場規模においては、予測期間(2025-2030年)においてCAGR30.60%で成長し、2025年の770メガワットから2030年までに2,930メガワットに達すると見込まれています。市場セグメンテーションのシェアおよび推定値は、メガワット(MW)単位で算出・報告されています。ハイパースケーラー企業の資本投入、タイ4.0政策による優遇措置、積極的な海底ケーブル敷設が拡大を支える一方、送電網の近代化と段階的な再生可能エネルギー購入規則が事業者の信頼を維持しています。企業のクラウド移行がAI導入を加速させ、東部経済回廊(EEC)におけるエッジコンピューティングの構築が需要をさらに強化しています。世界のプラットフォーム企業の参入により競合が激化し、ラック密度、液体冷却、キャリアニュートラルな相互接続における施設アップグレードが促進されています。

タイデータセンター市場の動向と洞察

タイ企業におけるクラウドファーストのデジタル変革推進の増加

政府主導のデジタル政策が継続的に推進される中、企業は規制対象ワークロードを国内でホストすることが義務付けられています。投資委員会(BOI)は、現地のコンピューティング能力を拡充する7億5,000万バーツ(2,170万米ドル)以上のプロジェクトに対し、最大13年間の所得税免除を認めており、実質的な総所有コスト(TCO)の削減に寄与しています。Mideaなどの製造業者は、東部経済回廊(EEC)地域で5G対応のスマート工場を運営しており、リアルタイム品質管理のために近隣のエッジノードに依存しています。固定ブロードバンド分野での合併(特にAISと3BBの合併)により、アクセス速度が向上し、企業のクラウド導入が加速しています。そのため、高価格帯であっても、高密度なオンランプを備えたキャリアニュートラルサイトは長期契約を獲得しています。

国際接続性を強化する積極的な海底ケーブル投資

新たなアジア横断システムにより、シンガポール、香港、東京への往復遅延が10ミリ秒未満に短縮され、コンテンツ、フィンテック、SaaS企業がバンコク内に地域ワークロードを集中させることが可能となりました。ハイパースケーラー各社は、帯域幅の拡大をソブリンクラウドリージョン開設の前提条件としており、これにより卸売コロケーション施設への需要が連鎖的に発生。三重経路ファイバーとダークファイバーの多様性が求められています。スループットの向上により、タイの通信事業者は国内ハブから近隣メコン市場へサービスを提供可能となり、卸売収益源が開拓されています。

土地不足とバンコク不動産コストの高騰

バンコクのキャリアホテルやCBD回廊内の優良区画は記録的なプレミアム価格となり、拡張予算を抱えるマルチテナント事業者を圧迫しています。ハイパースケーラーはより厚い財務基盤を活用して工業団地全体を先行確保するため、コロケーション事業者は垂直方向の拡張改修や地方への容量移転を余儀なくされています。その結果、サイト探しに数か月を要するプロジェクトリードタイムの長期化や、平方メートルあたりの収益向上を図る高ラック密度戦略の採用が迫られています。

セグメント分析

中規模施設はタイデータセンター市場規模において顕著な割合を占め、企業や通信キャリアがユーザーに近い低遅延ゾーンを優先する傾向から、CAGR17.95%で成長しています。大規模キャンパスは規模の経済性を有し、2025年にはタイデータセンター市場シェアの26.35%を占めましたが、都心部の土地制約により追加拡張が制限されています。

事業者は地方工業団地において標準化された6~12MWの設計図を複製し、製造クラスター近郊にプライベートネットワーク中核を配置するAdvanced Info Service社の5Gエッジコンピューティング展開と連動しています。このパターンは工場自動化における伝送遅延を低減し、バンコク以外の地域における多様な需要を牽引しています。

2025年時点でタイのデータセンター市場シェアの85.62%を占めたTier 3仕様は、Tier 4よりも現実的な価格帯で99.982%の稼働率を実現し、企業の需要を満たしています。高密度AIラック対応のアップグレードにより、2026年から2031年にかけてTier 3施設の建設はCAGR18.88%で拡大が見込まれます。

コロケーションプロバイダーは、完全なTier 4への移行ではなく、モジュラー型電源装置やホットスワップ対応冷却装置による冗長性の強化により、設備投資の規律を維持しています。STT GDCのフロスト・アンド・サリバン賞は、液体浸漬冷却需要に最適化されたTier 3施設内における運用面の卓越性を顕彰するものです。

タイデータセンター市場レポートは、データセンター規模(大規模、超大規模、中規模、メガ、小規模)、ティアタイプ(ティア1・2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社建設、企業/エッジ、コロケーション)、エンドユーザー(BFSI、IT・ITES、Eコマース、政府、製造、メディア・エンターテインメント、通信など)、ホットスポット別に分類されています。市場予測はIT負荷容量(MW)単位で提供されます。エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造、メディア・エンターテインメント、通信など)、ホットスポット別に分類されています。市場予測はIT負荷容量(MW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- タイ企業におけるクラウドファーストのデジタルトランスフォーメーション推進の増加

- 積極的な海底ケーブル投資による国際接続性の強化

- タイ4.0構想に基づく政府の優遇措置がデータローカリゼーションを推進

- ハイパースケール容量を必要とするAIおよび高密度コンピューティングワークロードの急増

- 東部経済回廊におけるインダストリー4.0回廊向けエッジデプロイメント

- 収益性の高いグリーンエネルギー料金が持続可能なデータセンター建設を促進

- 市場抑制要因

- 土地不足とバンコク不動産価格の高騰

- 主要都市圏外における慢性的な電力網安定性の課題

- 許可取得および環境承認プロセスに要する期間が長い

- 競合の激化によりコロケーションの価格マージンが縮小

- 市場見通し

- IT負荷容量

- 高床式フロア面積

- コロケーション収益

- 設置済みラック

- ラックスペース利用率

- 海底ケーブル

- 主要な業界動向

- スマートフォン利用者数

- スマートフォン1台あたりのデータトラフィック

- モバイルデータ通信速度

- ブロードバンドデータ通信速度

- ファイバー接続ネットワーク

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(メガワット)

- データセンター規模別

- 大規模

- 巨大

- 中規模

- メガ

- 小規模

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- ハイパースケール/自社建設

- エンタープライズ/エッジ

- コロケーション

- 未利用

- 利用

- 小売コロケーション

- ホールセールコロケーション

- エンドユーザー別

- BFSI

- ITおよびITES

- 電子商取引

- 政府

- 製造業

- メディアとエンターテイメント

- 通信

- その他のエンドユーザー

- ホットスポット別

- バンコク

- タイ国内その他地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huawei Cloud Computing Technologies Co., Ltd.

- True Internet Data Center Co., Ltd.

- China Mobile Limited(SUPERNAP Thailand)

- Advanced Info Service PLC(CS LoxInfo)

- STT GDC Pte Ltd.

- Alibaba Cloud

- OneAsia Network Ltd.

- Internet Thailand Public Company Ltd.

- National Telecom Public Company Ltd.

- Telehouse International Corporation of Europe Ltd.

- United Information Highway Co., Ltd.

- TCC Technology Co., Ltd.

- Bridge Data Centres(Chindata Group)

- KT Corporation with Jasmine Group

- Etix Everywhere

- NTT Global Data Centers(Thailand)Ltd.

- Equinix Inc.

- Digital Realty Trust Inc.

- EdgeConneX Inc.

- Global Switch Holdings Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日