アフリカのデータセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 207 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940871

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

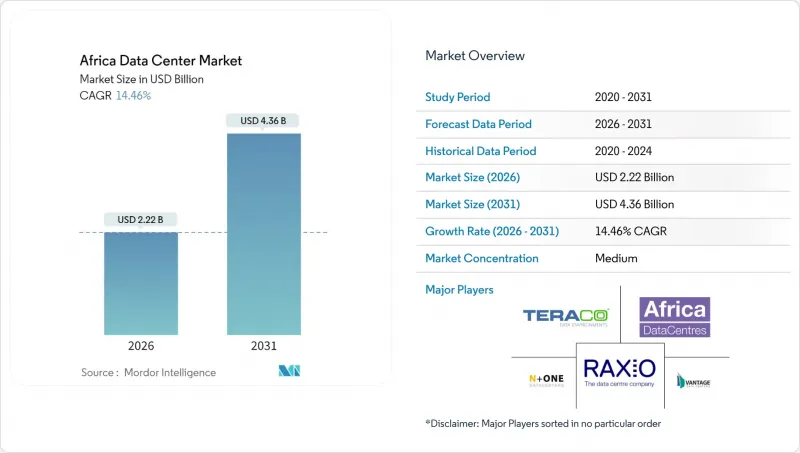

アフリカのデータセンター市場は、2025年に19億4,000万米ドルと評価され、2026年の22億2,000万米ドルから2031年までに43億6,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは14.46%と見込まれております。

IT負荷容量の観点では、市場規模は2025年の1,170メガワットから2030年までに3,460メガワットへ拡大し、予測期間(2025-2030年)におけるCAGRは24.29%と予測されています。市場セグメンテーションにおけるシェアおよび推定値は、MW単位で算出・報告されています。この急成長は、海底ケーブルの増設、5Gの展開、積極的なデータ居住規則に支えられた、企業および政府によるソブリン・ホスティングへの戦略的転換を反映しており、これらすべてがアフリカのデータセンター市場の先行企業にとって、レイテンシーの低減とコンプライアンス経済性の向上をもたらします。投資の好循環が加速している背景には、かつては障壁であった電力網の制約が、再生可能エネルギーとコンプライアンス専門知識を組み合わせられる事業者にとって有利に働くようになったことがあります。また、クラウドファースト政策、成長するフィンテックエコシステム、総所有コストを削減する再生可能エネルギー利用キャンパスも需要を後押ししています。競合は単純な床面積ではなく、エネルギー調達、熟練労働力、規制対応に焦点が移っており、これにより合併や提携が進み、分散した現地の容量がアフリカのデータセンター市場全体にまたがる地域横断的なプラットフォームへと統合されています。

アフリカのデータセンター市場の動向と洞察

急拡大するクラウドファーストのデジタルトランスフォーメーション

アフリカにおける企業のクラウド支出は年間25~30%のペースで増加しており、低遅延ワークロードに対応するため、国際的なハイパースケール容量と現地コロケーションを組み合わせる必要に迫られています。ナイジェリアの40%基準など、最低限の現地調達を義務付ける政府のIT規制は、オンプレミス環境からキャリアニュートラル施設への移行を加速させています。金融機関は取引の60%以上をクラウドネイティブコアで処理していますが、オフショアストレージに対する規制上限により、コンプライアンスを満たす国内インフラが求められています。このハイブリッド化の必要性により、パブリッククラウドノードと企業ケージを、欧州や北米を経由するヘアピン接続なしで接続できる、相互接続性に優れたデータセンターの重要性が高まっています。その結果生じる需要の急増は、複数のクラウドオンランプへのダークファイバーを備えたキャンパスを有し、BFSIクライアントが求める監査済みのデータ保護管理を提供できる事業者にとって有利です。

政府のデータ主権に関する法規制

ナイジェリアの「2023年データ保護法」、南アフリカの「個人情報保護法」、ケニアの「データ保護法」は、機密データを国内に留保することを共同で義務付けています。重要データ管理者として分類される多国籍企業は、個人記録を現地で処理しなければならず、違反時には年間売上高の最大2%の罰金が科せられるため、立地選定基準が電力価格から法的コンプライアンスへと転換しています。金融規制当局は顧客の銀行データを国内に保管することを規定しており、これによりティア3およびティア4データセンターの最低限の稼働率が保証されます。国境を越えた転送制限により、従来の中央集権型アーキテクチャは分断され、クラウドプロバイダーは複数のアフリカ市場にゾーンを複製せざるを得ません。法的対応、サイバーセキュリティ、監査の専門知識に加え、堅牢な稼働率を確保できる事業者は、データ居住地の複雑化が進む中で優先的なパートナーとなります。

慢性的な電力網の不安定性

南アフリカ国外では、電力網の信頼性が60%を下回るため、施設はディーゼル発電設備を予備用ではなく常時稼働用に設計せざるを得ません。ナイジェリアのサイトでは数週間に及ぶ停電に備えディーゼル燃料を予算化し、エネルギーコストが運営費の55~65%を占めます(成熟市場では35~45%)。頻繁な発電機の起動停止は保守コストと排出量を増加させ、持続可能性の主張に疑問を投げかけ、再生可能エネルギーが普及するまでハイパースケール企業の参入を制限しています。南アフリカの計画停電スケジュールは予測可能とはいえ、送電網とバックアップ電源の1:1の冗長性を依然として要求しており、電気インフラへの資本支出を倍増させています。自社所有の太陽光、風力、地熱資産を有する事業者は、蓄電池コストの低下に伴い、構造的なコスト優位性を獲得しています。

セグメント分析

2025年時点で大規模施設はアフリカのデータセンター市場規模の30.92%を占め、コンプライアンス監査や相互接続設計を効率化する統合型ホールへの顧客志向が顕著です。規模の経済により、優れた電力使用効率、耐障害性の高い電気トポロジー、オンサイト再生可能エネルギー統合が可能となり、ラックあたりの総所有コストを低減します。厳格なデータ保護審査に直面する企業は、ISO 27001準拠と多層的な物理的セキュリティを実証できるキャンパスでの重要ワークロードのホスティングを好み、デューデリジェンスサイクルを短縮します。さらに、インフラファンドからの資本調達により、大規模事業者はシェルを事前整備し、主要テナントの契約締結まで内部建設を遅らせることが可能となり、アフリカのデータセンター市場における需要の急増に合わせて稼働率を調整できます。

成長軌道は依然として急勾配で、CAGR24.12%を維持しています。これは、ヨハネスブルグ、ラゴス、ナイロビで建設中の新規メガワット級施設が、大規模ホールに直接供給されるためです。中規模サイトは、メガワット規模のコミットメントを伴わないカスタマイズスイートを求める地域企業にとって引き続き魅力的です。小規模サイトは、地方自治体の電子政府や支店業務のワークロードには依然として有効ですが、稼働時間やセキュリティ基準を強化する規制により、アップグレードの圧力に直面しています。主に南アフリカにおける大規模・超大規模建設は、多国籍クラウド・コンテンツプロバイダーからのトラフィックの溢れ受け役を担い、大陸間相互接続基盤の着陸地点として機能します。

2025年時点で、アフリカのデータセンター市場の57.92%をTier 3施設が占めており、冗長性と資本集約度の間で実用的なバランスを実現しています。99.982%の可用性基準は、BFSI(銀行・金融・保険)、通信、政府調達の大半の要件を満たしつつ、現地投資家のプロジェクト予算範囲内を維持します。またTier 3認証は電力品質の現実に適合しており、多くのアフリカ都市部では二重電力供給や多様な変電所の設置が現実的でないためです。この結果、事業者はN+1トポロジーとモジュール式電源ブロックを導入し、電力網の耐障害性が向上すればTier 4へ進化させる余地を残しています。

しかしながら、ティア4の採用は24.05%のCAGRで加速しており、主にハイパースケール拡張によって推進されています。これらは同時保守可能なシステムと耐障害性のある電力経路を必要とします。こうした施設は地域のクラウド可用性ゾーンの中核となり、低遅延かつ国内での処理を必要とするフィンテックやeコマースプラットフォームを誘致しています。Tier 1およびTier 2サイトは、コンテンツキャッシュや災害復旧使用事例で存続していますが、規制当局の監視が強化されつつあり、所有者は追加の冗長性を後付けするよう促されています。したがって、ティア構成は、アフリカのデジタル経済が成熟するにつれて顧客の期待が徐々に高まっていることを反映しています。

アフリカのデータセンター市場レポートは、データセンター規模(大規模、超大規模、中規模、メガ、小規模)、ティア基準(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社建設、エンタープライズ/エッジ、コロケーション)、エンドユーザー産業(BFSI、ITおよびITES、Eコマース、メディア・エンターテインメントなど)、国(南アフリカなど)別に分類されています。市場予測はIT負荷容量(MW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gおよび国家基幹光ファイバープロジェクトの迅速な展開

- アフリカ企業におけるクラウドファーストのデジタル変革の急速な進展

- 海底ケーブルの着陸地点増加が国際帯域幅供給を促進

- 政府のデータ主権に関する法令が国内ホスティングを推進

- アフリカのデータセンターへのベンチャーキャピタルおよびインフラファンドの流入が急増しております

- グリーン水素および再生可能エネルギーで稼働するキャンパスの出現

- 市場抑制要因

- 慢性的な電力系統の不安定性とディーゼル発電機への依存

- 重要施設運営における国内熟練労働力の不足

- 重要機器に対する高い輸入関税と物流コスト

- 主要成長回廊における政治的・安全保障リスク

- 市場見通し

- IT負荷容量

- 高床式フロア面積

- コロケーション収益

- 設置済みラック

- ラックスペース利用率

- 海底ケーブル

- 主要な業界動向

- スマートフォン利用者数

- スマートフォン1台あたりのデータトラフィック

- モバイルデータ通信速度

- ブロードバンドデータ速度

- 光ファイバー接続ネットワーク

- 規制の枠組み

- 南アフリカ

- イスラエル

- ナイジェリア

- その他アフリカ

- バリューチェーンと流通チャネル分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(MW)

- データセンター規模別

- 大規模

- 巨大

- 中規模

- メガ

- 小規模

- ティア基準別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- ハイパースケール/自社建設

- エンタープライズ/エッジ

- コロケーション

- 未利用

- 利用

- リテールコロケーション

- ホールセールコロケーション

- エンドユーザー業界別

- BFSI

- ITおよびITES

- 電子商取引

- 政府

- 製造業

- メディアとエンターテイメント

- 通信

- その他のエンドユーザー

- 国別

- 南アフリカ

- イスラエル

- ナイジェリア

- その他アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Teraco Data Environments Proprietary Limited

- Medallion Communications Limited

- Africa Data Centers

- Paratus Group Holdings Limited

- Vantage Data Centers LLC

- Telecom Egypt

- Agility Logistics Parks(Agility Public Warehousing Company KSCP)

- N+ONE Data Centers

- Open Access Data Centres Limited

- ONIX Data Centre Limited

- Icolo Data Centres Kenya Limited

- Interxion Holding N.V.(a Digital Realty company)

- Wana Corporate S.A.(INWI Business)

- Raxio Data Centre Holdings Pte. Ltd.

- MainOne Cable Company Limited(an Equinix company)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 207 Pages

- 納期

- 2~3営業日