欧州のバイオ炭:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Biochar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940861

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

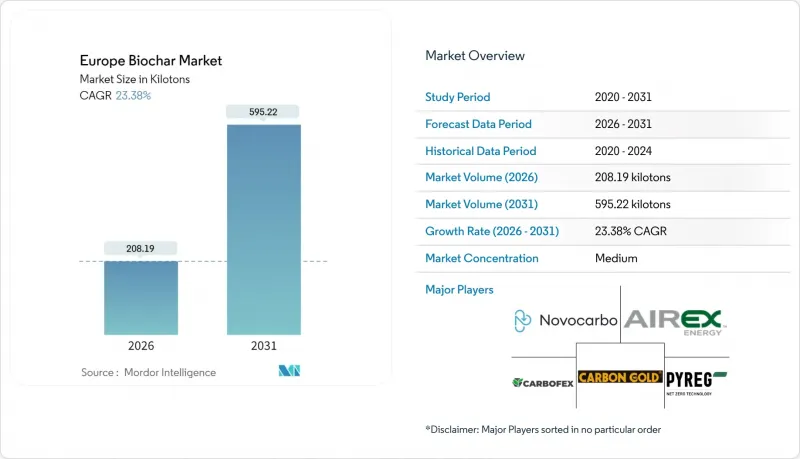

欧州のバイオ炭市場規模は、2026年に208.19キロトンと推定されております。

これは2025年の168.77キロトンから成長した数値であり、2031年には595.22キロトンに達すると予測されております。2026年から2031年にかけては、CAGR23.38%で成長が見込まれております。

欧州連合(EU)がカーボン除去認証枠組み(Carbon Removal Certification Framework)においてバイオ炭を公認の炭素除去経路と位置付ける一方、肥料製品規則(Fertilising Products Regulation)内のCMC14分類により品質の曖昧さが解消され、国境を越えた取引が可能となることで、需要が高まっています。鉄鋼メーカーから地方水道事業者に至る産業バイヤーは、新規生産能力を保証する複数年契約を締結しており、投資家は地域暖房用熱分解プラントを熱と炭素クレジットの両方を収益化する二重収益資産と捉えています。ドイツは60以上の商業プラント、認証生産プロトコル、再生可能熱ネットワークとの緊密な連携により、29.41%の数量シェアで主導的立場にあります。しかしながら、分散したバイオマス物流とEU全域の農学的な圃場適用率ガイドラインの欠如が、コスト競争力と農場での導入を阻害しており、原料の集約化と農業基準の調和の必要性が浮き彫りとなっています。

欧州のバイオ炭市場の動向と洞察

EU27カ国における再生可能農業・有機農業プログラムからの需要急増

2023-2027年共通農業政策(CAP)に基づく欧州連合のエコスキームでは、炭素固定実践に対して農家への補償が行われており、バイオ炭もこの対象となりました。オランダの温室栽培農家は、精密施肥管理とバイオ炭を組み合わせた結果、トマト生産で最大20%の収量増加を記録し、高付加価値園芸分野での普及を促進しています。ドイツの有機農地(国内農地の10.20%)では、ネットゼロ目標達成と土壌肥沃度維持を両立させるため、認証バイオ炭が採用されています。既存の補助金制度との政策連携により、生産者の収益が安定化し、変動の激しいカーボンクレジット価格への依存度が低下。これにより着実な導入量拡大が加速しています。加盟各国が農村開発予算をカーボンファーミングに充てる中、欧州のバイオ炭市場は主流の農業プログラムから予測可能な需要創出効果を得ています。

炭素クレジット購入契約の急速な拡大

2024年に炭素除去認証枠組みが運用開始されて以来、バイオ炭クレジット(CO2除去証明書として発行)は企業のサステナビリティ会計において標準化された計上方法を獲得しました。北欧企業は複数年にわたる認証除去量の契約を締結しており、ECOERAのような生産者にはプラント拡張を支える確実な収益見通しがもたらされています。有機炭素比率0.3未満を検証する第三者監査は、永続性の主張を強化し、農業用炭の2倍に達するプレミアム価格設定を可能にしております。企業需要の急増は新規熱分解設備の回収期間を短縮し、機関投資家の資本を欧州のバイオ炭市場に呼び込み、認証済み供給量を押し上げております。

EUバイオマス廃棄物物流の分断が原料コストを押し上げる

バイオ炭原料ネットワークは統一商品取引所ではなく分散型の地域収集拠点で運営されるため、輸送距離が延長され、ドイツのプラント向けバイオマス納入価格は25~40%上昇します。小規模生産者は長期契約を確保する交渉規模を欠き、スポット調達に依存することが多く、営業利益率に価格変動リスクをもたらします。ペレット部門とは異なり、国境を越えて通用する統一的な等級基準や水分含有量基準が存在せず、加盟国間で原料が移動する際の品質検査を複雑化させています。集中型集積デポやデジタルトレーサビリティプラットフォームへの投資により物流コストを圧縮できる可能性がありますが、こうしたインフラには国境を越えた政策調整が必要であり、その取り組みはまだ始まったばかりです。

セグメント分析

2025年時点で、熱分解法は欧州のバイオ炭市場の74.32%を占めており、連続流動反応器、自動温度制御、合成ガス回収技術によるコスト削減を背景に、2031年までCAGR23.88%で推移する見込みです。この優位性は、木材残渣、作物わら、下水汚泥を処理しつつCMC14汚染物質基準を満たす技術の汎用性に起因します。ガス化は高水分原料向けの小規模なニッチ市場を占める一方、熱分解および水熱炭化は活性炭市場向けの特殊炭を供給しています。

設備の経済性は、統合的なエネルギー利用にますます依存しています。ザクセン州やスコーネ県などの施設のように、熱分解と地域暖房を組み合わせたプラントでは、運転熱コストがマイナスとなり、その節約分を原料の前処理に充てることで、全体の炭素収率を向上させています。自動サンプリングとインライン分光分析によりバッチ間変動が低減され、工業用バイヤーが求める細孔径分布の狭さを実現する上で重要な要素となります。こうしたプロセス上の利点は、ドイツの設備供給業者のプレミアムブランド価値を強化し、熱分解を欧州のバイオ炭市場拡大の基盤として確固たるものにしています。

欧州のバイオ炭市場レポートは、技術別(熱分解、ガス化システム、その他技術)、用途別(農業、畜産、工業用途、その他用途)、地域別(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシア、その他欧州)に分類されています。市場予測は数量(トン)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU27カ国における再生農業および有機農業プログラムからの需要急増

- 炭素クレジット購入契約の急速な拡大

- EU肥料製品規制におけるCMC14バイオ炭の適用範囲

- 地域熱供給向け熱分解プラントにおける産業用熱回収の経済性

- バイオ炭を活用した下水汚泥からのリンリサイクル

- 市場抑制要因

- EU域内のバイオマス廃棄物流通網の分断化が原料コストを押し上げる

- バイオ炭施用量に関するEU全域の農学的なガイドラインが存在しないこと

- 非認証炭化物における潜在的な長期的なPAH/重金属責任

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 技術

- 熱分解

- ガス化システム

- その他の技術

- 用途

- 農業

- 畜産業

- 産業使用

- その他の用途

- 地域

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/ランキング分析

- 企業プロファイル

- Airex Energy

- Bussme Energy AB

- Carbofex Ltd

- Carbon Centric

- Carbon Finland Oy

- Carbon Gold Ltd

- CARBUNA

- CharLine GmbH

- Circular Carbon GmbH

- EGoS GmbH

- EOC Energy Ocean

- LUCRAT GmbH

- Nettenergy BV

- NOVOCARBO GMBH

- PYREG GmbH

- Sonnenerde GmbH

- Verora AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日