冷却塔:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cooling Tower - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940860

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

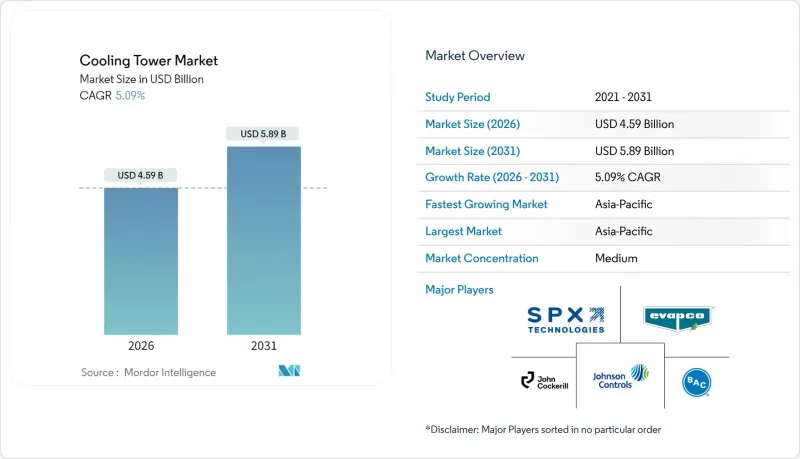

冷却塔市場の規模は、2026年には45億9,000万米ドルと推定されており、2025年の43億7,000万米ドルから成長を続けています。

2031年の予測では58億9,000万米ドルに達し、2026年から2031年にかけてCAGR5.09%で成長すると見込まれています。

発電分野における継続的な設備投資とハイパースケールデータセンター施設の拡充により、高容量の蒸発冷却システムへの需要は高まり続けております。一方、水使用規制やエネルギー効率規制の強化に対応するため、事業者によるハイブリッド型(湿式・乾式併用)設計の導入が加速しております。向流式構成の採用加速、20MW超の設置増加、PFASフリー充填材への移行が、冷却塔市場の成長軌道をさらに強化しています。デジタルツイン分析、予知保全、代替補給水スキームを統合できるサプライヤーは、持続可能性への要請が強まる中、実行面で優位性を保持しています。

世界の冷却塔市場の動向と洞察

商業用不動産におけるHVACR設備の拡大

複合用途施設や高スペックデータセンターの急速な商業化により、開発業者は高容量でデジタル監視可能な蒸発冷却式およびハイブリッドシステムを志向しています。ジョンソンコントロールズ社は、ビルオートメーションサーバーと連携する需要応答制御装置を備えた冷却塔を指定するスマートビル所有者からの受注残高が131億米ドルに達したと報告しています。IoTセンサーの統合により、予知保全ルーチンが実現され、ダウンタイムが削減されます。水資源に制約のある地域では、負荷追従能力を損なわずに規制基準を満たすため、ハイブリッド式湿式・乾式複合ユニットの採用が増加しています。CTI認定の性能試験を通じて実世界の省エネルギー効果を実証できるサプライヤーは、不動産投資家が持続可能性指標を監査する際、調達面で優位性を得ています。

アジアおよび中東における発電所容量の増強

中国、インド、湾岸諸国の電力会社は、変動する蒸気負荷を管理するために大容量の逆流式冷却塔を必要とする原子力、ガス火力、再生可能エネルギーハイブリッド発電所の規模拡大を進めています。中国の河西工業蒸気連系システム(河西-1)は年間480万トンのプロセス蒸気を供給しており、冷却塔を産業用熱回収ループに統合することの商業的メリットを裏付けています。GCC(湾岸協力理事会)加盟国の公益事業会社は、沿岸部の複合サイクルガスタービン発電所において海水冷却式冷却塔を採用し、淡水取水量を削減するとともに、極端な外気温下でも40%を超える稼働率を実現しています。中東地域における太陽熱発電の増強の動きは、将来の炭素価格制度への適合性を備えたハイブリッドシステムの優位性をさらに高めています。

高騰する運用コストと水不足への懸念

乾燥地域では化学薬品処理費と排水処理費が電力コストを上回るため、総所有コストが増加傾向にあります。太平洋北西部国立研究所の事例研究によれば、軍事施設では空調凝縮水や雨水の回収により補給水需要を削減していますが、貯蔵設備の統合に伴う資本支出により投資回収期間は5年を超えています。オーストラリアや中東など、水料金が1,000ガロンあたり5米ドルを超える地域では、効率性の低下を補ってでも乾式冷却やハイブリッド設計を採用する施設が増加しています。性能保証と節水改修を組み合わせたサービスを提供するサプライヤーは、新規建設の低迷期における収益変動を緩和する長期サービス契約を獲得しています。

セグメント分析

逆流式冷却塔は2025年に売上高の43.10%を占め、データセンターや製薬クライアントが高L/G比と小型設置面積を優先する傾向から、CAGR7.69%で拡大中です。逆流式冷却塔とプロセス用チラーを組み合わせた産業用ヒートポンププロジェクトは、年間15%超のエネルギー節約を実現し、食品・飲料プラントの運用コスト感度を直接改善します。クロスフロー式冷却塔は設置ベースの優位性を維持しており、特に石炭・ガスタービン発電所では低静圧損失が補助負荷を軽減します。しかしながら、水道料金の段階的値上げにより温度管理がより厳格化される傾向にあることから、そのシェアは低下すると予想されます。デジタルツインシミュレーションにより、予測型貯水管理と統合した場合、逆流式設計が運用コストを5%削減できることが確認されており、シェア拡大をさらに推進する見込みです。

既存のクロスフローユニットは、充填材へのアクセスが容易で、広大な表面積が汚れを吸収しても即時の性能低下を招かないため、改修用途では依然として魅力的です。段階的な規制対応戦略を追求する事業者様は、資本的更新を先送りするため、低ドリフト除去装置を備えたクロスフローセルの改修を頻繁に行います。それでもなお、東南アジアの新規産業団地では、設計湿球降下温度10℃超を想定した逆流式冷却塔が標準化されつつあり、この構造的転換が今後10年間でメーカーの製品ポートフォリオを再構築する兆候を示しています。

ハイブリッド式(湿式・乾式併用)モデルはCAGR8.34%で拡大しており、2025年には66.40%のシェアを維持すると予測される蒸発冷却塔を上回る勢いです。水ストレス地域における公益事業者は、干ばつ規制時に乾式モードに切り替わるハイブリッド設計を高く評価しており、熱的コンプライアンスを維持しつつ季節的な取水量を50%削減できます。穿孔式露点間接蒸発モジュールの実地試験により、給気比0.5未満で最適な熱効率向上が達成されることが確認され、排煙処理改修の代替手段としてハイブリッドの有効性が位置づけられました。

蒸発冷却塔は大容量用途で主流です。湿式運転では湿球温度から3℃以内の接近温度を達成でき、これは蒸気サイクル効率にとって極めて重要です。サプライヤーは市場リスクをヘッジするため、既存の蒸発冷却槽に後付け可能なモジュラー式ハイブリッドラインを投入し、レガシー資産の効果的な変革を図っています。親水性膜充填材などの材料技術の進歩により、ハイブリッドの出口温度が湿式運転の基準値に近づくことが期待され、排煙対策が必須である都市部病院や半導体工場における競合が激化しています。

冷却塔市場レポートは、流量タイプ(横流式と逆流式)、塔タイプ(蒸発式、乾式、ハイブリッド式)、容量範囲(5MW未満、5~20MW、20MW超)、用途別(石油・ガス、化学・石油化学、発電、HVACR、データセンター、パルプ・製紙、食品・飲料、その他)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。

地域別分析

アジア太平洋地域は冷却塔市場の43.70%を占めており、中国とインドにおける電力、石油化学、データセンターインフラへの同時並行的な投資を背景に、6.78%のCAGRで成長が見込まれています。中国の原子力蒸気コージェネレーションモデルは、産業の脱炭素化目標とプロセス熱の最適化を組み合わせた、同地域の統合的アプローチを体現しています。インドでは、取水強度を制限する国家水基準案に準拠するため、火力発電所の改修においてハイブリッド冷却塔の採用が増加しています。

北米では、バージニア州、テキサス州、太平洋岸北西部を中心に集積するデータセンター拡張需要が主となり、併せて製油所改修によるPFAS系充填材の除去が進んでいます。ASHRAEおよびEPAの厳格なガイドラインにより、CTI認証取得の低ドリフトセルへの調達傾向がさらに強まっています。欧州では、ドイツやスカンジナビアの地域エネルギー計画において、水資源管理と季節的な負荷変動のバランスを取るためハイブリッド式湿式・乾式複合冷却塔が採用され、緩やかな成長を維持しています。アフリカ地域では、淡水不足がゼロ排水サイクルの需要を牽引する中、太陽熱発電・海水淡水化複合施設に付帯する海水冷却式および乾式冷却塔の導入が増加しています。南米の成長は、ブラジル鉱業地帯とアルゼンチン大豆加工拠点に集中しており、いずれも高粉塵・変動負荷に対応するため20MW超の逆流式冷却塔を採用しています。これらの地域動向は、気候や規制環境が異なる中においても冷却塔市場の回復力を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商業用不動産におけるHVACR設備の拡大

- アジアおよび中東における発電所設備容量の増加

- 厳格な水使用量およびエネルギー効率規制(CTI、ASHRAE)

- 新興経済国における工業化と製油所の高度化

- ハイパースケールデータセンターキャンパスの急速な建設拡大

- プロセス冷却を必要とするグリーン水素電解装置プロジェクト

- 市場抑制要因

- 高い運転コストと水不足への懸念

- プルーム抑制/ドリフト除去の規制対応コスト

- 1MW未満の出力範囲における断熱式乾式冷却器への移行

- PFAS充填材の段階的廃止により、新規建設よりも改修が増加

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フロータイプ別

- クロスフロー

- 逆流

- タワータイプ別

- 蒸発冷却

- ドライ

- ハイブリッド(湿式・乾式)

- 容量範囲別

- 5MW未満

- 5~20MW

- 20MW以上

- 用途別

- 石油・ガス

- 化学・石油化学

- 発電

- HVACR(商業ビル向け)

- データセンター

- パルプ・紙

- 食品・飲料

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- SPX Technologies, Inc.

- Baltimore Aircoil Company, Inc.

- EVAPCO, Inc.

- Johnson Controls International plc

- Hamon and CIE(John Cockerill SA)

- Brentwood Industries, Inc.

- Babcock and Wilcox Enterprises, Inc.

- ENEXIO Management GmbH

- Thermax Ltd.

- Artech Cooling Towers Pvt. Ltd.

- Kelvion Holding GmbH

- Paharpur Cooling Towers Ltd.

- Liang Chi Industry Co., Ltd.

- Star Cooling Towers Pvt. Ltd.

- Delta Cooling Towers, Inc.

- Reymsa Cooling Towers, Inc.

- SPIG S.p.A(BandW)

- Kimre, Inc.

- Mesan Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日