教育セキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Education Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940855

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

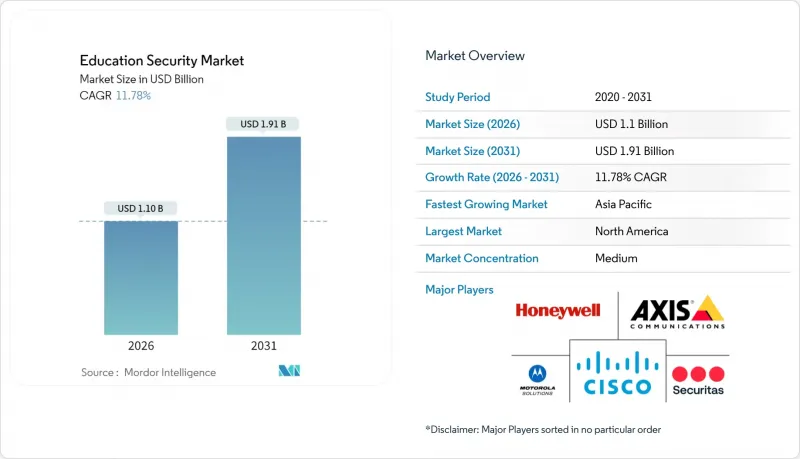

教育セキュリティ市場は、2025年の9億8,000万米ドルから2026年には11億米ドルへ成長し、2026年から2031年にかけてCAGR11.78%で推移し、2031年までに19億1,000万米ドルに達すると予測されています。

連邦政府による2億米ドル規模の「K-12教育サイバーセキュリティ法」助成金など、予算配分の増加により、学校は重要インフラ施設として位置づけられています。2022年から2024年にかけてキャンパス向けサイバー攻撃が156%急増したことが示すように、物理的脅威とデジタル脅威の融合が進み、統合型保護ソリューションへの需要が高まっています。人工知能(AI)を活用した映像解析技術は、不審な行動を3~5秒以内に検知可能となり、インシデント対応時間の短縮と学区全体での導入加速を促進しています。教育セキュリティ市場では北米が37.31%の収益シェアで首位を占める一方、アジア太平洋地域は数十億米ドル規模のスマートキャンパス計画を原動力に、13.8%のCAGRで最速の成長を記録しています。競合の激しさは中程度に留まっております。これは、世界の複合企業とクラウドネイティブの専門企業が、厳格な学生データ規制にセキュリティ提供を適合させるべく競合しているためです。

世界の教育セキュリティ市場の動向と洞察

脅威早期検知のためのAI搭載行動検知技術

高度なコンピュータービジョンモデルにより、セキュリティは反応型から予測型へと移行しつつあります。2024年に500学区で導入されたVerkadaシステムでは、AIによる要監視人物アラート後の対応速度が67%向上し、異常検知精度94%を達成しました。カリフォルニア州の学区では導入後、事件発生率が43%減少したと報告されており、いじめや武器関連事案の削減における本技術の効果を裏付けています。現在では、誤検知を抑制するため、場所、時間帯、過去のリスク履歴を考慮した文脈分析が実施されています。ただし、アルゴリズムが安定するまでには6~12か月分の基準映像を収集する必要があり、大規模なエッジコンピューティング投資が求められます。AIとコンプライアンスダッシュボードを統合したベンダーは、FERPA準拠の導入を容易にすることで、教育セキュリティ市場において優位性を獲得しています。

政府安全助成金が技術更新サイクルを加速

2024年以降、12億米ドルを超える「STOP School Violence」助成金により、小規模学区でも旧式アナログシステムを迂回し、クラウドネイティブプラットフォームの導入が可能となりました。テキサス州は学校セキュリティに3億米ドルを、フロリダ州のガーディアンプログラムは年間1億5,000万米ドルを充当し、ターンキーソリューションを有利にする同期化された更新サイクルを創出しています。助成金指標は測定可能な成果を要求するため、ベンダーはインシデント分析ダッシュボードを標準装備として提供しています。複数年にわたるサポート義務条項は、システムの維持管理を保証すると同時に、プロバイダーの収益を安定させます。資金がESGに基づく安全KPIと連動する傾向が強まる中、学区ではセキュリティイベントを監査可能な社会的影響スコアに変換するプラットフォームを優先的に採用しています。

初期調達コストとライフサイクルコストの高騰

キャンパス全体の導入費用は平均15万~50万米ドル、年間サービス料は資本支出の最大25%を占め、限られた地区予算に負担がかかります。特殊な設置工事ではコストが30~40%増加し、進化する脅威に対抗するため3~5年ごとに大規模なシステム更新が必須となります。助成金制度ではソフトウェアライセンシングやクラウドストレージの更新費用が対象外となることが多く、一部の学区では高度なシステムをフォールバックモードで運用せざるを得ない状況です。成果連動型価格設定やモジュール式アップグレードを提供するベンダーは、教育セキュリティ業界全体で予算上の摩擦を軽減し、総所有コスト指標の改善に貢献しています。

セグメント分析

警備サービスは2025年の収益の41.12%を占め、自動化の急速な進展にもかかわらず教育セキュリティ市場の基盤となっています。警備員は規制要件を満たし、利害関係者の安心感を高めます。AI分析を基盤とする警報監視サービスは、13.72%のCAGRで全サービスを凌駕。有人巡回とドローン映像・モバイルダッシュボードを融合したハイブリッド警備モデルが従来の役割を変革中です。助成金をリアルタイム指令センターに充てる学区が増加し、システム統合と管理サービス契約の需要が高まっています。

教育セキュリティ市場において、システム統合サービスの規模は、教育機関がベンダーポートフォリオを統合するにつれて拡大が見込まれます。採用前スクリーニングは、厳格化する人事審査規則の中で回復傾向にあります。コンサルティング業務は、サイバーセキュリティ監査やESGに基づく安全報告へと進化しています。サービススイートをバンドル提供するベンダーは、調達プロセスの複雑さを低減することで、市場平均を上回る成長を達成しています。

2025年時点では、教育セキュリティ市場シェアの52.15%をハードウェアが占めており、これはカメラやアクセス制御装置の一括導入が牽引しています。しかしながら、ソフトウェア分野の13.05%というCAGRは、分析主導型でクラウド管理されるアーキテクチャへの移行を裏付けています。エッジ対応カメラは、AIをデバイスに直接組み込むことでコンポーネントの境界を曖昧にし、データセンターの設置面積を縮小します。ビデオ管理プラットフォームのサブスクリプション価格設定により、資本支出が予測可能な運用支出へと転換されます。

サービスは総収益の約4分の1を占め、学区が保守、ファームウェア更新、脅威監視を外部委託する傾向が強まっています。ベンダーが機能を専用ハードウェアから切り離し、無線アップデートによる機能アップグレードを推進するにつれ、教育セキュリティ市場におけるソフトウェアの規模は拡大を続けるでしょう。

地域別分析

2025年における教育セキュリティ市場収益の36.85%を北米が占め、米国では14億米ドルの連邦補助金により技術更新サイクルが加速しました。カナダの州政府も同様の動向を示しており、オンタリオ州では1億8,000万カナダドルのプログラムにより、ビデオ監視システムとアクセス制御システムの更新が進められています。メキシコでは近代化推進策の一環として、公立学校の安全技術に8,900万米ドルを割り当て、地域のサプライヤーパイプラインを拡大しています。

アジア太平洋地域は2031年までに13.63%という最も高いCAGRで推移する見込みです。中国では780億米ドル規模の教育改革において、統合セキュリティに最大15%を割り当て、大規模調達を迅速化しています。インドのスマートキャンパス投資は120億米ドルを超え、東南アジア諸国の教育省はデジタル学習導入に安全ソリューションを組み込んでいます。世界のカメラ大手による現地生産は納期短縮と国内調達要件の充足を実現し、教育セキュリティ市場における競争激化を促進しております。

欧州ではGDPR対応が着実に進展しております。ドイツはデジタルスクールに28億ユーロを、英国はプライバシーバイデザイン技術で強化されたインフラに6億5,000万ポンドをそれぞれ投入しております。中東・アフリカ地域は総支出額では後れを取っているもの、高成長の地域が存在します。アラブ首長国連邦のスマートスクールプロジェクトやサウジアラビアの「ビジョン2030」教育分野の柱が、クラウド対応かつ多言語対応のセキュリティスイートへの需要を刺激しています。異なるデータ居住規則を巧みに運用できるサプライヤーは、これらの地域での事業拡大に成功する可能性が高くなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- キャンパスにおけるリアルタイム映像解析の需要急増

- 学校内暴力及び破壊行為の発生率の増加

- 政府の安全助成金が技術更新サイクルを加速

- 新興経済国におけるインフラ近代化プログラム

- 脅威の早期識別に向けたAI搭載行動検知技術

- 資金調達決定を導くESG連動型安全KPI

- 市場抑制要因

- 初期調達コストおよびライフサイクルコストの高さ

- 持続的なプライバシーおよびデータ保護に関する懸念

- 物理的セキュリティとサイバーセキュリティの統合されていないアーキテクチャ

- 熟練したキャンパス警備要員の不足

- マクロ経済的要因の影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 警備

- 採用前審査

- セキュリティコンサルティング

- システム統合および管理

- 警報監視サービス

- その他の民間警備サービス

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- セキュリティソリューション別

- ビデオ監視システム

- アクセス制御システム

- 緊急通信システム

- サイバーセキュリティソリューション

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 施設別

- 初等・中等教育施設

- 高等教育施設

- その他の教育施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Honeywell International Inc.

- Motorola Solutions Inc.

- Securitas AB

- Axis Communications AB

- Genetec Inc.

- Verkada Inc.

- Hangzhou Hikvision Digital Technology Co. Ltd.

- Johnson Controls International plc

- Robert Bosch GmbH

- ADT Inc.

- Allied Universal Topco LLC

- Prosegur Compania de Seguridad S.A.

- Hanwha Vision Co., Ltd.

- Zhejiang Dahua Technology Co. Ltd.

- Gallagher Group Limited

- Silverseal Corporation

- SEICO Inc.

- Kisi Inc.

- AxxonSoft LLC

- Eagle Eye Networks Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日