タイのITおよびセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand IT And Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940739

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

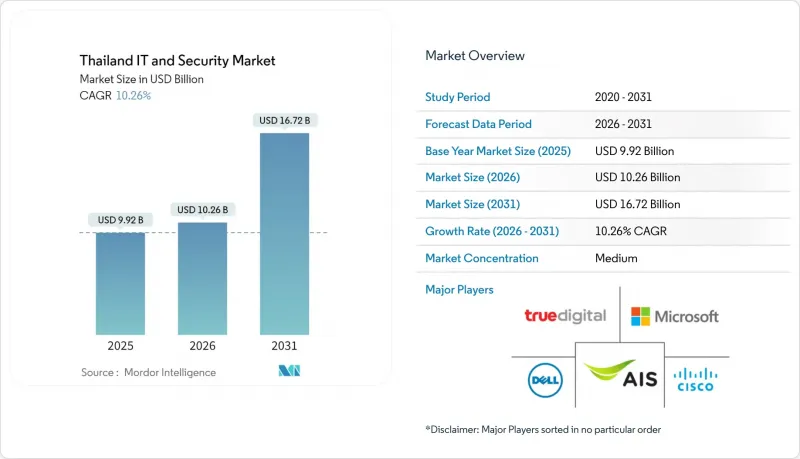

タイのITおよびセキュリティ市場は、2025年に89億5,000万米ドルと評価され、2026年の102億7,000万米ドルから2031年までに204億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは14.78%と見込まれます。

この急成長は、タイがASEANのデジタルインフラハブとしての地位を確立していること、公共部門におけるクラウドファースト政策の推進、そして既に85億米ドルを超えるハイパースケールデータセンターの持続的な流入を反映しています。人口の95%をカバーする堅牢な5G網、15億バーツの国家AI予算、そして越境電子商取引の流れが、エッジからクラウドまでのアーキテクチャ導入を促進しています。企業バイヤーはマネージドサービスをますます好む傾向にあります。その背景には、国内に3万人のサイバーセキュリティ専門家が不足していること、また新たなデータ保護規則によりコンプライアンス支出が増加していることが挙げられます。DTACの競争激化、True Corporationとの合併によるネットワーク到達範囲の再編、そして米国クラウドプロバイダーによるアベイラビリティゾーンの現地化競争が、競争の激化をさらに加速させています。これらの要因が相まって、タイのITおよびセキュリティ市場は今後10年間にわたり二桁成長を維持する見込みです。

タイのITおよびセキュリティ市場動向と洞察

クラウドファースト政策が公共部門のデジタル変革を加速

デジタル政府開発庁は省庁横断的なクラウド導入を義務付け、部門ごとの調達を解消し、セキュリティ・統合・分析サービスにおける規模の経済を実現します。ISO/IEC 27001に基づく集中管理型フレームワークは新規ベンダーの参入障壁を高め、国家サイバーセキュリティ庁とGoogle Cloudの提携により政府ワークロードにAI駆動型脅威検知機能が追加されます。ローカルクラウドリージョンはデータ主権の懸念に対応し、各機関が予算をハードウェアからマネージドプラットフォームへ移行する中で、タイのITおよびセキュリティ市場を強化しています。

5Gインフラがエッジコンピューティング普及を促進

アドバンスト・インフォ・サービスの95%の人口カバー率は、工場、病院、物流拠点における低遅延アプリケーションを支えています。東部経済回廊の製造工場では、センサーデータをクラウドAIエンジンにストリーミングし、リアルタイム品質管理を実現。一方、トゥルー・コーポレーションの「トゥルー・サイバーセーフ」は、モバイルユーザー向けに1日あたり10万件の危険なリンクをフィルタリングしています。これにより通信事業者は、単なる接続プロバイダーからエッジプラットフォーム事業者へと進化し、タイのITおよびセキュリティ市場における存在感をさらに高めています。

サイバーセキュリティ人材不足が市場成長を制約

銀行は現在、希少な専門家を確保するため上級アナリストに180万バーツ(5万米ドル)を支払っていますが、需要は依然として供給を3万件上回っています。中小企業は賃金インフレに対応できず、プロジェクトを延期するかMSSP(マネージドセキュリティサービスプロバイダー)に外注せざるを得ません。大学はカリキュラムの拡充に奔走する一方、人材は高給のシンガポール職に流出し、タイのITおよびセキュリティ市場の勢いを削いでいます。

セグメント分析

2025年の収益に占めるサービス部門の割合は41.64%で、企業はマネージドSOC、脅威ハンティング、統合ソリューションを選択しています。人材不足が継続する中、タイのITおよびセキュリティサービス市場規模はCAGR10.55%で拡大が見込まれます。True Corporationなどの通信事業者は、セキュリティと接続サービスをバンドルし、高収益サービスのアップセルを図っています。ハードウェア収益はデータセンターや5Gネットワークの設備投資により着実に増加していますが、コモディティ化が成長を抑制しています。ソフトウェア、特にAI支援型分析は、サブスクリプションモデルが予算を設備投資から運用コストへ移行させるため、最も速い成長率を記録しています。

この構成比の変化は、タイ市場がハードウェア中心の構築からソフトウェア定義・サービス指向アーキテクチャへ進化していることを示しています。専門インテグレーターがレガシーシステムとクラウドAPIを連携させる一方、ベンダーは人的不足を補う自動化プレイブックを提供。この転換により、賃金圧力が高まる中でもタイITおよびセキュリティ市場の効率性が維持されています。

2025年時点でクラウドはタイのITおよびセキュリティ市場シェアの53.12%を占め、16.43%のCAGRを維持しており、業種横断的な導入深化を示しています。ハイパースケーラーはタイ地域を立ち上げることでデータ居住地に関する懸念を解消し、規制対象の銀行が基幹ワークロードを移行する自信を与えています。防衛や重要インフラ分野ではオンプレミスが継続しますが、企業がローカル制御と弾力的なコンピューティングを組み合わせるにつれ、ハイブリッドモデルが支持を集めています。

クラウドセキュリティ機能は従来型ファイアウォールを凌駕するケースが増加しており、リスク回避志向の購買担当者がリフトアンドシフト計画を加速させています。統合の複雑化がMSSP需要を喚起する一方、SD-WANがMPLSに取って代わり回線コストを削減しています。通信事業者が工場や病院へエッジノードを展開するにつれ、ハイブリッド導入に伴うタイのITおよびセキュリティ市場規模は拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- タイ公共部門におけるクラウド優先政策

- 5G展開の加速によるエッジからクラウドまでの使用事例実現

- 電子商取引の急成長がハイパースケールデータセンターの建設を促進

- 輸出市場要件を満たすためのNIST CSFおよびISO/IEC 27001の取締役会レベルでの採用

- 日本および米国メーカーによる「タイランド・プラス」ニアショアリングの台頭

- フィンテック規制サンドボックスがオープンAPIセキュリティ支出を促進

- 市場抑制要因

- 分散した中小企業のIT予算サイクル

- サイバーセキュリティ専門家3万人の不足

- レガシーMPLS契約によるクラウド移行の遅延

- バーツ変動下における輸入半導体への高い依存度

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェアおよびデバイス

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- 政府・防衛

- 製造業

- ヘルスケア

- 小売・電子商取引

- エネルギー・公益事業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advanced Info Service Public Co. Ltd(AIS)

- True Digital Group Co. Ltd

- Dell Technologies Inc.

- Cisco Systems Inc.

- International Business Machines Corp.(IBM)

- Microsoft Corporation

- Hewlett Packard Enterprise Co.

- Fujitsu(Thailand)Co. Ltd

- Fortinet Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd

- Trend Micro Inc.

- Kaspersky Lab

- Samsung Electronics Co. Ltd

- Acer Inc.

- Lenovo Group Ltd

- G-Able Co. Ltd

- MFEC Public Co. Ltd

- Digital Government Development Agency(DGA)

- SIAMDATA Co. Ltd

第7章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日