米国のサイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940812

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

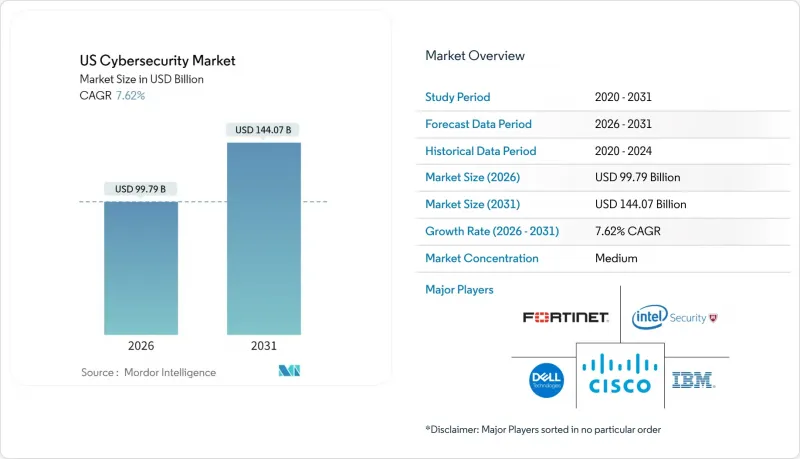

米国のサイバーセキュリティ市場は、2025年の927億3,000万米ドルから2026年には997億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.62%で推移し、2031年までに1,440億7,000万米ドルに達すると予測されています。

この拡大は、連邦政府のゼロトラスト義務化、重要インフラに対するランサムウェア攻撃の急増、そして現在94%の組織がマルチクラウド環境を採用するに至ったクラウド移行の加速によって推進されています。防衛、金融サービス、医療分野の事業者は、ローカル管理下に置かなければならないレガシーシステムを維持しているため、オンプレミス型アーキテクチャが依然として最大の導入シェアを占めています。しかしながら、企業がスケーラブルな保護とリアルタイムの脅威インテリジェンスを求める中、クラウド提供型セキュリティは15%のCAGRで成長を続けています。ベンチャーキャピタルは引き続きイノベーションを促進しており、2024年には米国のサイバーセキュリティスタートアップ企業に116億米ドルが投資されました。その多くは、アナリストの作業負荷を軽減するAI駆動型脅威検知プラットフォームに注ぎ込まれています。SEC(米国証券取引委員会)の義務的な情報漏洩開示規則、上昇するサイバー保険の保険料、そして持続的な人材不足が相まって、長期的な需要を強化しており、米国のサイバーセキュリティ市場は官民双方の戦略的優先事項としての地位を確立しています。

米国サイバーセキュリティ市場の動向と洞察

連邦政府のゼロトラスト義務化が機関全体のセキュリティ近代化を加速

大統領令14028号により、全ての民間機関はゼロトラストアーキテクチャの採用が義務付けられ、州政府や地方政府にも波及する複数年にわたる近代化プロジェクトが開始されました。国土安全保障省は最近、ASRC Federal社に対しUSCIS統合サービスとして1,700万米ドルを授与し、財務省の新規200億米ドル規模のPROTECTSプログラムは連邦政府の購買力を示しています。23州がゼロトラストロードマップを公表しており、カリフォルニア州は2026年までに全機関でID中心の管理を実現するため5,000万米ドルを計上しています。請負業者もこれに追随し、防衛・金融サービスサプライチェーンの深部までゼロトラスト要件を拡大する必要があります。この連鎖効果により、持続的な公共部門支出の最大の受益者として米国サイバーセキュリティ市場が位置づけられています。

中堅医療・教育機関を標的としたランサムウェア攻撃の急増

チェンジ・ヘルスケア社における2024年2月の情報漏洩事件では、67,000の薬局で処方箋処理が停止し、ユナイテッドヘルスグループは23億米ドルの修復費用を要しました。アセンション・ヘルスも3か月後に同様の混乱に見舞われ、140病院の電子健康記録システムがランサムウェア攻撃により麻痺しました。保健福祉省は昨年1億件の患者記録が流出したことを確認しており、病院に対する防御体制の近代化を求める連邦政府の圧力を強めています。教育機関も同様に脆弱であり、FBIは学生サービスデータベースを消去したランサムウェアを原因として複数のキャンパス閉鎖を報告しています。こうした事象が支出の緊急性を増幅させ、医療セキュリティ支出はCAGR14.6%と予測され、米国サイバーセキュリティ市場全体の成長軌道を大きく上回っています。

州ごとのプライバシー規制の分断化がベンダーのコンプライアンス対応を複雑化

カリフォルニア州のCCPA、バージニア州のCDPA、コネチカット州のCTDPAは、それぞれ異なる情報漏洩通知義務や消費者権利要件を課しており、ベンダーは州ごとのコンプライアンス体制を維持せざるを得ません。SECが改正したRegulation S-Pでは、金融機関がデータ侵害発生後30日以内に個人へ通知することが義務付けられ、より厳しい州の期限と重複しています。中堅セキュリティプロバイダーは、年間平均230万米ドルのコンプライアンスコストを報告しており、これが利益率を圧迫し、市場参入を阻んでいます。規制の断片化は製品展開を遅らせ、市場投入計画を複雑化させ、米国サイバーセキュリティ市場のCAGRを推定1.2ポイント押し下げると見込まれています。

セグメント分析

ソリューションは主要な収益源であり、2025年には米国サイバーセキュリティ市場シェアの67.30%を占めます。一方、マネージドサービスは2031年までCAGR15.1%で拡大が見込まれます。連邦政府のゼロトラスト指令後、IDおよびアクセス管理の導入が急増し、アプリケーションセキュリティ支出はコンテナ化された開発パイプラインの普及に伴い拡大しました。ネットワークセキュリティアプライアンスはソフトウェア定義型代替品に置き換えられる一方、エンドポイント保護はノートPC・サーバー・モバイル端末のテレメトリ情報を収集するXDRスイートへと進化しています。クラウドセキュリティのサブカテゴリー、特にクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)は、従来型ツールでは対応できないマルチクラウド環境の複雑性を反映し、最も急速な成長を見せています。プロフェッショナルサービスはコンプライアンス監査やインシデント対応において堅調なニッチ市場を維持していますが、人材不足が対応能力を制約し、請求単価の上昇を招いています。

マネージドサービスの成長は、深刻な人材不足と規制圧力に起因しており、リソース豊富な企業でさえ外部専門知識を求める状況です。MSSP(マネージドセキュリティサービスプロバイダー)はセキュリティオペレーションセンター(SOC)機能をサブスクリプション形式で提供するケースが増加し、中堅企業向けの参入障壁を低下させています。提供内容の構成は、ツールの乱立による疲労感にも影響を受けています。大企業の90%が重複する脆弱性スキャナーを運用しており、これらを統合プラットフォームへ集約しようとしています。ベンダーはAI分析機能やオーケストレーション機能を組み込むことで対応し、ソリューションの定着性を強化するとともに顧客1人あたりの平均収益を拡大しています。その結果、ソリューションは規模を維持しつつ、サービスが米国サイバーセキュリティ市場全体に高い成長速度をもたらしています。

2025年時点ではオンプレミス環境が収益の57.20%を占めており、その主な要因は防衛・金融サービス・医療分野においてデータ主権とレガシー統合の維持が必須であるためです。連邦政府機関はエアギャップ環境下で機密ネットワークを維持し続けていますが、分析レイヤーは商業クラウドへの移行が進んでいます。JPモルガン・チェースなどの金融機関は、オンプレミスでの鍵管理とクラウドネイティブな検知機能を組み合わせたハイブリッドアーキテクチャに投資し、俊敏性を損なうことなく規制コンプライアンスを確保しています。

クラウド提供型セキュリティソリューションは、資本支出の削減、弾力的なスケーリング、SaaS(サービスとしてのソフトウェア)導入の迅速化に支えられ、14.4%のCAGRで拡大しました。SECaaSを導入する組織では、アプライアンスベースの代替手段と比較して実装サイクルが40%短縮され、リスク低減までの時間を加速しています。プロバイダーは脅威インテリジェンスフィードと行動分析を統合し、進化する攻撃者の手法に適応する継続的に更新される制御プレーンを提供します。この成長格差は時間の経過とともに収益差を拡大させ、規制の厳しい業界では絶対的な支出が安定しているにもかかわらず、米国サイバーセキュリティ市場におけるオンプレミス分野のシェアは相対的に縮小しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦政府のゼロトラスト義務化が各機関におけるセキュリティ近代化を加速

- 中堅医療・教育機関を標的としたランサムウェア攻撃の急増

- 5Gおよびエッジコンピューティングの採用が重要インフラの脅威対象領域を拡大

- SaaSおよびマルチクラウドへの急速な移行がクラウドネイティブセキュリティプラットフォームの需要を牽引

- ベンチャーキャピタルの流入がAIベース脅威検知スタートアップのイノベーションを促進

- サイバー保険の保険料高騰が予防的防御投資を促進

- 市場抑制要因

- 州レベルでのプライバシー規制の断片化がベンダーのコンプライアンス対応を複雑化させております

- 深刻な人材不足による人件費上昇とプロジェクト遅延

- 複数ベンダーのツール乱立に抵抗する購買部門による統合疲労

- 中小企業の予算圧迫によるセキュリティ支出の抑制

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者への影響評価

- 主要使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場規模と成長予測

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- BFSI

- ヘルスケア

- ITおよび通信

- 産業・防衛

- 小売り

- エネルギー・公益事業

- 製造業

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Microsoft Corporation(Security BU)

- Fortinet, Inc.

- IBM Corporation

- CrowdStrike Holdings, Inc.

- Check Point Software Technologies Ltd.

- Zscaler, Inc.

- Okta, Inc.

- Trend Micro Incorporated

- Splunk Inc.

- Proofpoint, Inc.

- Cloudflare, Inc.

- Mandiant(A Google Cloud Company)

- Rapid7, Inc.

- SentinelOne, Inc.

- Sophos Ltd.

- Darktrace plc

- Akamai Technologies, Inc.

- Netskope, Inc.

- Arctic Wolf Networks, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日