タイのサイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940810

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

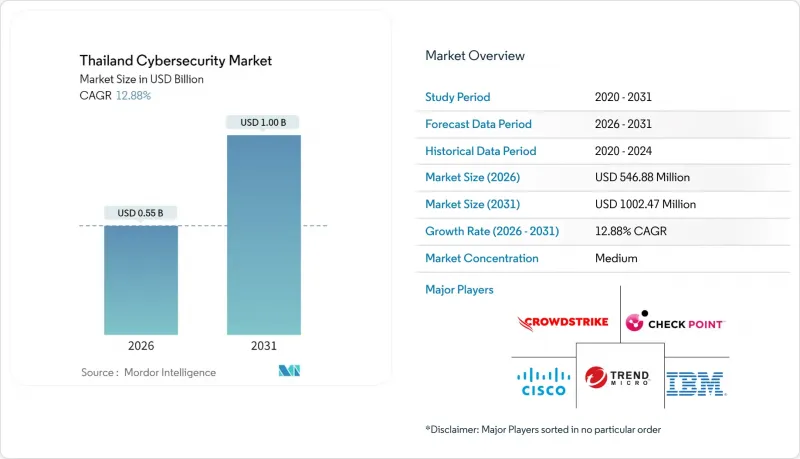

タイのサイバーセキュリティ市場は、2025年に4億8,448万米ドルと評価され、2026年の5億4,688万米ドルから2031年までに10億247万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは12.88%と見込まれています。

決済システムのデジタル化、公共部門のクラウド移行、産業用5Gの導入が脅威の表面積を拡大し、サイバーセキュリティ支出を重要インフラ投資へと転換しています。国家デジタルIDプラットフォーム、PromptPayの成長、G-Cloud政策により、組織はゼロトラストアーキテクチャとクラウドネイティブセキュリティ制御への移行を推進しています。タイ語サポート、PDPA準拠の自動化、マネージドサービス提供を組み合わせたベンダーは、製品のみの競合他社を継続的に上回る実績を上げています。人材不足と中小企業のコスト感度は依然として制約要因ですが、ランサムウェア被害の増加と重要インフラ規制により、サイバーリスクは全国的に経営陣の重要課題として位置づけられています。

タイのサイバーセキュリティ市場動向と洞察

タイ金融サービス業界におけるデジタルバンキング導入の加速

2023年、PromptPayは92億件の取引(総額13兆9,000億タイバーツ=4,270億米ドル)を処理し、モバイルバンキングとオープンAPIバンキングに新たな攻撃対象領域を生み出しました。金融機関は、サンドボックス要件を満たしモバイルチャネルを保護するため、アプリケーションファイアウォール、トランザクションレベルの異常検知分析、IDオーケストレーションを導入しています。強力な認証とマイクロセグメンテーションに基づくゼロトラストフレームワークが、ファイアウォール中心の設計に取って代わりつつあります。支出の優先順位は、インシデント対応から、金融機関業務法を満たす継続的な脅威ハンティングへと移行しています。ベンダーの差別化要因は、コンプライアンス報告を自動化し、ハイブリッド環境全体での平均検出時間を短縮する統合プラットフォームにシフトしています。

政府クラウド移行の迅速化(G-CloudおよびNDID)

デジタル政府開発庁は2025年度にクラウドサービスへ10億バーツ(3,000万米ドル)を配分し、各省庁におけるG-Cloud導入を加速させております。NDID登録者数は5,000万人を突破し、生体認証アイデンティティガバナンス及び暗号鍵管理の調達を促進しております。各機関は2025年ウェブサイトセキュリティ基準への準拠が必須であり、暗号化、役割ベースアクセス、インシデント対応プレイブックが義務付けられております。国際ベンダー各社はNCSAと覚書を締結し、脅威インテリジェンスフィードの現地化およびタイ語によるSOCトレーニングを実施しております。マルチクラウドの複雑性が高まる中、クラウドセキュリティポスチャ管理およびコンプライアンス自動化ツールが入札リストを支配しております。

タイ語対応サイバーセキュリティ人材の不足

十分なデジタルスキルを有する国民はわずか58万人、IT分野の年間卒業生数は約3,500名に留まります。バンコクにおける25~30%の賃金上昇により、企業はSOC業務の外部委託やプロジェクト延期を余儀なくされています。現地化認定プログラムは依然として不足しているため、ISC2とNCSAは2026年までに1万人を育成するプログラムを開始しました。しかしながら、地方企業の多くはセキュリティツール管理を汎用ITスタッフに依存しており、防御成熟度が低下し侵害リスクが高まっています。人材不足は調達サイクルを長期化させ、専門知識を組み込んだマネージドサービスモデルを有利にしています。

セグメント分析

2025年時点でソリューション分野がタイのサイバーセキュリティ市場シェアの最大60.88%を占め、境界制御への依存が残存していることを示しています。この分野は支社接続やOT分離において依然重要ですが、予算がクラウド耐障害性へ移行するにつれ成長ペースは鈍化しています。クラウドセキュリティはG-Cloud導入やフィンテック・EC事業者におけるマルチクラウド採用を背景に16.05%のCAGRでイノベーションを牽引しています。ワークロード中心のマイクロセグメンテーション、CASB機能、コンプライアンスダッシュボードを融合するベンダーは、NDID(ネットワークディフェンス・イン・ザ・ディープ)との整合性を求める購入者のニーズに合致しています。企業が複雑な最適化とスキル不足に直面する中、プロフェッショナルサービスとマネージドサービスは拡大傾向にあります。エンドポイント、データ、アイデンティティモジュールには、タイ語データセットから学習するAIベースの異常検知機能が統合され、チームのアラートノイズ削減と対応加速を支援します。

クラウドネイティブ保護は、PDPAやCII基準に対する構成のベンチマークを行うポスチャー管理ツールの需要も高めています。API駆動型バンキングやスーパーアプリエコシステムに伴い、アプリケーションセキュリティへの支出が増加しています。5,273件の漏洩事例を受け、データセキュリティの緊急性が高まり、決済ワークフロー内でのトークン化とDLP導入が推進されています。小売業者や医療機関がクラウド移行期限に先立ち機密フィールドの暗号化を進める中、タイのデータ中心制御向けサイバーセキュリティ市場規模は拡大中です。提供形態はハードウェアアプライアンスから、脅威インテリジェンス・自動化・地域別コンプライアンスアーティファクトを統合したSaaSプラットフォームへ移行しており、この動向は2030年までに調達評価モデルの再構築をもたらすと予想されます。

クラウド導入は2025年にタイのサイバーセキュリティ市場規模の64.26%を占め、2031年までCAGR14.20%で拡大が見込まれます。政府の「クラウドファースト」政策、AWSによる50億米ドル規模のインフラ投資公約、マイクロソフトの政府向けセキュリティプログラムが相まって、新規プロジェクトはIaaSおよびPaaSへ移行しています。BFSI(銀行・金融・保険)規制当局は現在、規制サンドボックス内でのパブリッククラウドワークロードを許可しており、銀行が非中核アプリケーションの移行やAPIセキュリティゲートウェイの導入を促進しています。国境を越えたデータフロー要件により、テナント管理型暗号化キーや国立通信事業者が運営するソブリンクラウドゾーンの採用が進んでいます。

オンプレミスソリューションは、エアギャップや確定的な遅延が重要な公益事業、運輸、レガシーSCADA事業者において依然として支配的です。プラントがOTネットワークをクラウド分析プラットフォームに接続するにつれ、ハイブリッド環境が台頭しています。これにより、ファイアウォールアプライアンスとクラウドワークロードエージェントを跨ぐ統合管理プレーンが必要となります。単一のポリシーエンジンで両方のフォームファクタを提供するベンダーが支持を集めています。タイのサイバーセキュリティ市場では、オンプレミス導入のシェアが徐々に低下しています。プライベートデータセンター内でも、更新サイクルが仮想フォームファクタを優先する傾向にあるためです。5G MECノードのクラウドダッシュボードへの統合は、この収束する導入動向を象徴しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- タイの銀行・金融・保険(BFSI)分野におけるデジタルバンキング導入の加速

- 政府によるクラウド移行の加速化(G-CloudおよびNDID)

- 5Gの展開がIoTエッジセキュリティ需要を促進

- タイの電子商取引総取引高(GMV)の急速な成長

- 中小企業に対するサービス型ランサムウェア攻撃の急増

- 東部経済回廊におけるOT/ICSセキュリティの脆弱性

- 市場抑制要因

- タイ語対応のサイバーセキュリティ人材不足

- 価格に敏感な中小企業の購買行動

- レガシー重要インフラシステムのパッチ適用が困難

- サイバー保険市場の断片化

- 業界バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

第5章 市場規模と成長予測

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- その他

- 企業規模別

- 中小企業

- 大企業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- CrowdStrike Holdings, Inc.

- McAfee LLC

- International Business Machines Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Atos SE

- Thales Group

- NEC Corporation

- Accenture plc

- Deloitte Touche Tohmatsu Ltd.

- MFEC Public Company Limited

- G-Able Company Limited

- ACinfotec Company Limited

- National Telecom Public Company Limited

- Bangkok Systems and Software Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日