ドイツの超音波装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Ultrasound Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940809

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

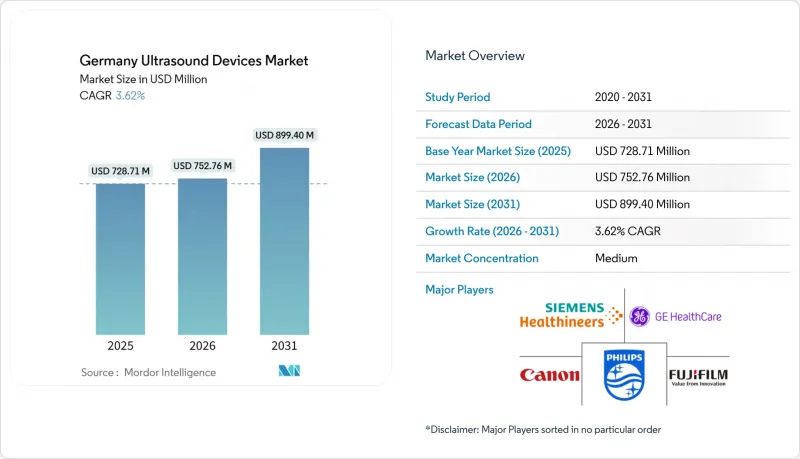

ドイツの超音波診断装置市場規模は、2026年に7億5,173万米ドルと推定されております。

これは2025年の7億2,871万米ドルから成長した数値であり、2031年には8億7,688万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR3.16%で拡大が見込まれております。

この緩やかな拡大は、同国の成熟した病院インフラ、画像診断需要を高める高齢化人口、分散型医療を支える携帯型プラットフォームへの着実な移行に根ざしています。病院未来法による病院設備更新サイクル、ポイントオブケア超音波検査の広範な保険適用、AIを活用した自動化が相まって、新規参入者による価格圧力の影響を相殺しています。医療機器規制(MDR)の厳しいスケジュールは認証期間を延長する一方、プロバイダーが新規参入者による価格圧力に直面する中、より新しく、コンプライアンスが容易なシステムを優先するよう促し、数量成長を上回る価値成長を維持しています。その結果、ドイツの超音波装置市場は既存の数量基盤を強化しつつ、腫瘍学および心代謝疾患のニーズに応える先進的な3D/4Dコンソールや治療用HIFU装置へと軸足を移しています。

ドイツ超音波装置市場の動向と洞察

加齢に伴う心代謝疾患・腫瘍学画像診断需要の急増

ドイツにおける65歳以上人口の割合は2025年に22%に達し、心臓学、腫瘍学、予防的血管スクリーニングにおける超音波検査件数を押し上げております。65歳以上の男性を対象とした腹部大動脈瘤検査の新たな法定保険適用は既に年間血管検査件数を増加させており、ボン大学病院の臨床研究が確認したように、腫瘍センターでは現在、米国ガイド下HIFUを用いて手術不能な膵臓腫瘍の治療を行っております。家庭医は、WONCA Europe(欧州家庭医学会)のプライマリケア画像診断ガイドラインに準拠するため、携帯型プローブを導入しています。こうした分散型スクリーニングは、装置の平均販売価格(ASP)が下落する中でも検査件数の増加を持続させています。したがって、この人口構成の変化は、検査需要の複数年にわたる基盤を支え、輸入主導の価格下落からドイツの超音波装置市場を保護するクッション役を果たしています。

プレミアム3D/4Dコンソールの病院における迅速な更新サイクル

KHZG(医療システム強化法)に基づく連邦近代化助成金が老朽化したコンソールの更新を加速させています。大学病院ではシーメンス・ヘルスニアーズのAcuson Sequoia 3.5を導入し、腹部臓器の自動ラベル付けと検査時間の短縮を実現しています。病院は競合する品質監査にも直面しており(2024年には乳がん治療施設の40.1%が腫瘍学会の認証を取得していませんでした)、管理者らは認証維持のため高解像度3D/4Dプラットフォームへの投資を進めています。MDR(医療機器規則)によりレガシーシステムの再認証コストが増加し、新規認可モデルへの調達を促進しています。規制、資金調達、品質基準が相まって、プレミアムコンソールを優遇するステップアップサイクルを支え、ドイツ超音波装置市場における平均販売価格を押し上げています。

MDRによる認証のボトルネックとコスト超過

MDRの完全適用後、認証機関の審査待ち期間は更新で24ヶ月に拡大しました。MedTech Europeの調査では、50%の企業が製品ラインの廃止を検討しており、ドイツ固有のMPDG規則により現地語表示や追加試験監視が義務付けられています。こうした追加負担は単価を押し上げ、中小企業の参入を阻害し、2028年までドイツ超音波装置市場における総供給モデル数を抑制する可能性があります。

セグメント分析

2025年時点で、ドイツの超音波装置市場における放射線科のシェアは38.72%を占め、病院環境における包括的な画像診断スイートが基盤となっています。集中治療分野は現在、構造化された緊急プロトコルと超音波トリアージと最終診断の高度な相関性により、5.39%のCAGRで最も急速に成長しています。ニュルンベルクにおける院前研究では79.5%の一致率が確認され、資金提供者による移動式スキャンの償還を後押ししています。婦人科・産科分野では、DEGUM(ドイツ超音波学会)の改訂版出生前スクリーニングにより検査件数が堅調に推移。一方、心臓病学分野ではAI自動測定技術により生産性が向上し、単一エコー検査で5,600データポイントの追加取得が可能となりました。筋骨格系および血管領域は、軟部組織・動脈瘤スクリーニングの償還拡大に伴い、外来診療において成長を続けております。これらの動向が相まって需要源の多様化が進み、ドイツの超音波装置市場は単価下落圧力に対する耐性を維持しております。

高齢化と早期がん検診政策により放射線科が主導的立場を維持する一方、救急部門では携帯型スキャナーの導入が標準化されつつあります。集中治療医は迅速な体液評価に超音波を重視し、地方のICUでは人材不足を補うため遠隔読影に依存しています。腫瘍センターでは膵臓・前立腺病変へのHIFU試験を実施し、純粋な診断を超えた使用事例を強化しています。各応用分野は画質・携帯性・AIオーバーレイに独自の要件を課すため、ベンダーは製品ラインの拡充を促され、病院・外来環境を横断するドイツ超音波装置市場規模の成長につながっています。

3D・4Dイメージングは、高解像度産科・心臓・腹部検査により2025年収益の44.85%を占めました。次なる波はHIFUが担い、非侵襲的腫瘍焼灼術の標準プロトコル確立に伴い、2031年までCAGR4.92%の拡大が見込まれます。ボン大学病院の膵臓病変データは導入促進と償還申請書類の根拠として活用されています。血管マッピングにはドップラーおよび造影モードが継続的に採用される一方、脂肪肝モニタリングを行う肝臓クリニックではエラストグラフィーの採用が進んでいます。HIFUの規制申請書類は欧州で蓄積された安全性エビデンスの恩恵を受け、初回申請に比べ医療機器規則(MDR)のハードルが緩和されています。

治療用プラットフォームは診断装置と比較して平均販売価格を最大4倍に引き上げ、ドイツ超音波装置市場規模における価値成長を促進しています。それでも予算が限られている場合や手順が標準化されている分野では、2Dシステムが依然として有用です。ベンダーはモジュール設計により、病院が既存コンソールにHIFUヘッドを追加できるように対応しています。バンドル戦略は資本コストの急騰を緩和し、アップグレード経路を維持することで、ドイツ超音波装置市場における長期的な収益安定性を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加齢に伴う心血管代謝疾患および腫瘍画像診断需要の急増

- プレミアム3D/4Dコンソールの病院における急速な更新サイクル

- ポイントオブケア超音波検査(POCUS)に対する償還拡大

- AIを活用した自動測定とワークフローの自動化

- 移動式超音波検査における緊急サービス義務化

- 防衛分野における耐環境型ハンドヘルドスキャナーの調達

- 市場抑制要因

- MDRによる認証のボトルネックとコスト超過

- 中国OEMメーカーによる競合の激化

- 地方州におけるDEGUM認定超音波検査技師の不足

- AIクラウドベース画像解析におけるデータプライバシーの制約

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額・数量)

- 用途別

- 麻酔学

- 心臓病学

- 婦人科/産科

- 筋骨格系

- 放射線科

- 集中治療

- 泌尿器科

- 血管

- その他の用途

- 技術別

- 2D超音波画像診断

- 3Dおよび4D超音波画像診断

- ドップラー画像診断

- 高強度集束超音波

- その他の技術

- 携帯性別

- 据置型システム

- ポータブルカートベースシステム

- ハンドヘルド/ポケットデバイス

- エンドユーザー別

- 病院

- 診断センター

- 外来手術センター

- 在宅医療環境

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers AG

- GE Healthcare

- Koninklijke Philips N.V.

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Samsung Medison Co. Ltd

- Mindray Medical Intl. Ltd

- Esaote SpA

- Hologic Inc.

- SonoScape Medical Corp.

- Hitachi Ltd

- Butterfly Network Inc.

- Clarius Mobile Health Corp.

- CHISON Medical Technologies

- Terason(Teratech Corp.)

- Analogic Corporation

- Telemed Lithuania

- Alpinion Medical Systems

- Carestream Health

- Shenzhen Kaipud Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日