スペインのサイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940803

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

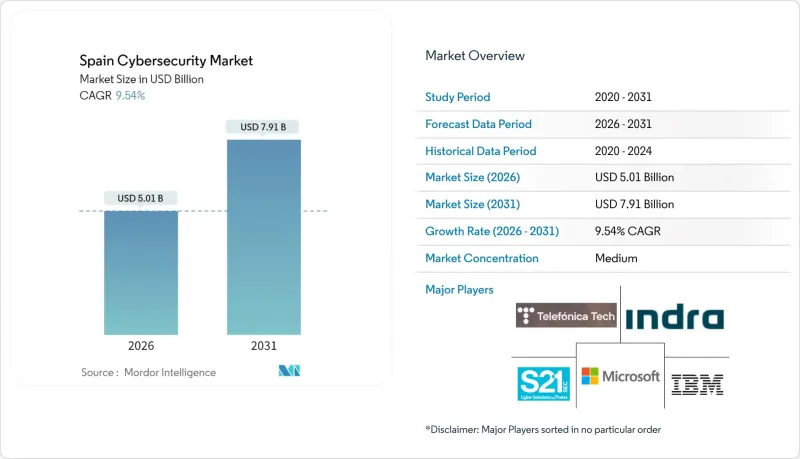

スペインのサイバーセキュリティ市場は、2025年の45億7,000万米ドルから2026年には50億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.54%で推移し、2031年までに79億1,000万米ドルに達すると予測されています。

スペインが大陸規模のサイバーセキュリティ拠点としての地位を確立する方針に加え、急増するランサムウェア活動やEUレベルでの厳格な規制が相まって、クラウドベースの保護、管理型検知、量子耐性暗号ソリューションへの持続的な支出を促進しています。12億ユーロ規模の国家サイバーセキュリティ戦略、デジタル・スペイン2026ロードマップ、CorAクラウド移行計画などの公共セクタープログラムが、ベンダーにとっての国内市場規模を拡大しています。5Gの急速な展開、観光主導のキャッシュレス小売、産業デジタル化の進展は攻撃対象領域をさらに拡大させ、企業はセキュリティオーケストレーションとインシデント対応の外部委託を優先せざるを得ません。中小零細企業における人材不足と予算制約が逆風となる一方、スペインの活気あるスタートアップエコシステムと対象を絞った公的補助金は、スペインのサイバーセキュリティ市場へ外国資本と技術提携を引き続き呼び込んでいます。

スペインのサイバーセキュリティ市場の動向と洞察

スペインの12億ユーロ規模の国家サイバーセキュリティ戦略がセキュリティ支出を加速

政府は2025年までにGDPの2%を安全保障・防衛に充てる方針を表明しており、このうち31.16%が通信・サイバー能力強化に割り当てられます。これにより生じた12億ユーロの資金は、量子耐性暗号のパイロット事業、大規模なSOC(セキュリティオペレーションセンター)のアップグレード、そしてスペインをサイバーイノベーションの世界トップ5に押し上げることを目指す人材育成プログラムに充てられています。スペインの銀行はすでに技術支出を倍増させており、スペインのサイバーセキュリティ市場におけるネットワークセキュリティおよびIAM(ID管理)契約の同時急増を促しています。

「デジタル・スペイン2026」による中小企業の急速なデジタル化が攻撃対象領域を拡大

「デジタル・スペイン2026」は50万人の労働者スキル向上を目標とし、セキュリティ導入コストを補填する助成金を支給していますが、現在攻撃の70%が中小企業を標的としており、基本対策の脆弱性が露呈しています。Kit Digitalの補助金により、従業員10~49名の企業向けエンタープライズ級ファイアウォールやMDRサブスクリプションが資金調達可能となり、ベンダーは軽量で自動化されたソリューションに注力。これによりスペインのサイバーセキュリティ市場に新たな収益基盤が生まれています。

認定サイバーセキュリティ人材の不足

INCIBEの推計によれば、スペインでは2025年に99,600名の専門家が必要とされ、前年度の83,000名の不足から増加しています。ポスト量子暗号技術やAIを活用した脅威ハンティングのスキルは特に希少であり、企業は24時間365日稼働するSOCを運用する現地MSSPへの監視業務の外部委託を余儀なくされています。INCIBEやDigital Spainプログラムが無料コースを提供しているもの、人材供給は依然として不十分であり、スペインのサイバーセキュリティ市場全体における社内導入のペースを抑制しています。

セグメント分析

ソリューションは2025年の収益の69.12%を占め、組織がNGFW、EDR、IAMといった中核的防御を強化する中、スペインのサイバーセキュリティ市場の基盤であり続けています。NIS2指令への準拠が企業のアプリケーションセキュリティ支出を促進する一方、自治州機関はENS準拠のクラウド制御を優先しています。最も成長が著しいサブセグメントであるマネージドサービスは、スキル不足に対応するためリモートSOC機能を提供し、平均検知時間を48%短縮しています。テレフォニカ・テックは現在、スペインの顧客向けに1日4,000件以上のクラウドアラートを分析しており、国内プロバイダーがスペインのサイバーセキュリティ市場において、現地の専門知識を競争上の差別化要因に変換している実例を示しています。

プロフェッショナルサービスへの需要は、ENS監査とNIS2対応を中心に持続しています。エネルギー事業者は、2024年に43%増加した攻撃を受けて、OTセグメンテーションの再設計をインドラのコンサルタントに依頼しました。一方、スタートアップ企業はオンボーディングとポリシー設定を自動化し、中小企業の導入を効率化しています。ハイエンドのマネージドサービスとセルフサービスSaaSという二つの軌跡が、サービス収益が加速する中でもソリューションを主導し続け、スペインのサイバーセキュリティ市場全体の規模見通しを強化しています。

クラウド導入は2025年に収益の62.18%を占め、13.12%のCAGRで成長すると予測されています。CorA指令、マルチクラウド戦略、主権ホスティング要件により、政府機関や銀行はアイデンティティを新たな境界線として扱う必要に迫られています。ENS「アルト」認証はベンダーの最低基準資格となり、参入障壁を高めるとともに、準拠サプライヤーへの支出集中を促進しています。防衛機関や重要公益事業ではオンプレミス制御が継続しますが、大企業向けロードマップではハイブリッド構成が主流となり、スペインのサイバーセキュリティ市場においてSaaS、IaaS、レガシー資産を横断する統一ポリシーエンジンが求められています。

中小企業にとって、クラウドセキュリティは資本支出を削減し、脅威インテリジェンスフィードへの即時アクセスを提供します。カナリア諸島の緊急サービスは、主権クラウド内の全ワークロードを暗号化することで市民データを保護し、公共機関が保護と遅延要件のバランスを取る方法を示しました。この広範な採用は、2031年までにスペインのサイバーセキュリティ市場規模におけるクラウドのシェアがさらに拡大する理由を裏付けています。

スペインのサイバーセキュリティ市場レポートは、提供形態(ソリューション、サービス)、導入モード(オンプレミス、クラウド)、エンドユーザー業種(BFSI、医療、IT・通信、産業・防衛、製造、小売・Eコマース、エネルギー・公益事業、その他)、エンドユーザー企業規模(中小企業(SME)、大企業)によって業界をセグメント化しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スペインの12億ユーロ規模の国家サイバーセキュリティ戦略がセキュリティ支出を加速

- 「デジタル・スペイン2026」下における中小企業の急速なデジタル化攻撃対象領域の拡大

- 公共行政機関によるクラウド導入(CorA計画)がクラウドネイティブセキュリティ需要を促進

- 5G展開の加速化によるエッジ脅威の増大とネットワークセキュリティ投資

- 観光主導のキャッシュレス小売ブームが決済詐欺対策推進を牽引

- スペインの重要インフラを標的とした国家主体の脅威活動の活発化

- 市場抑制要因

- 認定サイバーセキュリティ人材の不足

- 零細中小企業における予算制約

- 地域調達プロセスの断片化

- 輸入セキュリティ技術への依存

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主な使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- 製造業

- その他

- エンドユーザー企業規模別

- 中小企業

- 大企業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telefonica Tech(Cybersecurity & Cloud Tech SLU)

- Indra Sistemas SA

- Grupo S21Sec(Thales)

- Microsoft Corp.

- IBM Corporation

- Cisco Systems Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- Fortinet Inc.

- Accenture plc

- Atos SE

- Capgemini SE

- Orange Cyberdefense(Orange Espana)

- Secureworks Inc.

- ESET Espana

- Sophos Ltd.

- Trend Micro Inc.

- CrowdStrike Holdings Inc.

- Alias Robotics SL

- Titanium Industrial Security SL

- Evolium Technologies SLU(Redtrust)

- Outpost24 Group(Blueliv)

- Acuntia SAU(Axians)

- GMV Innovating Solutions

- Everis(NTT DATA Spain)

- KPMG Spain

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日