米国のPOS端末:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States (US) Point Of Sale (POS) Terminals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940802

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

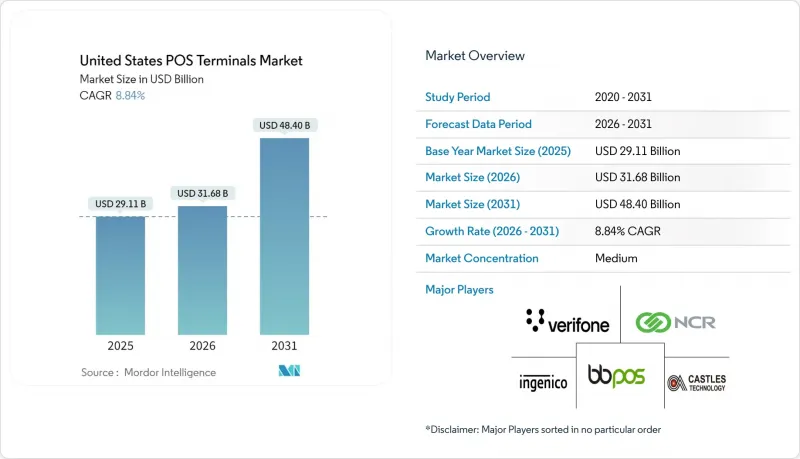

米国におけるPOS端末市場は、2025年の291億1,000万米ドルから2026年には316億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.84%で推移し、2031年には484億米ドルに達すると予測されております。

この成長は、EMVおよびNFCのアップグレード加速、非接触決済の普及拡大、小規模事業者におけるクラウドベースのモバイルPOSソリューションへの移行によって牽引されています。PCI DSS 4.0義務化を含む規制要因がハードウェア更新サイクルを促す一方、FedNowをはじめとするリアルタイム決済インフラが決済の期待値を再構築しています。プロセッサー手数料の圧縮により、スタンドアロンハードウェアの利益率が縮小する中、ベンダー統合の圧力が強まっています。また、小売業者は、半統合型アーキテクチャと組み込み金融アプリケーションをサポートするAndroidスマート端末を好んで採用しており、PCI適用範囲を逸脱することなく統一されたコマース分析を実現しています。

米国(US)ポイント・オブ・セール(POS)端末市場の動向と洞察

EMVおよびNFC端末の急速な更新サイクル

EMVCoの記録によれば、2024年の米国における非接触取引は87%増加し、タップ決済はカード提示取引全体の34%を占めるに至りました。非EMV対応ハードウェアにおける責任の移転は不正リスクを高め、加盟店をNFC対応端末への更新へと促しています。非接触決済はチップ挿入方式より53%高速で、待ち時間の短縮とカートの放棄防止につながります。競合圧力により、導入が遅れていた中小企業も2027年の契約更新前に端末の更新を迫られています。

中小企業のクラウド型mPOSソリューションへの移行

米連邦準備制度理事会の調査によれば、米国中小企業の67%が決済システム内の統合在庫管理・分析機能を優先課題としています。タブレット型mPOSは初期ハードウェアコストを削減し、従来のリース契約と比較して月次処理手数料を23%低減します。StripeやSquareの組み込み型金融サービスは導入障壁をさらに低減し、接続環境があればどこでもポップアップ小売業者が決済を受け付けられるよう支援しています。

POS端末に対するサイバー攻撃の高度化

FS-ISACの追跡調査によると、2024年にはPOSを標的としたマルウェアの亜種が34%増加し、NFCチャネルやAndroidの脆弱性を悪用する事例も確認されました。これにより、小売業者はエンドポイント検知や暗号化通信への予算を計上せざるを得ず、POSシステム全体のコストが15~25%上昇しています。小規模事業者は複雑化を懸念し、アップグレードを延期するか、リスクの高い環境では現金決済のみに戻すケースが増加しています。

セグメント分析

非接触型決済ソリューションは米国POS端末市場において最も急速に成長する分野であり、CAGR10.37%で推移しております。ただし、接触型リーダーは2025年時点で依然として米国POS端末市場の68.15%のシェアを占めております。マスターカード社の調査によれば、非接触決済は既に世界の対面取引の73%を占めており、米国での利用率は前年比87%増加しました。連邦準備制度のデータでは、処理速度の向上と衛生面の利点により、非接触決済を好む消費者が2023年の23%から2024年には41%に増加したことが示されています。

加盟店では高額取引や高齢層向けにチップ&PIN決済を引き続きサポートしつつ、既存基盤を活用しながらNFCを段階的に導入しています。Apple PayやGoogle Payが35歳未満のスマートフォン所有者の67%に普及する中、デュアルインターフェース端末は変化する決済習慣に対応しています。接触型・非接触型決済をシームレスに提供できるベンダーは、2031年までの米国POS端末市場の拡大分を獲得できる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因の影響

- 市場促進要因

- EMVおよびNFC端末の急速な更新サイクル

- 中小企業におけるクラウド型モバイル決済ソリューションへの移行

- 小売業者における統合コマース分析の需要

- PCI-DSS 4.0準拠がハードウェア更新を促進

- POSにおけるリアルタイム決済および電子財布の受け入れ急増

- 組み込み金融ISVによる端末とSaaSのバンドル提供

- 市場抑制要因

- POS端末に対するサイバー攻撃の高度化が進行中

- インフレによる小規模小売業者による設備投資の延期

- プロセッサーおよびゲートウェイ手数料の圧縮がハードウェアマージンを圧迫

- 地方部の接続格差がワイヤレスPOSの性能を制限している

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 市場に対するマクロ経済要因の評価

第5章 市場規模と成長予測

- 決済手段別

- 接触型

- 非接触型

- POSタイプ別

- 固定式POSシステム

- モバイル/ポータブルPOSシステム

- エンドユーザー業界別

- 小売り

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Verifone Systems Inc.

- Ingenico Inc.

- PAX Technology Limited

- Toshiba Global Commerce Solutions, Inc.

- NCR Corporation

- Diebold Nixdorf Incorporated

- Castles Technology Co., Ltd.

- BBPOS Limited

- Newland Payment Technology Co., Ltd.

- UIC Payworld Inc.

- Equinox Payments, LLC

- Clover Network, LLC

- Square Inc.(Block Inc.)

- Toast, Inc.

- Lightspeed Commerce Inc.

- Posiflex Technology, Inc.

- Epson America, Inc.

- Elo Touch Solutions, Inc.

- HP Inc.(Retail Solutions)

- Zebra Technologies Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日