チラー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chiller - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940799

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

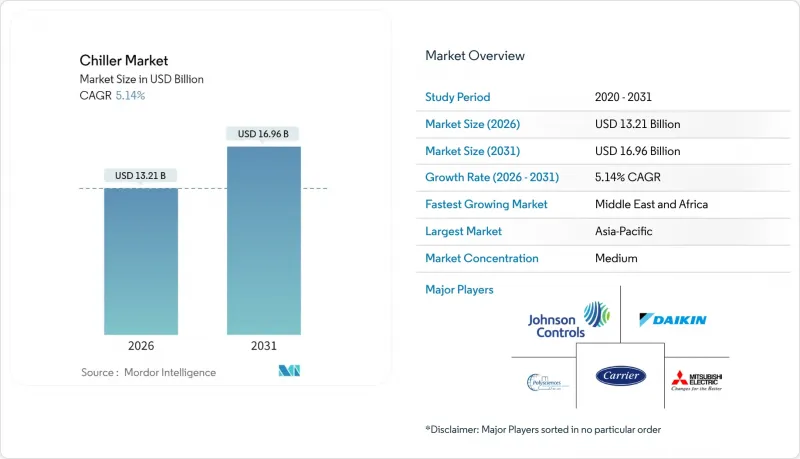

2026年のチラー市場規模は132億1,000万米ドルと推定され、2025年の125億6,000万米ドルから成長を続けています。

2031年までの予測では169億6,000万米ドルに達し、2026年から2031年にかけてCAGR5.14%で拡大が見込まれます。

データセンター事業者、食品加工業者、製造業者が精密な温度制御、エネルギー効率、規制順守を追求する中、需要は堅調に推移しております。急速なデジタル化、特にラックあたり100kWを超えるワークロードの増加により、熱管理は従来の空気冷却システムから液体冷却対応プラットフォームへと移行しております。並行して、政策主導のHFC段階的削減が低GWP(地球温暖化係数)技術の導入を加速させる一方、銅価格の変動や技術者不足が設備投資判断に影響を及ぼしております。アジア太平洋地域は引き続き数量成長の基軸となりましたが、中東・アフリカ地域ではインフラ計画と過酷な気候条件が冷却需要を強めたため、最も急速な伸びを示しました。技術的差別化(可変速圧縮機、AI分析、節水設計)はサプライヤーの競争力の中核であり、チラー市場全体での持続的な投資を支えています。

世界のチラー市場の動向と洞察

データセンターにおける精密冷却の需要増加

次世代ハイパースケールおよびコロケーション施設では100kWを超えるラックが導入され、従来の空気冷却システムは熱的限界に達しました。マイクロソフトは施設あたり年間1億2,500万リットルの節水を実現する完全無水冷却コンセプトを実証し、熱性能と並行した水資源管理の重要性を示しました。メーカーはターンキー方式の液体対応チラー、遠隔監視パッケージ、設定点偏差1℃未満を保証する冗長設計で対応しています。プレミアムサービス契約には予測メンテナンスが組み込まれ、計算処理のミリ秒単位の収益化が求められるAIワークロードの稼働時間を確保しています。こうした動向が、冷却装置市場における高収益成長分野の基盤となっています。

商業ビルにおけるHVACチラーの採用拡大

電化義務化により、所有者は老朽化したガス式ユニットを、ASHRAE 90.1基準値と比較して最大50%の省エネルギーを実現する可変速・低GWPチラーへ更新する動きが加速しました。2026年までに新規商業システムで低GWP冷媒の使用を義務付ける米国規制により、早期の交換サイクルが発生し、先進的なチラーの受注が増加しました。三菱電機はケンタッキー州のコンプレッサー工場に1億4,350万米ドルを投資し、持続的な地域需要への確信を示しています。建物所有者は、高効率チラーを変動する光熱費に対するヘッジと見なし、初期費用が上昇しても投資回収期間を短縮しました。これらの要因が相まって、対象となるチラー市場は拡大しています。

初期資本支出の高さ

AI分析と低GWP冷媒を統合した先進型チラーは従来機種より15~20%高価であり、価格に敏感な購入者にとって投資回収期間が長期化します。銅価格が1ポンドあたり4.88米ドルを超える急騰により熱交換器コストが上昇し、OEMの利益率が圧迫されました。新興市場の輸入業者は通貨安に直面し、着陸価格をさらに押し上げました。その結果、多くの施設管理者が更新を延期したため、チラー市場の短期的な拡大は抑制されました。

セグメント分析

2025年、水冷式ユニットはチラー市場シェアの55.80%を占めました。水の優れた熱容量を活用し、500トン超の負荷を効率的に処理するためです。既存の冷却塔と貯水システムを有する資本集約型施設では、数十年にわたるライフサイクルにおける運用コストの最小化が図られています。しかしながら、改修プロジェクトでは設置速度とインフラ削減が優先されたため、空冷式システムはCAGR8.62%で進展しました。

メーカー各社は、部分負荷効率を改善するマイクロチャネル凝縮器や可変速ファンにより、従来の性能差を縮めました。水不足地域である中東・アフリカ、米国南西部の一部では、消費量削減と規制リスク回避のため空冷式が採用されました。ハイパースケールプロバイダーによるゼロ水冷却の試験導入は、長期的な需要を空冷式へ転換させる戦略的転換を示唆し、チラー市場の再編を促しています。

スクリュー圧縮機は、幅広い容量対応と負荷追従性の信頼性により、2025年にチラー市場の37.95%を占めました。化学・プラスチック業界や中規模商業施設では主力機材としての地位を維持しています。一方、遠心式モデルは磁気軸受とオイルフリー設計によるメンテナンス削減と最高クラスの全負荷効率により、CAGR7.28%で拡大しました。

可変速駆動装置は両構造で標準装備となり、エネルギーコストを最大30%削減しました。スクロールユニットは小規模商業ビルで支持を維持し、往復動式機はニッチな精密用途に対応しました。吸収式チラーは廃熱源による熱駆動冷却が有効な分野で一定のシェアを維持。これにより供給業者の製品ラインアップは、チラー市場の全領域をカバーする複数圧縮機技術に広がりました。

チラー市場は、排熱方式(水冷式、空冷式)、圧縮機タイプ(スクリュー式、スクロール式、レシプロ式など)、容量範囲(50KW未満、50-350KW、350-700KW、700-1200KW、1200KW超)、冷媒タイプ(HFC、HFOなど)、エンドユーザー産業(化学・石油化学、食品・飲料など)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって区分されます。

地域別分析

アジア太平洋地域は2025年にチラー市場の42.05%を占め、中国の電子機器組立ライン、インドの拡大する製薬拠点、東南アジアの受託製造が牽引しました。ダイキンなどの地域サプライヤーは部品調達を現地化し、リードタイムを短縮し、コスト削減を図っています。「メイク・イン・インディア」などの政府キャンペーンは製造業GDPシェア25%を目標とし、複数年にわたる冷却需要を支えています。

中東・アフリカ地域は2031年までに9.05%という最速のCAGRを記録しました。これは、過酷な気候条件と、NEOMやルサイルなどのメガプロジェクトが大規模なHVAC(冷暖房空調)システムや地域冷暖房システムを必要としたためです。水不足が空冷式採用を促進する一方、石油・ガス処理プラントでは砂漠環境対応の耐食性チラーが導入されました。CVCとTabreedによるUAE地域冷房事業買収など、プライベート・エクイティ取引が同地域の高い収益性を裏付けています。

北米と欧州は技術リーダーとしての地位を維持し、データセンター、バイオテクノロジー、レトロコミッショニングの機会に注力しました。キャリア社の2025年第1四半期の売上急増は、一桁台の低い数量成長にもかかわらず、高付加価値用途に起因する成長余地を示しています。欧州のフロン規制ロードマップは新規冷媒の導入を加速させましたが、マクロ経済の軟調さが数量拡大を抑制しました。ラテンアメリカでは工業団地や冷蔵倉庫への投資が熱インフラの専門化を徐々に進め、チラー市場の世界の拡大に寄与するなど、新たな成長機会が見られました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターにおける精密冷却の需要増加

- 商業ビルにおけるHVACチラーの採用拡大

- 加工食品・飲料の消費増加

- 新興経済国における急速な工業化

- 低GWP冷媒チラーの導入(CBAM効果)

- AIを活用した予知保全はROIを向上させる

- 市場抑制要因

- 初期資本支出の高さ

- ハイドロフルオロカーボン(HFC)に対する環境規制の強化

- 銅価格の変動による熱交換器コストの上昇

- 熟練したチラーサービス技術者の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的要因の影響

第5章 市場規模と成長予測

- 熱排気方法別(冷却タイプ)

- 水冷式

- 空冷式

- コンプレッサータイプ別

- スクリュー式チラー

- スクロールチラー

- レシプロチラー

- 遠心式チラー

- 吸収式チラー

- 容量範囲別

- 50 kW未満

- 50-350 kW

- 350~700 kW

- 700~1,200 kW

- 1,200 kW超

- 冷媒タイプ別

- ハイドロフルオロカーボン(HFC)

- ハイドロフルオロオレフィン(HFO)

- 天然ガス(二酸化炭素、アンモニア、プロパン)

- ハイドロクロロフルオロカーボン(HCFC-段階的廃止)

- 水ベース/ 磁気軸受

- エンドユーザー業界別

- 化学品および石油化学製品

- 食品・飲料

- 医療・医薬品

- プラスチックおよびゴム

- データセンターとIT

- 商業ビル

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Carrier Global Corporation

- Mitsubishi Electric Corporation

- Daikin Industries, Ltd.

- Trane Technologies plc

- Johnson Controls International plc

- LG Electronics Inc.

- GEA Group Aktiengesellschaft

- Danfoss A/S

- Climaveneta S.p.A.

- Thermax Limited

- Smardt Chiller Group Inc.

- Dimplex Thermal Solutions

- Polyscience Inc.

- Shuangliang Eco-Energy Systems Co., Ltd.

- Hitachi, Ltd.

- Midea Group Co., Ltd.

- Haier Smart Home Co., Ltd.

- Baltimore Aircoil Company, Inc.

- ENGIE Refrigeration GmbH

- Bosch Thermotechnology Ltd.

- Dunham-Bush Holding Bhd.

- Hisense HVAC Equipment Co., Ltd.

- Arctic Chiller Group Ltd.

- KKT Kraus GmbH

- Frigel Firenze S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日