米国のファシリティマネジメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940796

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

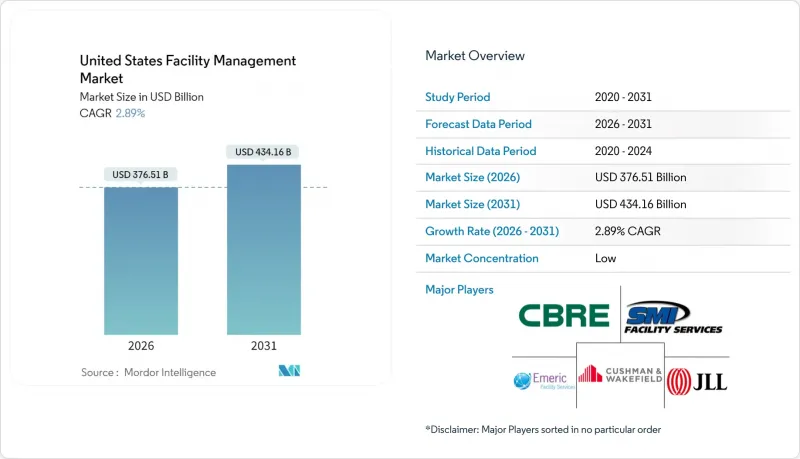

米国のファシリティマネジメント市場は、2025年に3,659億3,000万米ドルと評価され、2026年の3,765億1,000万米ドルから2031年までに4,341億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは2.89%と見込まれます。

商業用不動産の空室率はオフィス資産で14.1%である一方、産業用不動産では堅調な吸収が進んでおり、サービス需要の分岐を生んでいます。組織が空調設備(HVAC)、防火設備、インフラ維持管理を延期できないためハードサービスが主導的立場にあるもの、パンデミック後の職場環境ではセキュリティとウェルネスプロトコルの強化が求められるため、ソフトサービスの需要も拡大しています。規制も同様に決定的であり、インフレ抑制法では連邦政府の建物改修に9億7,500万米ドルが割り当てられ、エネルギー効率の高い改修需要を加速させています。IoTセンサーからAIベースの予知保全に至る技術統合は、ダウンタイムの削減とユーティリティの最適化により、運営モデルを変革しています。

米国のファシリティマネジメント市場の動向と洞察

主要都市圏における都市化と人口増加

オースティンやフェニックスなどのサンベルト地域の拠点都市は、企業や居住者を引き続き惹きつけており、スマートビルプラットフォームを組み込んだ新規施設と改修工事の両方に対する需要が高まっています。これらの市場のファシリティマネジメント者は、多様な資産ポートフォリオにおいて、高度な自動化とレガシーインフラの両立を図らなければなりません。知識経済のテナントは柔軟なスペースを重視しており、サービスプロバイダーはリアルタイムの占有率分析の提供を迫られています。相次ぐ異常気象の後、気候変動への耐性は不可欠となり、緊急メンテナンス計画の要件が強化されています。これらの複合的な圧力により、サービスの複雑さとコストが増大しています。

米国インフラ法案におけるセクター別投資優先順位

連邦政府支出により9億7,500万米ドルが4,000万平方フィートの公共建築物改修に充てられ、州レベルでの同様基準の波及効果を牽引しています。「米国製品優先」条項と「現行賃金」条項が人件費を押し上げ、ファシリティマネジメント者に調達戦略と労働力戦略の精緻化を迫っています。送電網近代化への支出は、EV充電器の維持管理やエネルギー貯蔵システム統合の責任を追加します。所有者が補助金適格性の保証を求める中、コンプライアンス追跡はFM契約において重要な要素となりました。こうして公共支出が民間サービスの設計を形作っています。

主要FM事業者の収益性指標

2024年には営業費用が収益成長を上回り、利益率が縮小し技術投資が制約されました。ABMインダストリーズは3.3%の収益拡大を記録したもの、賃金と光熱費のインフレにより利益が浸食されました。分散した競合環境は価格決定力を制限しており、特に高コストなサイバーセキュリティや規制対応サービスにおいて顕著です。光熱費に占める電気料金の割合は58.9%に上昇し、転嫁価格設定かサービス品質の低下を余儀なくされています。この圧迫により小規模事業者は統合またはニッチ分野への特化を迫られています。

セグメント分析

ハードサービスは、顧客が非裁量的資産維持を優先したため、2025年に米国のファシリティマネジメント市場の58.45%を占めました。予知保全ツールとIoTセンサーは、従来のMEP業務をデータ駆動型ルーチンに変革し、予期せぬダウンタイムを抑制しています。ますます厳格化する防火・省エネ基準への対応は、コスト圧力の中でも需要を支えています。規制主導の設備更新により、米国のファシリティマネジメント市場におけるハードサービスの規模は引き続き緩やかな増加傾向を維持する見込みです。ソフトサービスはCAGR3.74%で拡大し、現在ではAI対応監視システム、感染対策清掃、ハイブリッドワークに適応した柔軟なケータリングモデルがパッケージ化されています。

ソフトサービス提供企業は、ESGに配慮した清掃用化学薬品や、人員配置を適正化するリアルタイム占有データにより差別化を図っています。セキュリティ契約には、アクセス制御装置のサイバーフィジカル監視が組み込まれるケースが増加しています。パンデミック後の従業員体験向上施策が継続する中、職場支援サービスの重要性が高まっています。しかしながら、労働力不足による賃金上昇が収益性を圧迫しています。こうした状況下で、米国のファシリティマネジメント市場全体において、ハード資産の健全性と居住者のウェルネス指標を統合するプラットフォームを中心に、エコシステムが進化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 現在の稼働率

- 主要FM事業者の収益性率

- 労働力指標- 労働参加率

- ファシリティマネジメント市場シェア(%)- サービスタイプ別

- ファシリティマネジメント市場シェア(%)- ハードサービス別

- ファシリティマネジメント市場シェア(%)- ソフトサービス別

- 主要都市圏における都市化と人口増加

- 米国インフラ法案におけるセクター別投資優先順位

- 労働及び安全基準に特化した規制上の促進要因

- 促進要因

- 主要都市圏における都市化と人口増加

- 米国インフラ法案におけるセクター別投資優先順位

- 労働及び安全基準に特化した規制上の促進要因

- 技術主導型統合FM(IoT、BMS、AIベースの予知保全)

- 建築物性能基準の義務化がリトロコミッショニングサービスを推進

- インフレ抑制法による税制優遇措置が脱炭素化改修需要を加速

- 抑制要因

- 主要FM事業者の収益性率

- 労働力指標- 労働参加率

- 都市中心部における商業用不動産空室率の上昇

- 接続型ビルシステムにおけるサイバーセキュリティ責任リスクの増加

- バリューチェーン分析

- PESTEL分析

- 新規参入企業向けの規制・立法枠組み

- マクロ経済指標がFM需要に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達分析

第5章 市場規模と成長予測

- サービスタイプ別

- ハードサービス

- 資産管理

- MEPおよびHVACサービス

- 消防設備と安全対策

- その他のハードFMサービス

- ソフトサービス

- オフィスサポートおよびセキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフトFMサービス

- ハードサービス

- 提供形態別

- 自社管理

- 外部委託

- 単一FM

- 包括的FM

- 統合型FM

- エンドユーザー業界別

- 商業施設(IT・通信、小売・倉庫など)

- ホスピタリティ(ホテル、飲食店、大規模レストラン)

- 公共・公共インフラ(政府機関、教育機関、交通機関)

- 医療(公的・民間施設)

- 工業・プロセス(製造業、エネルギー、鉱業)

- その他のエンドユーザー産業(集合住宅、娯楽、スポーツ・レジャー)

第6章 競合情勢

- 市場集中度

- 戦略的展開と提携関係

- 市場シェア分析

- 企業プロファイル

- ABM Industries

- Emcor Group Inc.

- CBRE Group Inc.

- Jones Lang LaSalle IP, Inc.

- Cushman & Wakefield PLC

- Sodexo Inc.

- ISS Facility Services Inc.

- GDI Integrated Facility Services

- Kellermeyer Bergensons Services

- Guardian Service Industries Inc.

- AHI Facility Services Inc.

- Emeric Facility Services

- SMI Facility Services

- Shine Management and Facility Services

- Haworth Inc.

- Servicon Systems Inc.

- UG2 Facility Services

- Alpine Building Maintenance

- Aramark

- Broadway Building Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日