リモートタンク監視システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Remote Tank Monitoring System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940773

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

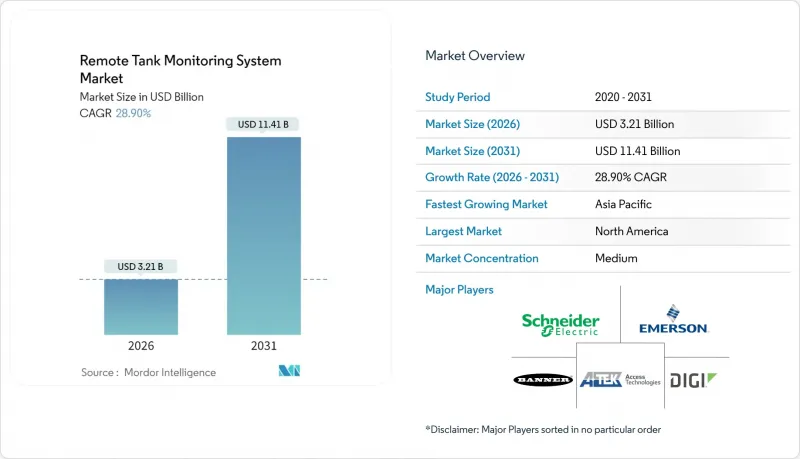

リモートタンク監視システム市場は、2025年の24億9,000万米ドルから2026年には32億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR28.9%で推移し、2031年までに114億1,000万米ドルに達すると予測されております。

堅調な成長は、産業用IoTの普及拡大、衛星通信およびLPWAN接続技術の成熟、液体貯蔵の継続的な可視化を要求する環境規制の強化を反映しています。業界関係者は事後対応型保守から予知保全型資産管理へ移行しており、その結果もたらされる効率性向上、出張修理回数の削減、在庫管理の厳格化、漏洩検知の迅速化が、資産所有者と保険会社の双方を自動テレメトリーへ引き寄せています。競争上の差別化は現在、センサーデータを実用的な知見に変換するソフトウェア分析技術に焦点が移っており、サブスクリプションベースのハードウェア・アズ・ア・サービス(HaaS)モデルは初期コスト障壁を低減し、リモートタンク監視システムソリューションの導入を加速させております。

世界のリモートタンク監視システム市場の動向と洞察

石油・ガスおよび化学品貯蔵インフラの拡大

国際エネルギー機関(IEA)のデータによれば、エネルギー転換目標を追求する中で企業が戦略的備蓄を構築した結果、2024年の世界の石油・ガス貯蔵容量は12%増加しました。化学メーカーも原料価格変動への緩衝策として同様の動きを示し、両動向がリモートタンク監視システム市場の展開需要を拡大させました。事業者様は、既存のSCADAシステムと連携し、ポートフォリオ全体の最適化のためにクラウド分析にデータを供給する、拡張性のあるマルチサイトプラットフォームを好まれます。衛星通信リンクとセルラーバックホールを統合できるベンダーは、現在、多額の資本を要するプロジェクトにおいて複数年にわたる枠組み契約を獲得しています。

クラウドベースIoTプラットフォームの普及

マイクロソフトAzure IoTおよびAWS IoT Coreは、2024年までに産業分野での使用事例が年間40%成長し、タンクテレメトリーは最も急成長している追加ワークロードの一つとなりました。クラウド取り込みにより、従来型SCADAシステムではほとんど実現不可能だった機械学習による漏洩検知、自動補充トリガー、予知保全機能が実現可能となります。中堅企業はサブスクリプション価格モデルを活用し、大規模な設備投資(CAPEX)を回避することで、リモートタンク監視システム市場ソリューションの導入をさらに加速させています。

初期ハードウェアおよび統合コストの高さ

センサーからクラウドまでの完全な導入には、タンク1基あたり15,000~4万5,000米ドルの費用がかかり、統合コストがハードウェア費用を上回るケースも少なくありません。少数のタンクを管理する中小企業は、このような支出の正当化に苦労しています。この制約により、リモートタンク監視システム市場はモジュール式キットやHaaS(ハードウェア・アズ・ア・サービス)サブスクリプションへと向かっており、これによりコストが設備投資(CAPEX)から運用コスト(OPEX)へ移行し、ユーザーはROIが明らかになるにつれて拡張が可能となります。

セグメント分析

2025年時点では、低コストかつシンプルな二値警報機能を備えたポイントレベルデバイスが57.92%のシェアで市場をリードしました。一方、連続レベルプラットフォームは高付加価値プロジェクトを獲得しており、29.6%のCAGRは、規制監査やジャストインタイム物流が求める常時可視化への移行を示しています。連続設置に関連する収益は、2025年から2030年の間にリモートタンク監視システム市場規模に40億米ドルを追加すると見込まれています。

製薬・精密化学分野では、±1mmの精度が品質向上に寄与するため、高解像度レーダーおよび導波レーダープローブへの支出が増加傾向にあります。プロパンや小型産業用タンクではポイントレベル方式が依然主流ですが、フロートスイッチの老朽化に伴い、OEMメーカーが標準でクラウドダッシュボードをバンドルする動きから、デジタルスティックプローブへの移行が進んでいます。

接触式技術は2025年売上高の61.55%を占めましたが、非接触センシングは流体接触を回避する超音波およびFMCWレーダーの牽引により、他カテゴリーを凌駕すると予測されます。非接触技術の急成長は平均販売価格を引き上げ、高度な信号処理ソフトウェアがベンダーにとって新たな利益率向上手段となります。リモートタンク監視システム導入企業は、メンテナンスコスト削減や接液部品不在による現地訪問頻度低減も利点として挙げており、これは地方資産におけるIoT価値をさらに高めます。

光学・レーザーデバイスは、無菌製薬バッチ処理などの高付加価値分野を占めています。一方、機械式テープゲージは、保険規制遵守のため視覚的冗長性が必須な領域で依然として使用されています。ただし、デジタル改造キットによりテープフロート測定値がSCADAにストリーミングされ、手動によるディップチェックが削減される傾向にあります。

地域別分析

北米は2025年時点で34.05%の首位を維持。SPCC規制の施行、広範な石油・ガスインフラ、産業用IoTの早期導入が牽引要因です。連邦政府による地方ブロードバンド助成はLPWAN網の拡充を促進し、農業州におけるリモートタンク監視システムの導入をさらに加速させています。カナダにおける戦略石油備蓄の拡充計画は、オペレーター間の資産管理プラットフォーム統合と相まって、国境を越えた勢いを生み出しています。

アジア太平洋地域は2031年までCAGR33.1%と最も急速な成長が見込まれます。中国・インドにおける大規模な製油所・石油化学プラント拡張、ならびに東南アジアの鉱業プロジェクトでは、安全対策とESG報告の両面からリアルタイムタンクテレメトリーが必須です。地域政府もOECD基準に準じた土壌・水質保護規制を導入しており、地下タンク所有者には継続的モニタリングの導入が求められています。

欧州では、厳格な環境指令と産業脱炭素化プログラムが着実な成長を支えています。バルク液体物流におけるスコープ3排出量を算出するクラウドダッシュボードは、2030年カーボンニュートラル目標達成を目指す欧州大手企業の間で熱心なユーザーを獲得しています。一方、中東・アフリカ・南米地域では、LNG・海水淡水化・鉱業へのインフラ投資が新規プロジェクトを創出する中、リモートタンク監視システム市場の潜在性が上昇しています。ただし、経済的な逆風により短期的には需要拡大が抑制される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 石油・ガスおよび化学品貯蔵インフラの拡張

- クラウドベースのIoTプラットフォームの普及

- 世界の流出防止および在庫規制の強化

- 超遠隔地タンク向け衛星IoTカバレッジ

- HaaSサブスクリプションモデルによる設備投資障壁の低減

- スコープ3 ESG報告がバルク液体サプライチェーンに与える圧力

- 市場抑制要因

- 初期ハードウェアおよび統合コストの高さ

- サイバーセキュリティおよびデータ所有権に関する懸念

- 鉄鋼・アルミニウム関税によるデバイスBOMのコスト上昇

- バッテリー廃棄物の持続可能性に関する責任

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的要因が市場に与える影響

第5章 市場規模と成長予測

- モニタリングタイプ別

- ポイントレベル監視

- 継続的レベル監視

- 技術別

- 接触型センサー

- フロート式およびテープ式ゲージ

- 磁歪

- 静水圧

- 非接触型センサー

- 超音波

- レーダー/FMCW

- 光学/レーザー

- 接触型センサー

- 接続性別

- セルラー通信(4G LTE、5G、NB-IoT、Cat-M)

- LPWAN(LoRaWAN、Sigfox)

- 衛星(低軌道/静止軌道)

- 短距離無線/Wi-Fi/BLE

- タンクタイプ別

- 地上設置型固定屋根

- 地上式フローティングルーフ

- 地下/UST

- 容量別

- 10,000 L未満

- 10,000-50,000 L

- 50,001-200,000 L

- 200,000 L超

- エンドユーザー業界別

- 石油・ガス

- 化学品および石油化学製品

- 上水道・下水道

- 食品・飲料

- 農業および灌漑

- 発電

- 鉱業・金属

- 医薬品・ヘルスケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric SE

- Emerson Electric Co.

- Banner Engineering Corp.

- ATEK Access Technologies, LLC(TankScan)

- Anova(DataOnline Corp.)

- Digi International Inc.

- Otodata Wireless Network Inc.

- SkyBitz Inc.

- Powelectrics Ltd.

- Dunraven Systems Limited

- Endress+Hauser Group

- Honeywell International Inc.

- Vega Grieshaber KG

- RemoteTank(Alpha Wireless Automation, Inc.)

- Rugged Telemetry

- Tekelek Group

- Tank Utility, Inc.(Generac Power Systems, Inc.)

- Cavagna Group

- Angus Energy LLC

- Mistras Group, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日