ダイオード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Diode - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940769

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

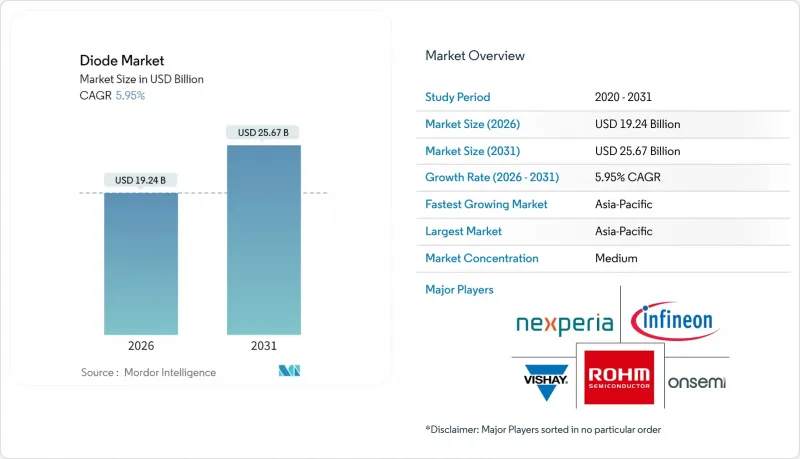

ダイオード市場は、2025年の181億6,000万米ドルから2026年には192億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.95%で推移し、2031年までに256億7,000万米ドルに達すると予測されております。

民生用電子機器はダイオード市場シェア23.2%で最大のエンドユーザーであり続ける一方、電気自動車プログラムが世界的に加速する中、自動車用途は6.8%という最も高いCAGRを示しています。アジア太平洋地域は世界の収益の58.86%を占め、中国、日本、韓国における密集した製造クラスターのおかげで6.63%のペースで成長しています。表面実装パッケージは出荷量の61.2%を占めていますが、携帯電話やIoTメーカーがこれまで以上に小型のフットプリントを必要としているため、チップスケールパッケージは7.1%のCAGRで増加しています。

世界のダイオード市場の動向と洞察

民生用電子機器エコシステムのデジタル化

スマートフォン、ウェアラブル機器、コネクテッドホームデバイスは、システムあたりの半導体搭載量が増加しており、信号調整、バッテリー保護、データライン保護のためのディスクリート部品の需要を押し上げています。テキサス・インスツルメンツのESDS31xシリーズなどの小信号・静電放電アレイは、最大5Gbpsのデータレートで±30kVの保護を実現し、USB、HDMI、イーサネットインターフェースをサポートします。アジア太平洋地域のメーカーは世界の電子機器ハードウェアの約60%を組み立てており、高速相互接続を保護するダイオードアレイの集中的な需要を支えています。

EV生産と車載充電器の加速

電動パワートレインの普及率上昇に伴い、自動車用半導体の需要が増加しております。シリコンカーバイドおよび窒化ガリウムダイオードは、トラクションインバータおよび800V充電器においてスイッチング損失を低減します。オンセミのEliteSiCプラットフォームは、フォルクスワーゲン社により次世代EV向けに採用されています。インフィニオンのCoolSiC 1200V MOSFETは、追加の絶縁なしにDC-DCステージを900V以上で動作可能とし、電力密度を高めながらシステムコストを削減します。

原材料価格の変動性(シリコン、ガリウムヒ素、窒化ガリウム)

中国はガリウムの一次原料の大部分を供給しており、輸出規制が発生するとGaAsおよびGaNデバイスのウエハーコストが急騰します。世界の電子廃棄物のわずか20%しか適切にリサイクルされておらず、重要金属の損失が生じ、供給逼迫と価格変動の拡大を招いています。SiCウエハーの歩留まりは製造技術の成熟度と基板品質に依存し、依然として不安定な状況が続いています。

セグメント分析

レーザーダイオードは2025年に64億8,000万米ドルと最大のダイオード市場規模を形成し、自動車用フロント照明、LiDARセンシング、高速光ファイバー通信の需要拡大により8.25%のCAGRが見込まれます。整流器およびショットキー素子は電力変換分野での地位を維持していますが、その成長率はレーザー採用に比べ一桁台半ばと低調です。

産業用切断、プロジェクター、3Dプリンティングはマルチモードレーザーダイオードの需要を支え、医療用レーザーはより厳密な波長安定性を要求するため平均販売価格が上昇します。サーバー電源分野では、インフィニオンのGaNトランジスタにショットキーダイオードを統合し、デッドタイム損失を抑制して効率を向上させており、カテゴリー横断的な連携の好例です。

地域別分析

アジア太平洋地域は2025年に世界収益の58.30%を占め、中国・日本・韓国の統合サプライチェーンを背景に、2031年までCAGR6.45%を維持します。中国は政府の優遇措置と国内スマートフォン輸出に支えられ、2023年に世界のチップ販売の大部分を吸収しました。インドネシアは98件の珪砂採掘許可と免税措置で外国投資家を誘致し、基板生産の現地化を目指しています。

北米のシェアは2030年までに上昇が見込まれております。CHIPS法の助成金により、オンセミのテキサス州における新型8インチSiCラインを含む、5,400億米ドル規模の民間ファブ投資が実現する見込みです。カナダはクリーンテック税額控除を通じてGaNエピウエハーの新興企業を支援し、付加価値工程の定着を図っております。メキシコのEMSクラスターは米国自動車サプライチェーンへの無税アクセスを拡大し、整流器やサージ保護装置の組立を促進しています。

欧州は2030年までに世界生産シェア20%超を目標としておりますが、監査結果では許可遅延や熟練労働者不足によるスケジュールリスクが指摘されております。Nexperia社の2億米ドル規模のハンブルク投資により欧州のSiC生産能力が拡大する一方、ポーランドはインテル社のポストファブ試験センターを誘致し、2,000人の雇用を創出いたします。中東・アフリカ地域は依然として発展途上ですが、UAEでは1200V SiCダイオードを指定するパイロット太陽光インバーター工場が稼働しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民生用電子機器エコシステムのデジタル化

- 電気自動車(EV)生産および車載充電器の加速

- 5Gの展開がRFおよびマイクロ波ダイオードの需要を牽引

- データセンターの効率化要件がパワーダイオード需要を促進

- GaN-on-Si高電圧ダイオードに対する規制面の追い風

- 電子廃棄物リサイクル法の強化による交換率の上昇

- 市場抑制要因

- 原材料価格の変動性(シリコン、ガリウムヒ素、窒化ガリウム)

- 高電流パッケージにおける熱的制約

- ワイドバンドギャップ半導体プロセスの特許混雑

- 地域別生産能力の不均衡(現地化政策による)

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ショットキーダイオード

- ツェナーダイオード

- 整流ダイオード

- レーザーダイオード

- 小信号ダイオード

- 静電気放電保護ダイオード

- 過渡電圧サプレッサダイオード

- 高周波およびマイクロ波ダイオード

- エンドユーザー業界別

- 通信

- 民生用電子機器

- 自動車

- 防衛・航空宇宙

- コンピュータおよび周辺機器

- 産業分野

- 照明

- その他のエンドユーザー産業

- 実装方法別- パッケージ

- スルーホール

- 表面実装(SMD)

- チップスケールパッケージ

- フリップチップ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Central Semiconductor Corp.

- Diodes Incorporated

- MinebeaMitsumi Power Semiconductor Device Inc.

- Infineon Technologies AG

- Littelfuse Inc.

- MACOM Technology Solutions Holdings Inc.

- Nexperia BV

- onsemi

- Renesas Electronics Corp.

- ROHM Co. Ltd.

- Micross Components Inc.

- Vishay Intertechnology Inc.

- Toshiba Electronic Devices and Storage Corp.

- Mitsubishi Electric Corp.

- Microchip Technology Inc.

- Semikron Danfoss

- Shindengen Electric Manufacturing Co. Ltd.

- STMicroelectronics NV

- Panasonic Holdings Corp.

- Texas Instruments Inc.

- Kyocera AVX Components Corp.

- Skyworks Solutions Inc.

- Cree-Wolfspeed Inc.

- Alpha and Omega Semiconductor Ltd.

- GlobalFoundries Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日