商用車テレマティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Vehicle Telematics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940761

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

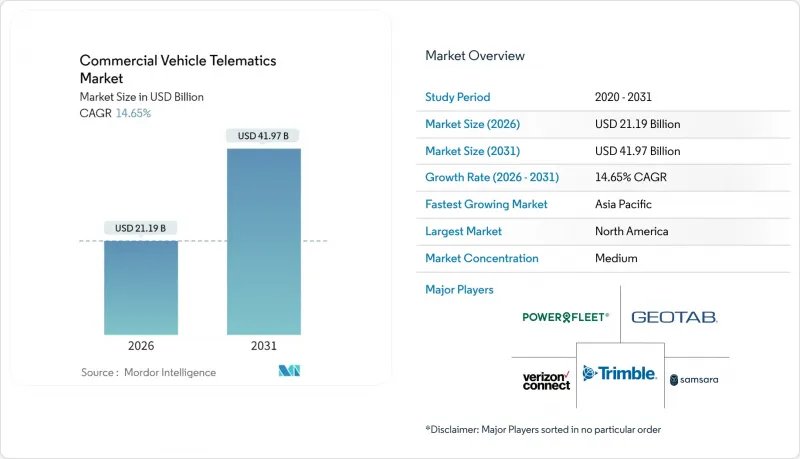

商用車テレマティクス市場は、2025年に184億8,000万米ドルと評価され、2026年の211億9,000万米ドルから2031年までに419億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは14.65%と見込まれます。

電子記録装置や安全規制などの法的義務に後押しされ、フリートが事後対応型メンテナンスから予測型・データ駆動型の最適化へ移行するにつれ、需要は加速しています。現代の大型トラックは100以上のセンサーから1分あたり最大20GBのデータを生成し、機械学習モデルによる計画外の故障の77%を防止することを可能にしております。サブスクリプション型データ収益化モデル、遠隔地ルート向けハイブリッド型セルラー・衛星通信、総所有コスト削減の経済的要請が成長を後押ししています。プラットフォーム・サイエンス社がトリムブル社のテレマティクス部門を過去実績売上高3億米ドルで買収した事例が示すように、業界再編が競合情勢を再構築中です。

世界の商用車テレマティクス市場の動向と洞察

大型トラックにおける工場出荷時搭載のOEMテレマティクス導入の増加

OEM統合により、価値はアフターマーケットの改造から、車両固有ネットワークを活用した工場出荷時システムへと移行し、データ完全性の向上と設置コストの削減が図られています。ボルボの最新プラットフォームは欧州全域で8万5,000台のトラックを接続し、月間4,000件の予知保全アラートを発行、故障の77%を未然に防止しています。フリート事業者は保証の整合性とシームレスな無線更新により高い投資収益率(ROI)を獲得。OEMメーカーはテレマティクスを標準装備としてバンドルし、スタンドアロンプロバイダーとの競合構造を変容させています。

義務化された電子記録装置(ELD)および安全規制

米国連邦道路輸送安全局(FMCSA)の2025年改正では、自動緊急ブレーキ、速度制限装置、薬物・アルコール検査の拡充が既存のELD要件に組み込まれ、コンプライアンス圧力が強化されます。EUも規制2024/2220で同様の動向を示し、2026年1月までにイベントデータレコーダーの使用を義務付けています。統一基準はベンダーの規模の経済性を高め、文書化を自動化することで運送業者の監査負担を軽減します。

接続型商用車両におけるサイバーセキュリティ脆弱性

攻撃対象領域の拡大により、ブレーキやステアリングといった重要システムが悪意ある攻撃者に晒されるリスクが生じております。EUの安全規制では自動車サイバーセキュリティ管理が義務付けられ、コンプライアンスの複雑化をもたらす一方、潜在的な法的責任のリスクも浮き彫りにしております。無線更新(OTA)は侵入経路を拡大するため、堅牢なセキュリティフレームワークと第三者監査がフリートの信頼性確保に不可欠です。

セグメント分析

2025年、商用車テレマティクス市場シェアの62.85%をソリューションが占めました。これはフリートが追跡・コンプライアンス・予知保全の中核モジュールに依存したためです。一方、管理サービスはCAGR16.04%で拡大しています。システム複雑性の高まりが、オペレーターに分析・管理業務の外部委託を促しているためです。商用車テレマティクス市場におけるサービス拡大は、技術導入から価値創出への移行を反映しています。

Geotabのマーケットプレースでは、基盤データフィードに分析機能やワークフロー自動化を重ねる数百のサードパーティ製アプリが提供されています。フリート事業者はハードウェアの一括購入よりも、継続的なインサイトを得るためのサブスクリプション料金を支払う傾向が強まっています。このサービスの勢いは収益源の再均衡をもたらし、ベンダーにとって顧客の定着率向上につながっています。

2025年時点で商用車テレマティクス市場の57.40%をOEMソリューションが占めており、トラックメーカーが工場出荷時に接続機能を組み込んだことが要因です。アフターマーケット提供者は、OEMバンドルが見落とす改造車向けやニッチ用途に対応することで、依然として15.46%のCAGRを維持しています。OEMプラットフォームに紐づく商用車テレマティクス市場規模は新車生産台数に比例して拡大しますが、サードパーティソフトウェアエコシステムへの開放性により従来の境界は曖昧化しています。

プラットフォーム・サイエンス社が3億米ドルでトリムブル社の子会社を買収したことで、OEMハードウェア上で動作しつつカスタマイズされたワークフローをサポートする統合型車載マーケットプレースが誕生しました。データアクセスを巡る争いは独自仕様のCAN信号を中心に展開しており、規制当局は独立系サービスプロバイダーへの公平なアクセス確保を監視しています。

地域別分析

北米地域は2025年に32.20%の収益貢献を果たしました。これはFMCSA(米国連邦道路輸送安全局)の厳格な安全規制と広範なセルラー通信網に支えられたものです。2025年施行の自動緊急ブレーキ義務化は導入をさらに促進し、高い人件費がROI(投資利益率)計算を重要視させる要因となっています。Platform ScienceによるTrimble資産の買収、GPS TrackitとZonar Systemsの合併が競合情勢を再構築しました。データ収益化のパイロット事業では、フリート事業者が匿名化された分析データを保険会社に販売しており、同地域におけるサブスクリプションモデルへの需要の高さが伺えます。

アジア太平洋地域は最も成長が速い地域であり、2031年までCAGR17.05%が見込まれます。中国は世界の電気貨物トラック販売の80%を占めており、バッテリー交換スケジュールと充電器分析を統合するテレマティクスが求められています。バッテリー交換は既に中国の大型電気トラックの40%をカバーしており、リアルタイムエネルギー管理のための専用APIが求められています。オーストラリアとニュージーランドでは、農業・鉱業車両のデジタル化進展に伴い、2028年までに普及率が26.6%から39.5%へ上昇すると予測されます。中国NCAP(国家新車評価プログラム)へのV2X搭載義務化を受け、OEMメーカーはC-V2Xモジュールの組み込みを進めており、システム的なテレマティクス導入が加速しています。

欧州では、2026年より施行されるサイバーセキュリティ及びイベントデータレコーダーに関する一般安全規制により、堅調な存在感を維持しています。2.5トン超車両に適用されるデジタルタコグラフ規則により、対象市場が拡大。デュアルトラック方式のDSRCとC-V2Xの標準化により、ベンダー間の断絶なく複数ベンダーのハードウェアが利用可能となります。持続可能性目標により、充電スケジュールと経路計画を最適化するゼロエミッショントラックテレマティクスが推進されています。公共調達では自治体契約にテレマティクス機能の証明が求められることが多く、導入をさらに促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大型トラックにおける工場出荷時搭載OEMテレマティクスの普及拡大

- 義務化された電子記録装置(ELD)および安全規制

- 総所有コスト削減に向けたAI駆動型フリート最適化の需要

- ラストマイルEC配送車両の急速な拡大

- サブスクリプション型テレマティクスデータマーケットプレースの台頭

- テレマティクスとゼロエミッショントラックのエネルギー・充電管理の統合

- 市場抑制要因

- コネクテッド商用車両におけるサイバーセキュリティ上の脆弱性

- 途上地域における断片化された接続インフラ

- 小規模フリート運営者におけるコストと投資利益率(ROI)への懸念

- データ所有権とプライバシーコンプライアンスの障壁

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 提供別

- ソリューション

- 車両追跡・監視システム

- ドライバー管理

- 保険テレマティクス

- 安全とコンプライアンス

- V2Xソリューション

- 予知保全および診断

- 資産およびトレーラー追跡

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- プロバイダータイプ別

- OEM

- アフターマーケット

- 車両クラス別

- 小型商用車

- 大型および中型商用車

- コミュニケーションテクノロジー別

- セルラー通信(2G/3G/4G/5G)

- 衛星

- ハイブリッド(セルラー+衛星)

- エンドユーザー別業界

- 運輸・物流

- 建設・鉱業

- 公共部門および緊急サービス

- 公益事業

- 保険およびリース

- 小売業および電子商取引

- その他(農業、廃棄物管理など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Verizon Connect(Verizon Communications Inc.)

- Geotab Inc.

- Samsara Inc.

- Trimble Inc.

- Teletrac Navman(Vontier Corporation)

- Powerfleet Inc.

- Omnitracs LLC

- Lytx Inc.

- CalAmp Corp.

- Webfleet Solutions

- PTC Inc.

- Octo Telematics SpA

- Zonar Systems, Inc.

- Gurtam Inc.

- Motive Technologies Inc.

- GPS Insight

- Sierra Wireless(Semtech Corporation)

- Cartrack Holdings Limited

- IntelliShift(Vehicle Tracking Solutions, LLC(VTS))

- Azuga Inc.

- Platform Science, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日