北米の商用車テレマティクス市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Commercial Vehicle Telematics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906185

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

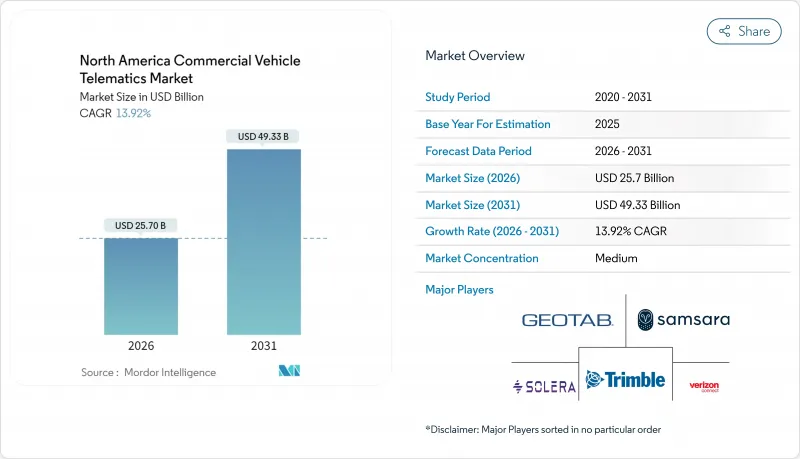

北米の商用車テレマティクス市場は、2025年の225億6,000万米ドルから2026年には257億米ドルへ成長し、2026年から2031年にかけてCAGR13.92%で推移し、2031年までに493億3,000万米ドルに達すると予測されております。

コンプライアンス規制の強化、電動化分析、および記述的ダッシュボードを予測的意思決定エンジンへと変革する人工知能機能により、導入の勢いが加速しております。貨物市場の軟調さは逆説的に普及を促進し、運送事業者がテレマティクスを活用して細分化されたコスト削減効果を明らかにする一方、5G展開の加速により高帯域幅・ミリ秒単位の遅延を実現するV2Xデータフローが実現いたしました。自動車メーカーは工場出荷時に接続型ハードウェアを標準装備することで対象顧客層を拡大し、保険会社は検証可能な安全性の向上を実証したフリートに対して大幅な保険料優遇を提供しました。

北米の商用車テレマティクス市場の動向と洞察

規制順守のための法的義務

連邦自動車運送安全局(FMCSA)による非準拠電子記録装置の撤去は、2024-2025年のユニット出荷数を押し上げる強制的な更新サイクルを生み出しました。執行措置は、単発の認証から継続的な技術監査への移行を示しており、フリートは実績ある更新サイクルと安全なデータパイプラインを有するプロバイダーの選択を迫られています。2025年6月のエンジン型式基準延長と自動緊急ブレーキ規制の施行により、コンプライアンス対象範囲が拡大。テレマティクスは、運転記録の自動取得、遠隔診断、リコール管理の中核ハブとして位置づけられます。監査対応レポート機能や無線ファームウェア更新で差別化を図るプロバイダーは、特に連邦規制と越境規制の両立を迫られる長距離輸送事業者において、価格決定力を獲得しています。

映像ベースの安全対策とAI分析

人工知能搭載カメラは、受動的な記録装置から、衝突リスクを予測し車内警報を発動するエッジ処理型指導装置へと進化しました。ジオタブ社によれば、予測安全スコアリングを導入した車両群では衝突事故が40%減少。保険会社は、事故発生頻度の改善が証明された場合に最大30%の保険料割引を適用しています。リアルタイム車線逸脱警告、車間距離測定、自動事故データアップロードは、責任軽減のための立証可能な証拠を生成し、小規模フリートでも導入が増加しています。センサー価格の急落とクラウドネイティブ分析により、映像と追跡のバンドルサブスクリプションが普及し、ユーザーあたりの平均収益を向上させています。プライバシー保護型のデバイス内処理はドライバーの懸念を和らげ、主要都市市場における労働組合の受け入れを加速させています。

サイバーセキュリティとデータ主権に関する責任

イリノイ州生体情報プライバシー法に基づく注目度の高い訴訟や、不正なデータ再販を主張する集団訴訟により、テレマティクスベンダーと車両所有者の双方の財務リスクが高まりました。Lytx社の425万米ドル支払いなどの和解事例を受け、エンドツーエンド暗号化、地域データ保管、明示的な運転者同意ワークフローへの需要が高まっています。現在、フリート事業者は契約上のセキュリティ監査とサイバー保険証明を要求しており、ベンダーの資格審査基準が厳格化されています。SOC 2認証やゼロトラストアーキテクチャへの投資を行うプロバイダーはリスクを差別化要因に変換していますが、小規模ベンダーは強化された保証基準を満たす財務基盤を欠くケースが多く見られます。

セグメント分析

2025年時点で、アフターマーケット向けデバイスは北米の商用車テレマティクス市場の62.35%を占めました。これは、フリート事業者が新型サイクルを待たずに複数ブランドのトラックに後付けしたためです。しかし成長はOEM組み込みプラットフォームに傾いており、メーカーが工場出荷時に4G/5G対応ゲートウェイをプリインストールする動きから、2031年までCAGR14.62%が見込まれています。工場出荷時搭載ハードウェアは、設置による稼働停止時間を排除し、CANバスデータへの深いアクセスを可能にし、改ざん耐性を向上させるため、厳格なセキュリティプロトコルを有する大規模運送会社に魅力的です。一方、アフターマーケットベンダーは、既存フリートのカバー率、迅速な機能更新、ブランド非依存のダッシュボードにおいて優位性を維持しています。両モデルの共存は、プロバイダーに対しデュアル統合戦略の提供を求め、ソフトウェアエコシステムを拡大しつつ下位互換性を維持することを必要とします。

第二世代のアフターマーケット供給業者は、コネクター経由のデータアクセスを目的としてOEMとの提携を強化しており、両カテゴリーの境界は次第に曖昧になりつつあります。プラットフォーム・サイエンスによるトリムブルの輸送テレマティクス資産買収は、OEM認定ソフトウェアと設定可能なハードウェア抽象化レイヤーを融合させる収束戦略の好例です。予測期間において、市場リーダー企業はモジュール式のサブスクリプション階層を販売し、フリートが旧式機器のプラグインユニットから新型車両の組み込みゲートウェイへシームレスに切り替えられるようにすることで、フリート更新サイクルにおける顧客の囲い込みを強化すると見込まれます。

2025年における北米の商用車テレマティクス市場規模の51.20%を小型商用車が占めております。これは、フリート台数の多さとサービスバンの迅速な更新サイクルによるものです。Eコマースのラストマイルフリートは、基本的なGPSと配達証明ワークフローを活用しており、安定した収益を生み出しますが、1台あたりの収益は低めです。大型商用車は台数は少ないもの、厳格な運転時間規制と高額なダウンタイムが、プレミアムサブスクリプションを必要とする包括的なセンサースイートの導入を正当化するため、2031年までに15.08%の複合成長率が見込まれています。

食品・医薬品・高価電子機器における管理連鎖の透明性要求が高まる中、大型セグメントの成長が加速しています。予知保全モジュールは重大なエンジン故障を回避し、トレーラー温度監視は生鮮品を守り、価値認識を高めます。中型商用車とオフハイウェイ機器はニッチながら安定した役割を担い、採用は幹線貨物経済性ではなく建設サイクルや農業の季節性に連動します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンプライアンスのための規制要件

- 映像ベースの安全対策とAI分析

- フリート電動化分析

- OEM工場装着テレマティクス標準化

- 5G対応リアルタイムV2Xデータ

- 貨物不況におけるコスト最適化

- 市場抑制要因

- サイバーセキュリティとデータ主権に関する責任

- 5GおよびAIハードウェアコストの上昇

- レガシーITとの統合債務

- ドライバーのプライバシー訴訟リスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- OEM組み込み型

- アフターマーケット

- 車両タイプ別

- 小型商用車

- 中型商用車

- 大型商用車

- オフハイウェイ車両

- 展開モデル別

- クラウドベース

- オンプレミス

- ソリューション別

- フリート追跡・監視

- ドライバー管理

- 保険テレマティクス

- 安全とコンプライアンス

- ビデオテレマティクス

- V2Xソリューション

- その他のソリューション

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Geotab Inc.

- Verizon Connect Inc.

- Samsara Inc.

- Trimble Inc.

- Solera Holdings LLC

- Motive Technologies Inc.

- Teletrac Navman US Ltd.

- CalAmp Corp.

- Zonar Systems Inc.

- Lytx Inc.

- Spireon Holdings LP

- Fleet Complete USA Inc.

- GPS Insight LLC

- Gurtam UAB

- Powerfleet Inc.

- Platform Science Inc.

- EROAD Inc.

- Netradyne Inc.

- IntelliShift(BrainWave LLC)

- Geoforce LLC

- Azuga Inc.

- Michelin Connected Fleet SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日