NORフラッシュ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

NOR Flash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940759

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

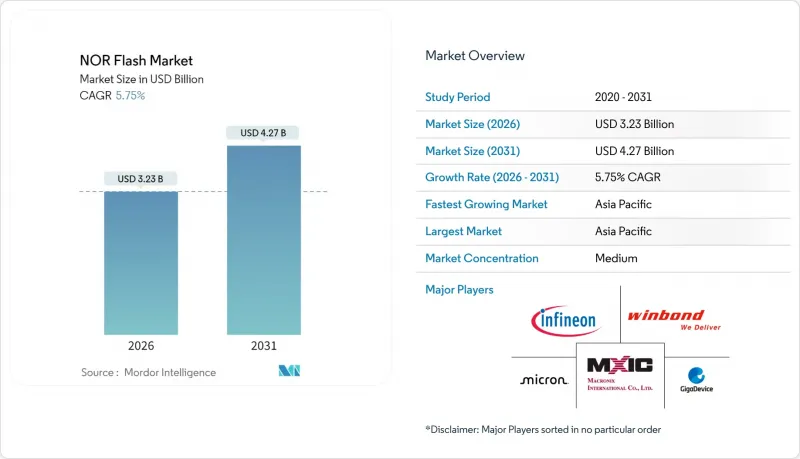

NORフラッシュ市場は、2025年に30億5,000万米ドルと評価され、2026年の32億3,000万米ドルから2031年までに42億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.75%と見込まれています。

成長の勢いは、先進運転支援システム(ADAS)におけるコンテンツの増加、IoTエッジノードでの利用拡大、産業オートメーションへの投資再開を反映しています。シリアルアーキテクチャが主流となっているのは、その少ないピン数、コンパクトなフットプリント、エネルギー効率が、スペースに制約のある製品に適しているためです。インターフェースのアップグレード、特にクワッドおよびオクタルSPIは、読み取り帯域幅を向上させ、より高速な起動とより豊富なコード実行を可能にしています。メーカー各社も、低電圧部品、自動車グレードの機能安全認証、信頼性を損なうことなく密度を高める初期段階の3D NORパイロットなどに対応しています。

世界のNORフラッシュ市場の動向と洞察

ファームウェア集約型ADASおよびドメインコントローラーが自動車グレードNOR需要を加速

自動車プラットフォームは分散型電子制御ユニットから、リアルタイムファームウェアを集中管理するドメイン/ゾーンアーキテクチャへ移行中です。NORフラッシュは決定論的読み取りレイテンシと即時起動実行を実現し、これらは機能安全目標を支える特性です。ASIL-D認証を取得したインフィニオンのSEMPERファミリーは、統合エラーチェックとデュアルバンク冗長性がコードストレージの耐障害性をいかに強化するかを実証しています。レベル2+およびレベル3機能が普及するにつれ、512Mb~2Gbのシリアル部品の需要が高まっており、2030年までCAGR7.13%で自動車用NORの出荷数量を押し上げています。

世界の製造拠点における高速起動IoTエッジデバイス向けクワッド/オクタルSPIの採用

クワッドSPIはすでにIoTコードストレージソケットの半分以上を支えていますが、オクタル/xSPIは持続的な読み取り帯域幅を400 MB/sまで押し上げ、ダウンロード時間を半減させるため、新たに台頭しています。Synopsys社の報告によれば、xSPIはパラレルメモリと比較してピン数のオーバーヘッドを削減し、PCB配線を容易にし、部品コストを低減します。GigaDevice社のGD25LXシリーズは、ファームウェアのロード時間を80%短縮し、エッジでのリアルタイム分析を可能にします。このスループットの利点は、産業環境においてより高度なセンサーフュージョンや無線更新(OTA)機能を実現しています。

256Mbを超えるNANDに対するコストプレミアムが、高密度コンシューマー向け採用の障壁に

コードサイズが256Mbを超える場合、シリアルNANDやeMMCはビット単価が2~5倍低いため、NORに取って代わる傾向があります。ベンダー各社は、ギガデバイスのQSPI NANDのようなハイブリッド設計で対抗しており、NANDの経済性でNOR並みのランダム読み取り性能を実現しています。しかしながら、高密度コンシューマーデバイスでは、NORを選択する前に総システムコストを評価し続けるでしょう。

セグメント分析

シリアル製品は2025年の市場シェアの88.67%を占めており、4~6ピンのインターフェース、小型パッケージ、組み立ての簡便さが反映されています。パラレルNORは、ヘッドアップディスプレイやフェイルセーフクラスターなど、真のランダムバイトアクセスが必須の分野では依然として重要ですが、マイクロコントローラやFPGAベンダーがシリアルコードストレージへ移行するにつれ、その存在感は縮小しています。

コンポーネントベンダーはシリアルNORに事前検証済みドライバスタックをバンドルし、OEMの市場投入期間を短縮しています。新興の3D NORプロトタイプはまずシリアルフットプリントで登場し、このアーキテクチャにさらなる密度とコスト面での追い風をもたらします。こうした状況下で、NORフラッシュ市場は今後10年間、シリアルデバイスのロードマップを支持し続けるでしょう。

クワッドSPIは2025年に売上高の40.72%を占め、主流のマイクロコントローラを支えています。導入ベースがピークに達したことで当該セグメントのCAGRは緩やかになりますが、インスタントオンLinuxやAUTOSARイメージを必要とするワークロード向けにオクタル/xSPIは7.15%で成長します。オクタルはJEDEC xSPIプロトコルとも整合し、密度を超えたピン互換性を重視する自動車ティア1サプライヤーや産業用システムインテグレーターにおけるNORフラッシュの市場シェア拡大を可能にします。

オクタル/xSPI対応NORフラッシュの市場規模は2031年までに大幅な拡大が見込まれます。下位互換性のあるソフトウェアフックにより移行が容易なため、設計者は基板設計変更なしで段階的な帯域幅アップグレードが可能です。サプライヤー各社は、インターフェースの進化とセキュリティ・機能安全オプションを融合させ、プレミアムソケット市場をターゲットにしています。

256Mb超のデバイスは、高度なインフォテインメントヘッドユニットやプログラマブルロジックコントローラへの適合性から、2025年に19.94%の市場シェアを獲得しました。一方、64Mb以下(32Mb超)の部品は、ファームウェアを多用するIoTノード向けに容量とコストのバランスが取れているため、8.12%と最も急速に成長しています。

高密度化ロードマップでは、積層ダイや新興の3Dレイアウトを活用し、平面スケーリングの限界を緩和します。しかしながら、エッジデバイスにおけるコード拡張と厳しい部品コスト制約が衝突する32~64Mbソケット領域で、数量成長は最も堅調に推移する見込みです。ベンダー各社は密度段階を跨いだピン互換性のあるアップグレードパスを提供し、OEMメーカーの再設計負担を最小限に抑えます。

NORフラッシュ市場は、タイプ別(シリアル、パラレル)、インターフェース別(SPIシングル/デュアルなど)、密度別(2Mb以下など)、電圧別(3Vクラスなど)、エンドユーザーアプリケーション(民生用電子機器など)、プロセス技術ノード(90nmおよびそれ以上など)、パッケージタイプ(WLCSP/CSPなど)、地域(北米など)によって区分されます。市場予測は金額(米ドル)および数量(単位)で提供されます。

地域別分析

アジア太平洋地域は2025年にNORフラッシュ市場収益の約60.55%を占め、2031年までに大幅な拡大が見込まれています。中国の半導体自給率向上に向けた取り組みにより、55nmおよび40nmの量産ラインへ多額の資本が流入し、地域の調達先が国内ベンダーへ移行しています。台湾は地政学的リスクにもかかわらず、外部顧客を支えながら、引き続き世界のウエハー供給の大部分を担っています。日本と韓国は長年確立されたファブを通じて貢献しており、キオクシアの新規北上ファブ2は2025年末から段階的に生産能力を追加する見込みです。

北米は自動車・産業・航空宇宙設計に特化したプレミアム市場です。CHIPS法に基づく政府支援策が現地のウエハー生産開始や先進パッケージングプロジェクトを促進し、海外ファウンダリからの供給多様化を推進しています。マイクロンは自動車向けNORメモリ製品群を拡充しており、Li Autoのクロスドメインコントローラーは中国EVに米国製メモリが採用された事例です。

欧州では、NORの機能安全特性と整合する厳格な信頼性・トレーサビリティ基準が維持されています。ドイツに本社を置くインフィニオンは、ティア1自動車メーカーやインダストリー4.0 OEM向けに国内サプライチェーンを構築しています。EU政策当局は耐障害性のある半導体エコシステムへの資金投入を進めており、これにより同地域のアジアファウンダリへの依存軽減が図られる一方、NORサプライヤーにとって需要の見通しが強化される可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ファームウェア集約型ADASおよびドメインコントローラーが自動車グレードNOR需要を加速

- 高速起動IoTエッジデバイス向けクワッド/オクタルSPI採用動向(世界の製造拠点別)

- コンステレーション規模の低軌道衛星には耐放射線性NORフラッシュデバイスが必要

- 中国の55nmおよび40nmプロセス技術によるNORメモリ自給率向上への取り組み

- インダストリー4.0工場におけるセキュアブートとOTA更新の義務化

- 低消費電力1.8VシリアルNORメモリ(ウェアラブル/ポイントオブケア医療機器向け)

- 市場抑制要因

- 256Mbを超えるNANDのコストプレミアムが、高密度コンシューマー向け製品の普及を制限

- 45nmを超えるスケーリングの限界/OEMロードマップをMRAM/ReRAM代替品へ誘導

- 台湾におけるファウンダリの集中化がもたらすサプライチェーン混乱リスク

- 中国生産能力拡大による平均販売価格(ASP)の圧縮がベンダーの利益率に影響

- バリュー/サプライチェーン分析

- マクロ動向影響分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別

- SPIシングル/ デュアル

- クワッドSPI

- オクタルおよびxSPI

- 密度別

- 2メガビット以下のNOR

- 4メガビット以下のNOR(2メガビット超)NOR

- 8メガビット以下(4メガビット超)NOR

- 16メガビット以下(8メガビット超)NOR

- 32メガビット以下(16メガビット超)NOR

- 64メガビット以下(32メガビット超)NOR

- 128メガビット以下(64MB超)NOR

- 256メガビット以下(128MB超)NOR

- 256メガビット超

- 電圧別

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65 V~3.6 V)

- その他-1.2Vクラス(および類似の1.8V未満)(2.5V、5Vなど)

- エンドユーザーアプリケーション別

- 民生用電子機器

- 通信

- 自動車

- 産業

- その他の用途

- プロセス技術ノード別

- 90nmおよびそれ以前

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージングタイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- 台湾

- インド

- 東南アジア

- その他アジア太平洋地域

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Winbond Electronics Corporation

- Macronix International Co. Ltd.

- GigaDevice Semiconductor Inc.

- Infineon Technologies AG

- Micron Technology Inc.

- Integrated Silicon Solution Inc.

- Microchip Technology Inc.

- Renesas Electronics Corporation

- Elite Semiconductor Microelectronics Technology Inc.

- Wuhan XMC

- Puya Semiconductor(Shanghai)Co. Ltd.

- Samsung Semiconductor

- Alliance Memory

- Zbit Semiconductor

- YMTC-Xi'an Longsys

- Fudan Microelectronics Group Co. Ltd.

- AMIC Technology Corporation

- BOYA Microelectronics Co. Ltd.

- XTX Technology(Shenzhen)Limited

- Shenzhen Longsys Electronics Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日