蛍光誘導手術システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fluorescence Guided Surgery Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940756

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

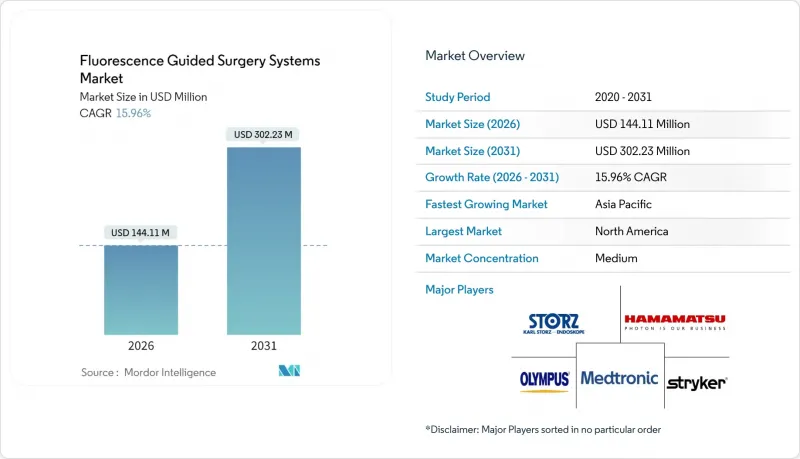

2026年の蛍光誘導手術システム市場規模は1億4,411万米ドルと推定され、2025年の1億2,427万米ドルから成長が見込まれます。

2031年までの予測では3億223万米ドルに達し、2026年から2031年にかけてCAGR15.96%で拡大する見通しです。

腫瘍学、移植、血管手術におけるリアルタイム組織識別への強い需要が、高度な光学スタックへの資本支出を押し上げております。複数の蛍光色素を同時に表示するマルチスペクトルプラットフォームが技術革新を牽引する一方、ロボットシステムとの統合により低侵襲手術室での導入が加速しております。北米は早期のFDA認可と病院投資サイクルに支えられ現在首位を維持していますが、アジア太平洋地域は急増する手術件数とインフラ整備により最も急激な成長軌道をたどっています。競争優位性は現在、エコシステムの深さに依存しており、イメージング技術、AI後処理、手技特化型色素を組み合わせたベンダーが市場での認知度を獲得しています。データでは再手術率の低下や手術時間の短縮が示されているにもかかわらず、コスト障壁と償還制度の格差が地域医療機関での導入を依然として抑制しています。

蛍光誘導手術システムの世界市場動向と洞察

世界の手術件数と複雑性の増加

世界の手術件数は増加を続けており、腫瘍切除や血管再建は技術的により高度な要求を伴うようになっています。外科医は、白色光だけでは得られない、切除縁や重要血管の精密な境界描写を必要としています。蛍光誘導手術システムはリアルタイムのスペクトルコントラストを提供し、陽性切除縁率と予定外の開腹手術を減少させます。2024年に乳房部分切除術におけるペグリシアニンのFDA承認は本手法の有効性を裏付け、標準切除後7.6%の患者で残存病変を検出可能であることを示しました。病院は蛍光技術を再手術コスト削減と麻酔時間短縮を実現する品質向上手段と位置付け、導入を加速させています。

臨床エビデンス基盤の拡大

2023年から2024年にかけて発表された査読付き研究では、リンパ腫症例において83.3%の成功率でインドシアニングリーンを用いたリンパ節生検が実施され、重大な合併症は認められませんでした。移植チームは、レーザースペックルコントラストイメージングが初期移植片機能と相関することを示し、より広範な灌流解析への道を開きました。蛍光誘導手術システム市場は、外科医学会を通じて治療結果データが流通し、ガイドラインの更新を促すことで、資本予算が画像診断装置のアップグレードに向けられる恩恵を受けています。

初期費用の高さ

高度なカメラタワーは10万米ドルを超える場合があり、症例ごとの色素コストが継続的な支出となります。小規模施設では、より安価なハンドヘルド装置が登場するまで購入を遅らせています。NICO社の2024年ハンドヘルド製品発売は、こうした購入層をターゲットとしています。ベンダーファイナンスや包括サービス契約が助けになっていますが、価格が依然として蛍光誘導手術システム市場の障壁要因となっています。

セグメント分析

2025年時点では、インドシアニングリーン(ICG)の普及により、近赤外モダリティが蛍光誘導手術システム市場の71.25%を占めました。ベンダーが高感度センサーを追加するにつれ、このセグメントでは依然としてアップグレード需要が発生しています。一方、マルチスペクトル/ハイブリッドソリューションは19.05%のCAGRで急成長しており、全モダリティ中最も高い伸び率を示しています。単一フレーム内で、一つの色素で腫瘍を、別の色素で神経を、さらに別の色素で血流を可視化できるため、生存率を左右する切除縁の判定が重要な複雑な切除手術において、外科医の関心を集めています。このハイブリッド分野における蛍光誘導手術システムの市場規模は、承認される色素の増加とワークフローの成熟に伴い、2031年までに倍増する可能性があります。可視蛍光はニッチな領域で有用性を維持しており、例えば5-ALAガイド下膠芽腫手術では、外科医が深紅の蛍光を悪性組織の識別指標として活用しています。

アクセサリー及び消耗品は、色素販売と使い捨てクリップマーカーを通じて安定した収益を生み出します。2024年に発表された汎がん色素は、将来的に疾患特異的な試薬パイプラインが確立され、設置されたカメラごとに継続的な収益源が生まれる可能性を示唆しています。

タワー型カートは高出力照明とGPU級処理能力を兼ね備え、従来型手術室モニターに接続可能なため、2025年収益の53.35%を占めました。しかし内視鏡内にNIRセンサーを内蔵した統合型ロボットアームは17.95%のCAGRで成長中です。外科医はコンソールの操作を中断せず、フットペダルで白色光と蛍光をシームレスに切り替えられる点を高く評価しています。携帯型スコープは、携帯性が最優先されるサテライト手術室や外傷治療室に対応します。2023年に記録された蛍光クリップナビゲーション装置は、低コストでの導入を実現します。価格に敏感な医療機関が導入曲線に加わるにつれ、携帯型に紐づく蛍光誘導手術システムの市場規模は引き続き拡大していくでしょう。

地域別分析

北米は2025年収益の37.60%を占めました。LumisightのFDA承認と柔軟な償還パイロット事業が主導的地位を維持しています。米国の統合医療ネットワークは購買を統合し、複数施設での導入を可能にしています。カナダとメキシコは、増加するロボット手術システムに対応するため、蛍光色素サプライヤーの導入を進めています。

アジア太平洋地域は18.12%という最速のCAGRを記録しています。中国の精密手術計画と三次病院の建設が大量発注の基盤となっています。術中蛍光イメージングに関する論文は、現在、肝臓、泌尿器、消化器のコホートに及びます。日本と韓国は、成熟したロボットのベースラインを有し、よりハイエンドなハイブリッドスコープを採用しています。インドの私立病院チェーンは、腫瘍の縁部診断のためのハンドヘルド機器を評価しています。

欧州は、ドイツの大学病院と、NHSが日帰り手術への移行を推進していることを背景に、堅調なシェアを維持しています。フランスとイタリアのグループは、新しい色素に関する多施設共同試験を主導し、ベンダーのエビデンス資料を裏付けています。中東の湾岸協力会議は、主要センターにプレミアムスイートを設置していますが、アフリカの一部は資本不足のために遅れをとっています。南米では、ブラジルががんセンター向けに蛍光モジュールに投資している一方、アルゼンチンは移植灌流イメージングのための助成金を確保しています。全体として、蛍光誘導手術システムの市場での採用は、ロボットの普及率や色素の入手可能性と密接に関連しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイム可視化技術の高度化を必要とする外科手術の世界の件数増加と複雑化

- 蛍光ガイドと腫瘍学的・血管的治療成果の改善を関連付ける臨床エビデンス基盤の拡大

- 術中蛍光イメージングに依存する低侵襲手術およびロボット手術の普及拡大

- 病院のスマート手術室近代化プログラムが、高度画像診断システムの資本投資を牽引しております

- センサー、光学技術、AIベースの画像処理技術における革新により、蛍光造影法プラットフォームの有用性と使いやすさが拡大しております

- ICGおよび次世代蛍光色素に対する有利な規制認可と適応症の拡大

- 市場抑制要因

- 初期設備費および処置費の高さが、資源制約のある施設における導入を制限しております

- 地域間における蛍光ガイド下介入に対する償還経路の限定性または不整合性

- 主要学術拠点以外における蛍光技術に関する外科医の標準化された研修および資格認定の不備

- 技術的制約(組織浸透性の限界、光退色)が特定使用事例における画像信頼性に影響を及ぼす

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 近赤外(NIR)FGSシステム

- 可視蛍光FGSシステム

- マルチスペクトル/ハイブリッドFGSシステム

- 付属品・消耗品

- プラットフォーム別

- タワーベース(カート)

- ハンドヘルド

- ロボット統合型

- 手術タイプ別

- 観血的手術

- 腹腔鏡手術/内視鏡手術

- ロボット支援

- 用途別

- 腫瘍学(乳がん、消化器、肺、神経、その他)

- 心血管・末梢血管

- 移植・臓器灌流

- 形成外科・再建外科

- その他の用途

- エンドユーザー別

- 三次医療施設/大学病院

- 地域病院

- 外来手術センター

- 研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corp.(Novadaq)

- Hamamatsu Photonics K.K.

- Olympus Corp.(Quest Medical Imaging)

- Medtronic plc

- Getinge AB(Fluoptics)

- Karl Storz SE & Co. KG

- Shimadzu Corp.

- PerkinElmer Inc.

- OnLume Inc.

- Irillic Pvt Ltd.

- OptoMedic Technologies(China)

- SurgVision B.V.(Bracco)

- Invenio Imaging Inc.

- Firefly Surgical Pty Ltd.

- Leica Microsystems AG

- Zeiss Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日