アジア太平洋の洗濯機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Washing Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940731

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

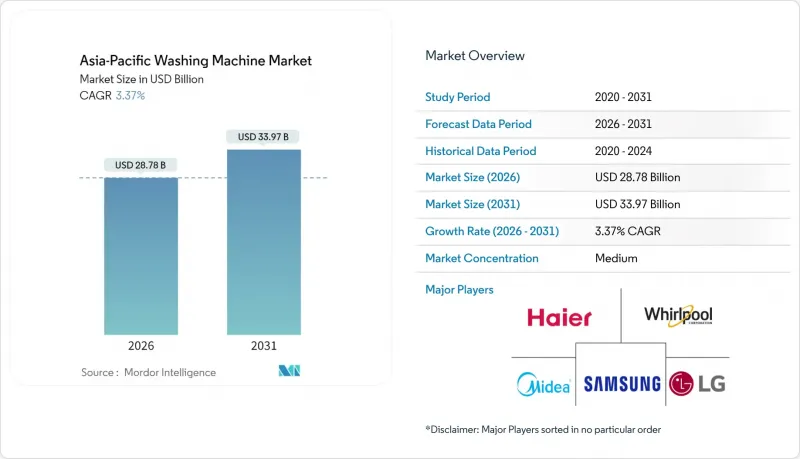

アジア太平洋地域の洗濯機市場規模は、2026年に287億8,000万米ドルと推定されております。

これは2025年の278億4,000万米ドルから成長した数値であり、2031年には339億7,000万米ドルに達すると予測されております。2026年から2031年にかけての年間平均成長率(CAGR)は3.37%と見込まれております。

市場の中程度の成長ペースは、飽和状態にある都市部において、初回購入から買い替え需要への移行を反映しています。大型ドラム容量、スマート接続性、持続可能性機能に牽引されるプレミアム化が、販売台数の伸びが鈍化する中でも収益拡大を支えています。中国ブランドは、ASEANにおける現地生産と幅広い製品ポートフォリオを組み合わせることでシェアを固め、一方、韓国メーカーは先進的なAI洗濯アルゴリズムによる差別化を図っています。eコマースの普及と柔軟な「買ったら後払い」スキームにより、中所得世帯の高価格モデルへのアクセスが拡大しています。政府の効率化インセンティブと水不足規制が、全自動・フロントローディング式洗濯機への技術アップグレードを加速させ、資源効率の高い設計への漸進的な構成変化を後押ししています。競合により価格設定は抑制され、ベンダーはモジュール式プラットフォーム、地域調達、アフターサービスを通じて利益率を確保する必要があります。

アジア太平洋地域の洗濯機市場動向と洞察

都市化の進展と可処分所得の増加

農村部から都市部への急速な人口移動により、現代的なライフスタイルに合った省力家電を優先する世帯が増加し、需要パターンが変化しています。インドでは2024年度に洗濯機の設置台数が急増し、共働き世帯の割合増加に伴い平均ドラム容量は8kgを大きく上回りました。ベトナム、インドネシア、フィリピンでも同様の動向が見られ、中産階級の形成と家電所有の関連性が強まっています。消費者は省スペース型のコンパクトな洗濯乾燥機一体型を好む傾向にあります。都市部の消費者は洗濯機を「任意購入品」ではなく「必需品」と捉える傾向が強まっており、メーカーは衛生面や時間節約を訴求するマーケティング戦略へ転換しています。小売業者によれば、高級感のあるカラーバリエーションやスマートフォン連動制御機能が若いカップル層に強く支持され、平均販売価格の上昇を支えています。都市インフラの整備に伴い、水圧安定化や三相電源の普及が進み、全自動洗濯機の潜在顧客層が拡大しています。したがって、都市部の所得効果はアジア太平洋地域の洗濯機市場における持続的な成長エンジンであり続けています。

全自動・スマート洗濯機への移行

時間的制約のある家庭にとって利便性は最優先事項であり、AI搭載洗濯機はこのニーズに合致します。サムスンが2025年にアジア複数市場で発売した「Bespoke AIトップロード洗濯機」は、生地の種類と洗濯物の重量を検知し、水量・洗剤量・洗濯時間を自動調整します。同様の適応技術がフラッグシップモデルから中価格帯へ普及しつつあり、洗濯機が使用パターンを学習すべきだという消費者の期待を強めています。ハイアールの三槽式設計は、白物・色物・デリケート素材を同時に分離できる機能により、従来の手洗い習慣を革新するベンダーの取り組みを示しています。内蔵Wi-Fiモジュールは遠隔監視、予知保全アラート、エネルギーコストダッシュボードを実現し、デジタルネイティブ層の購買意欲を喚起します。5Gネットワークの普及に伴い、クラウドベースのファームウェア更新により購入後の機能追加が可能となり、製品ライフサイクルの延長とブランドロイヤルティの定着が図られます。自動化と接続性の融合は、アジア太平洋地域の洗濯機市場において持続的な成長の鍵となるでしょう。

日本・韓国における成熟した普及率

日本と韓国の家庭における所有率はほぼ全世帯に普及しており、新規需要は主に買い替え需要に依存しています。買い替えサイクルは平均8~12年ですが、製品の信頼性向上や故障診断機能の搭載により、故障による廃棄が減少し、サイクルは長期化傾向にあります。メーカー各社は、固定化された市場規模の中でシェア獲得を図るため、高級感のあるデザイン、静粛性、乾燥機能の統合といった点で激しい競争を繰り広げています。韓国メーカーによる日立の白物家電部門の買収の動きは、こうした飽和市場において、無機的拡大が数少ない成長経路の一つであることを示しています。小売業者は、顧客関係の維持を目的として、洗剤の自動補充や延長保証を含むサブスクリプション型のバンドルサービスを推進しています。しかしながら、こうした革新的な取り組みにもかかわらず、販売台数は横ばいのままであり、アジア太平洋地域の洗濯機市場全体のCAGRを押し下げる要因となっています。

セグメント分析

トップローディング式モデルは、使い慣れた操作性、短い洗濯サイクル、低価格が中所得層に支持され、2025年時点でアジア太平洋地域の洗濯機市場シェア54.94%を維持しました。一方、フロントローディング式は、優れた節水・省エネ性能、高速脱水、都市部のコンパクトな住居に適した積み重ね可能なデザインにより、8.75%のCAGRで拡大しています。高級フロントローダーには自動洗剤投入装置、スチーム洗浄サイクル、アレルゲン除去プログラムが搭載され、従来導入を妨げてきた複雑さのイメージを着実に解消しています。トップローダーベンダーはこれに対応し、中央攪拌機を省いたインペラー式モデルを導入。縦型投入の利便性を維持しつつ、衣類ケア性能の差を縮めています。小売業者によれば、半自動式から買い替える世帯は学習曲線を短縮し、フロントローダーへ直接移行するケースが増加しています。水圧が低い地方や都市周辺部では、バケツ給水オプションや不整地での振動低減特性により、トップローダーの需要が持続。予測期間中も両方式の共存は続きますが、インフラ整備と認知度向上に伴い、フロントローダー技術への移行が徐々に加速する見込みです。

2025年時点で、アジア太平洋地域の洗濯機市場規模の71.34%を全自動洗濯機が占めており、設定後は放置できる利便性が広く支持されていることを反映しています。このカテゴリー内では、洗濯物の重量、生地の種類、洗剤残留物を感知するAI搭載モデルが、資源の節約効果を実感できるため、環境意識の高い購入者に訴求しています。メーカーは、手洗い物用の二次的な上蓋や、外部物干し場への依存を解消する内蔵乾燥機を追加することで付加価値を高めています。半自動式は、水供給が不安定で経済的制約のある地域で22.40%のシェアを維持しています。これらの機種は、湿潤気候に耐える頑丈なポリプロピレン製洗濯槽や錆びない外装を採用し、進化を続けています。手動と自動モードを切り替え可能なハイブリッド機種も登場し、都市部の初めての所有者にとっての移行を容易にしています。今後の展望として、スマートアシスタントとの音声制御統合は、全自動サブセグメントにおける標準的な期待となり、この技術の優位性をさらに強化する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市化の進展と可処分所得の増加

- 完全自動化およびスマート機械への移行

- 政府の省エネルギー補助金プログラム

- 中国OEM生産のASEAN地域への移転

- 水資源不足規制がフロントローダー型洗濯機を優遇

- BNPL(後払い決済)およびeコマースにおける分割払い制度

- 市場抑制要因

- 日本および韓国における成熟した市場浸透

- 鋼材およびプラスチック原料コストの変動性

- 東南アジアにおける農村部の電力網の不安定性

- 再生品の台頭による交換サイクルの長期化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- フロントロード

- トップロード式

- 技術別

- 全自動式

- セミオートマチック

- エンドユーザー別

- 商業用

- 住宅用

- 流通チャネル別

- マルチブランド店

- 専売店

- オンラインストア

- その他流通チャネル

- 地域別(金額、10億米ドル)

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Haier Smart Home

- LG Electronics

- Samsung Electronics

- Midea Group

- Whirlpool Corp.

- Panasonic Corp.

- Hitachi Ltd.

- Hisense Group

- Toshiba Lifestyle

- Sharp Corp.

- Bosch(Home Appliances)

- Siemens(Home Appliances)

- IFB Industries

- Godrej Appliances

- TCL Technology

- Electrolux AB

- Arcelik(Beko)

- Skyworth Group

- Daewoo Electronics

- Videocon Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日