英国の産業自動化システムインテグレーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Industrial Automation System Integrator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940725

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

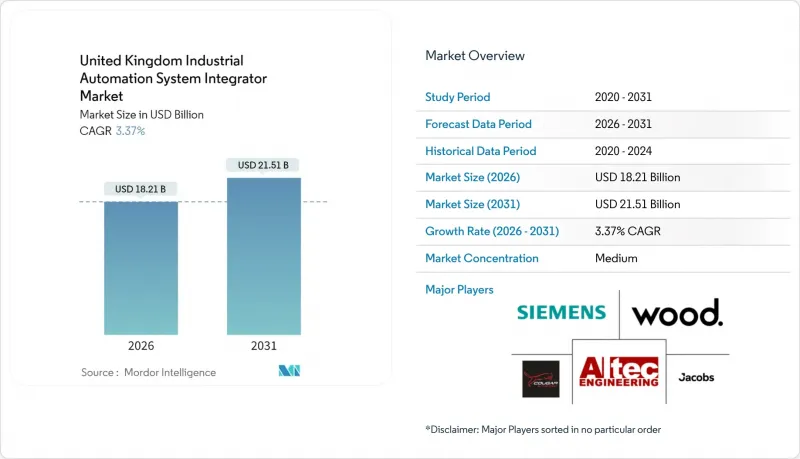

2026年の英国の産業自動化システムインテグレーター市場規模は182億1,000万米ドルと推定され、2025年の176億2,000万米ドルから成長し、2031年には215億1,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は3.37%となる見込みです。

この拡大は、政府支援のデジタル化プログラム、ブレグジット関連の労働力不足による生産性重視の傾向強化、ならびに離散型産業とプロセス産業全体におけるインダストリー4.0プラットフォームへの移行加速に起因します。製造業者は、輸出依存度の高い経済環境において、工場全体の接続性、クラウド分析、遠隔サポートをレジリエンス(回復力)構築の最速ルートと捉えています。投資の勢いは、デジタル対応度評価のための「Made Smarter」助成金を利用できる中堅企業で最も強く、一方、大企業はパンデミック後の環境における輸出シェアを守るため、複数年にわたる改修スケジュールを加速させています。政策推進と民間資本が相まって、マクロ経済の混乱時でも自動化プロジェクトのパイプラインを健全に保ち、自動車や食品加工の調達サイクルへの市場の歴史的な依存度を緩和しています。

英国の産業自動化システムインテグレーター市場の動向と洞察

デジタルトランスフォーメーションとインダストリー4.0の導入

製造業者は、孤立した自動化アイランドから、運用データと企業データを融合したプラント全体の統合的アップグレードへと移行しています。国家規模で展開される「Made Smarter」プログラムは、2024年に1,600万ポンド(2,030万米ドル)を拠出し、1,000工場に対し診断、導入ロードマップ、人材育成支援を提供します。企業は共通データモデルとセキュアなクラウドゲートウェイを採用し、現場センサーを直接ERPシステムに接続可能としています。中小企業は特に恩恵を受けています。プログラムアドバイザーがベンダー選定と規格準拠を効率化するためです。機械メーカーは現在、ISO 23247準拠のサイバーセキュリティ対応テンプレートをプリロードしており、これによりエンジニアリングサイクルが短縮され、多様な既存設備サイト内での相互運用性が確保されます。より多くの工場がデジタル成熟度に達するにつれ、インテグレーターはPLC交換、SCADA刷新、管理型分析を単一のサービスパッケージにまとめた複数サイト契約を獲得しています。

英国における労働力不足の中での生産性向上の需要増加

英国のデータによれば、2024年には工場の空席が12万4,000件発生し、賃金上昇率が6%近くに達したことで、自動検査、ロボットによるパレタイジング、予測保全への急速な転換が進んでいます。これにより残業コストが削減されます。財務モデルでは、現在の自動化投資回収期間は18~24ヶ月と試算されており、ブレグジット前の5年という一般的な期間と比較して大幅に短縮されています。物流事業者もこの動向を後押ししており、フルフィルメントセンターにおける自律移動ロボットは、季節労働者の減少時でも安定した生産量を維持します。技能評議会は、手作業中心の作業場ではなく、ロボット群を監督する管理職への現職者の再訓練を実施しています。インテグレーターは稼働率目標を保証するサービス契約を獲得し、過重な負担を抱える顧客に代わって人員確保リスクを吸収しています。

初期設備投資と統合コストの高さ

プロジェクト監査では、レガシー資産のマッピングにより未文書化コード、旧式フィールドバス、非標準モーター制御が発見されるため、平均30%の予算超過が発生しています。ブレグジット後の通貨変動により輸入ハードウェア価格が上昇する一方、国内サプライヤーは小ロット生産に苦慮し、単価が高止まりしています。インテグレーターはマイルストーンごとに資金調達するサービスパッケージを提供し、キャッシュアウトフローと実現利益を連動させています。しかしながら、多くの中小企業は完全なデジタル化を先送りし、包括的なアップグレードではなくセンサーのレトロフィットを選択しているため、英国全体の産業オートメーションシステムインテグレーター市場の勢いは鈍化しています。

セグメント分析

PLCは2025年においても英国の産業自動化システムインテグレーター市場規模の32.25%のシェアを維持し、バッチ生産ラインや個別生産ラインにおけるデフォルトの制御基盤としての役割を強調しています。ロボットセルとマシンビジョンによるピッキング・チェックは、EVパワートレイン組立と最終工程包装の需要拡大により、5.45%のCAGRで成長を牽引しています。分散制御システムは化学・精製業界で依然として主流であり、連続処理と高可用性アーキテクチャがプレミアム支出を正当化しています。SCADA拡張機能は、リアルタイム資産健全性ダッシュボードを支援するため、デジタル化を進める公益事業分野で普及が進んでいます。

相互運用性の圧力により、OEMメーカーはオープンAPIを公開する方向に動いており、これによりインテグレーターはPLC、ロボット、ビジョン、センサーの各層を単一のデジタルツインに統合することが可能となります。顧客はIEC 61508およびEMC指令に適合したハードウェアを好んで採用し、再承認サイクルを最小限に抑えています。統合制御スタックは、英国産業オートメーションシステムインテグレーター市場の拡大を支えており、顧客が断片的なパネル変更ではなく、バンドル化されたアップグレードを選択しているためです。

設計・エンジニアリングサービスは2025年収益の34.15%を占めました。新規プロジェクトではシミュレーション、危険性分析、概念実証リグが必要となるためです。管理サービスは遠隔監視と組み合わせ、5.05%のCAGRで最速の成長軌道を示し、プロジェクトパイプラインを継続的収益源に変換し、顧客生涯価値を高めています。設置・試運転業務は依然として重要ですが、モジュール式プラグアンドプレイハードウェアによる現場作業の削減に伴い、その割合は縮小傾向にあります。一方、アップグレード・改修需要は増加しており、プラント所有者がドロップインI/Oモジュールやクラウドファームウェア更新により既存制御システムの寿命延長を図っているためです。

エッジ対応ゲートウェイは暗号化されたテレメトリデータをサービスプロバイダーの分析センターに送信し、故障前に軸受の摩耗や信号のドリフトを検知することで、成果連動型契約を可能にします。インテグレーターは現在、請求時間ではなく、スループットや廃棄物削減に連動した主要業績評価指標(KPI)を交渉しており、信頼を強化しプレミアム価格設定を正当化しています。このサービス転換は、英国産業オートメーションシステムインテグレーター業界を、周期的な設備投資の変動から安定させる継続的な収益源を確立しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルトランスフォーメーションとインダストリー4.0の導入

- 英国における労働力不足の中での生産性向上の需要増加

- 電気自動車向け自動車再工具化におけるロボティクス導入の加速

- ネットワーク・レイルの目標:190以上のデジタル信号システム導入

- 食品・飲料分野における「バニシングホライズン」自動化資金調達

- 英国政府が支援する地域別「スマートマシンハブ」

- 市場抑制要因

- 高い初期設備投資および統合コスト

- 熟練した自動化エンジニアの不足

- 鉄道信号システムにおけるOEM固有の知的財産障壁

- 分断されたレガシーOT-ITサイバーセキュリティ基準

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な使用事例(業界別)

第5章 市場規模と成長予測

- コンポーネント別

- プログラマブル・ロジック・コントローラ(PLC)

- 分散制御システム(DCS)

- 監視制御およびデータ収集(SCADA)

- ヒューマンマシンインターフェース(HMI)

- 産業用ロボットおよびマシンビジョン

- 産業用センサーおよびネットワーク

- サービスタイプ別

- 設計・エンジニアリング

- 設置および試運転

- 保守・サポート

- アップグレードおよびレトロフィット

- マネージドサービスおよびリモートモニタリング

- エンドユーザー業界別

- 自動車

- 食品・飲料

- 医薬品・医療機器

- エネルギー・電力

- 水・廃水処理

- 金属・鉱業

- 電子機器・半導体

- 石油・ガス

- その他のエンドユーザー産業

- 技術別

- 産業用モノのインターネット(IIoT)プラットフォーム

- 人工知能と予測分析

- デジタルツインとシミュレーション

- エッジコンピューティングと5G接続

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Wood PLC

- Jacobs U.K. Limited

- Siemens Mobility Limited

- Altec Engineering Limited

- Cougar Automation Limited

- Adsyst Automation Limited

- Au Automation Limited

- Emerson Process Management Limited

- Applied Automation(U.K.)Limited

- Automated Control Solutions Limited

- Cully Automation Limited

- ABB Limited

- Honeywell Control Systems Limited

- Rockwell Automation U.K. Limited

- Schneider Electric Systems U.K. Limited

- Mitsubishi Electric Europe B.V.(U.K. Branch)

- Yokogawa United Kingdom Limited

- Hitachi Rail STS U.K. Limited

- Linbrooke Services Limited

- Adelphi Automation Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日