欧州のコワーキングスペース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Coworking Spaces - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940712

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

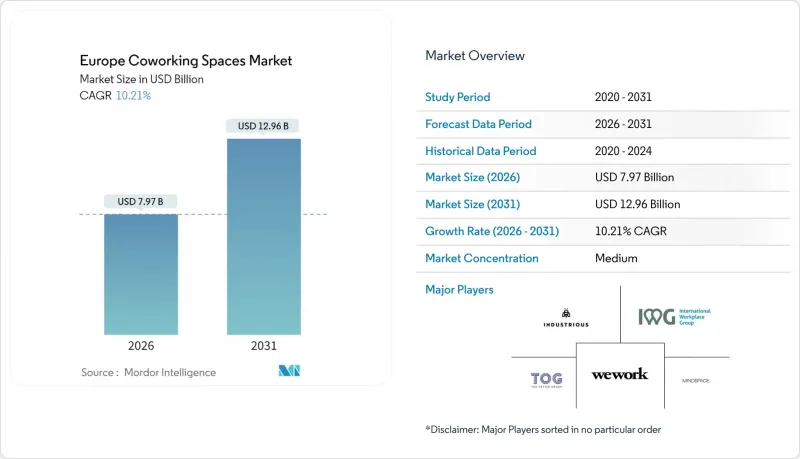

欧州のコワーキングスペース市場は、2025年に72億3,000万米ドルと評価され、2026年の79億7,000万米ドルから2031年までに129億6,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは10.21%と見込まれております。

ハイブリッドワークへの構造的移行、企業不動産ポートフォリオの最適化圧力の高まり、および初期費用を低減する自治体の優遇措置が、柔軟なワークスペースソリューションへの持続的な需要を牽引しています。企業は資本保全のため資産軽量型の管理契約を採用する一方、中規模施設は利用率とサービス品質のバランスを取るために事業者が必要とする密度を提供しています。大企業顧客が専用コラボレーションゾーンを備えたフロア全体の提供を求める中、大規模サイトが最も急速に拡大しています。また、AI搭載の稼働率プラットフォームは、動的価格設定を支えるリアルタイム占有データを提供することで、運営事業者の利益率向上に寄与しています。一方で、主要都市における余剰グレーリース在庫や、老朽化したオフィスストックへのESG改修コスト上昇が、短期的な価格決定力を抑制しています。技術的差別化と複合用途立地戦略を組み合わせた運営事業者は、欧州コワーキングスペース市場の次なる成長段階を捉える好位置にあります。

欧州コワーキングスペース市場の動向と洞察

フレキシブルスペースによる企業不動産ポートフォリオの最適化

商業債務市場で再融資リスクが再浮上すると、企業はフレキシブルスペースへの移行を加速させました。現在では資産軽量型取引が主流です:IWGが2024年に開設した624拠点のうち95%は、設備投資を家主に転嫁しつつ企業テナントにターンキーオフィス環境を提供する管理型パートナーシップとして構築されました。多国籍企業は、固定リース契約数を削減しつつ人員を再配置するネットワーク型不動産戦略の一環としてフレキシブルハブを活用。これにより不動産責任者は、従業員1人あたりの法定面積基準を遵守しつつ、座席密度20%削減目標の達成が可能となります。スペース予約APIは企業の人事システムと連携し、従業員がオフィス勤務日にプロジェクトチーム近くのデスクを予約できるようにします。これにより企業は、2019年の基準値と比較して従業員1人あたりの床面積を35%削減することが可能となります。この傾向が最も顕著なのはロンドンとミュンヘンであり、金融機関の試算によれば、2025年から2027年にかけて発生する929億米ドルの債務資金調達ギャップのうち、オフィス関連が44%を占めるとされています。柔軟なスペースは、厳しい労働市場において重要な人材誘致指標を維持しつつ、リース債務を軽減します。

EU労働法におけるハイブリッド勤務政策の加速

在宅勤務の権利に関するEUレベルの指針が2024年から2025年にかけて各国法に反映され、リモート勤務のスケジュール設定や人間工学的に安全なサテライトオフィスの利用権が法的に明文化されました。雇用主は通勤圏内に「適切な施設」を提供するか、コワーキングスペース利用料を補填する手当を支給する義務が生じました。この義務により、建物認証の追跡体制が整っていない企業にコンプライアンスコストが転嫁され、調達部門は職場環境一式を専門事業者にアウトソーシングする動きが加速。その結果、2025年には従業員が毎日勤務地を選択できるマルチサイトパス(サブスクリプションモデル)の企業向け契約数が前年比32%増加しました。これに対し運営会社は、ISO 45001健康安全基準を満たすよう既存施設を改修し、労働監査に対応する防音設備や空気質センサーを組み込んでいます。ハイブリッド勤務方針は、チーム単位の作業エリアや会議中心のフロアレイアウトといった設計変更も促しており、企業は密度制限を遵守しつつ協働を集中させる「アンカーデー」を調整できるようになっています。

老朽化したオフィスストックのESG改修コスト上昇

欧州の2030年エネルギー性能規制では、商業用床面積がEPC Bまたは同等基準を達成することが義務付けられており、旧式資産への資本支出が急増しています。1970年代建築物の平均改修費用は、電気式空調設備、LED照明、外壁断熱材を含めると1平方フィートあたり190米ドルを超えます。賃貸契約ではなく管理契約を締結するコワーキング事業者様は、直接的な設備投資を回避できるもの、家主様から転嫁されるサービス料の増加には依然として直面します。規制産業のテナント様は、複数年契約締結前にBREEAM「Very Good」またはLEED「Gold」認証を要求する傾向が強まっており、非準拠スペースは事実上賃貸不可となっています。二次市場では、変動金利ベンチマークに基づく銀行債務に依存する資本構成のため、資金調達のハードルが高まっています。改修スケジュールを予測し、グリーン認証の設備投資分担条項を交渉する事業者はコスト優位性を確保できますが、対応が遅れる事業者は資産の陳腐化リスクに直面し、欧州コワーキングスペース市場におけるネットワーク拡大が停滞する可能性があります。

セグメント分析

2025年時点で、中規模施設(20,000~40,000平方フィート)は欧州コワーキングスペース市場の52.80%を占めました。これは300~500デスク規模のネットワークを維持しつつ、コミュニティエンゲージメントを損なわない能力を反映しています。運営会社はモジュラー式パーティションを活用し、48時間以内にレイアウトを変更することで、変動する企業ニーズに対応しています。大規模施設は、企業がフロア全体を借り上げ、放送スタジオや5G対応没入型ルームなどのプレミアム設備を求める傾向から、2031年までCAGR11.74%で拡大が見込まれます。運営会社は、イベント開催日に座席密度を18%向上させるAI駆動型スペース活用ツールを導入することで、大規模施設の固定費増を相殺し、収益の季節変動を緩和しています。小規模施設は通勤圏で繁栄し、ハブ・アンド・スポークモデルにおけるスポークとして機能し、会員が自宅から20分以内で座席を確保できることを保証します。

管理契約の急増(2024年のIWG新規出店全体の95%)は、家主がキャッシュフローを安定化させつつ、貸付契約上の稼働率要件を満たすパートナーシップモデルを好むことを示しています。大規模施設では、企業向けスイートが総賃貸面積の42%を占め(2年前は26%)、フリーランサー中心から企業志向のレイアウトへの転換を裏付けています。契約期間の指標もこの変化を反映しており、企業向け契約の平均期間は2023年から2025年にかけて9ヶ月から14ヶ月に延長されました。こうした動向は、中規模・大規模施設が欧州コワーキングスペース市場の成長を加速させる中核的役割を確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コスト効率に優れ、柔軟な賃貸契約を求める急成長中のスタートアップエコシステム

- フレキシブルスペースを活用した法人不動産(CRE)ポートフォリオの最適化

- パンデミック後のCBD活性化に向けた国および自治体のインセンティブ

- EU労働法におけるハイブリッド勤務方針の加速(2025年以降)

- 「自宅近郊勤務」郊外拠点向けベンチャーキャピタル資金

- AIを活用したスペース利用プラットフォームが運営者の利益率を向上させております

- 市場抑制要因

- 余剰グレーリース在庫が主要都市のデスク賃料を押し下げている状況

- 老朽化したオフィスストックに対するESG改修コストの上昇

- 金利変動がREITの資金調達機会を制約

- 歴史地区におけるゾーニング変更に対する自治体の抵抗

- 業界における政府規制と施策

- コワーキングオフィススペース不動産市場における技術革新

- 主要オフィス不動産業界指標に関する洞察(供給量、賃料、価格、稼働率/空室率(%))

- リモートワークがスペース需要に与える影響

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- 施設の規模・規模別

- 小規模

- 中規模

- 大規模

- セクター別

- 情報技術(ITおよびITES)

- BFSI(銀行、金融サービス、保険)

- ビジネスコンサルティング及び専門サービス

- その他のサービス(小売、ライフサイエンス、エネルギー、法務サービス)

- エンドユーザー別

- フリーランスの方

- 企業

- スタートアップ及びその他

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IWG(Regus & Spaces)

- WeWork

- The Office Group(TOG)

- Mindspace

- Industrious

- Second Home

- Tribes

- Impact Hub

- Fora Space

- Talent Garden

- Huckletree

- Betahaus

- Knotel Europe

- KAPTUR

- BounceSpace

- Mokrin House

- Paper Hub

- Mortimer House

- Sirius Facilities

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日