|

市場調査レポート

商品コード

1940704

米国の配電変圧器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Distribution Transformer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の配電変圧器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 128 Pages

納期: 2~3営業日

|

概要

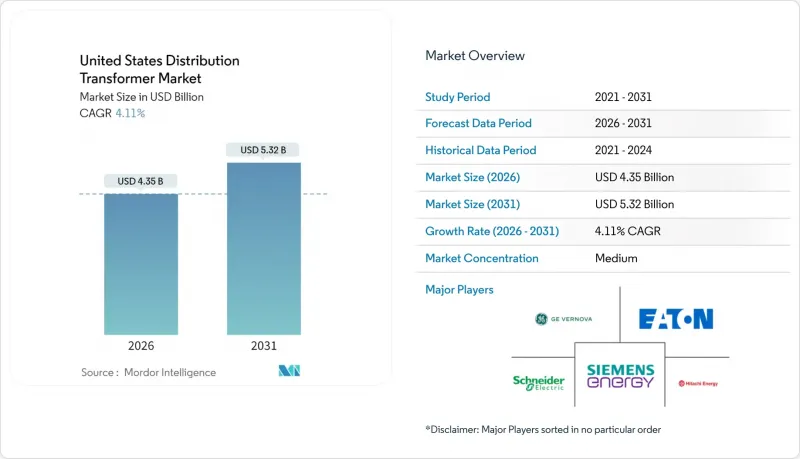

米国配電変圧器市場は、2025年の41億8,000万米ドルから2026年には43億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.11%で推移し、2031年までに53億2,000万米ドルに達すると予測されております。

現在の拡大は、連邦政府によるインフラ投資、輸送・産業分野の電化、そして緊急の送電網近代化プログラムが同時に推進されていることが要因です。リードタイムのインフレにより、納期サイクルは2021年の約50週間から2024年にはほぼ2年にまで延びており、電力会社はプロジェクト開始日よりかなり前倒しで長期供給契約を確保するよう促されています。2024年4月に確定した米国エネルギー省(DOE)の新効率規制は、2029年の規制順守に先立ち資産更新スケジュールを加速させており、一方で「米国製品購入条項」は新たな国内生産能力を刺激しています。同時に、稼働中のユニットの70%以上が現在25年以上経過しており、これは大規模な設置ベースの更新機会を生み出しており、そのタイミングは電化負荷の予想される急増と一致しています。

米国配電変圧器市場の動向と分析

電力需要の増加と電化の流れ

電気自動車の普及、産業用加熱プロセスの電化、高成長地域であるサンベルト州への着実な人口流入により、ピーク負荷予測は2020年以前の軌道を大きく上回っています。NRELのモデルによると、住宅・商業・産業・運輸セクターの複合負荷に対応するため、2050年までに配電レベルの容量を160~260%増加させる必要があります。テキサス州とフロリダ州の電力会社は既に、配電投資の40%以上を変圧器の交換・増設に充てる複数年資本計画を提出済みです。地域間の負荷成長格差の拡大により、急成長中の郡では設備不足が発生しており、電力会社はサービス制限を回避するため在庫の事前購入を余儀なくされています。中容量ユニットの生産拡大が可能なメーカーは、この定格クラスが新規変電所建設の大半に合致するため、最大の恩恵を受ける立場にあります。したがって、米国配電変圧器市場は、総需要が通常の経済サイクルではなく電化曲線に沿って推移するため、少なくとも2027年までは供給制約が続くと予想されます。

IIJAおよびDOEプログラムによる送電網近代化資金

インフラ投資・雇用法(IIJA)は、44州における58の送電網耐障害性プロジェクトに35億米ドルを割り当てました。この資金の64%は、再閉路装置、セクション化装置、変圧器を含む配電レベル資産を対象としています。テキサス州単独でも、2025年第2四半期に送配電プロジェクト16億5,000万米ドルが着工予定であり、これは全米の送配電建設着工量の33%に相当します。1990年代に設置された既存設備の多くが寿命に近づいているため、連邦資金の投入タイミングが更新需要の波を増幅させています。また、エネルギー省(DOE)の2024年効率化最終規則は、2029年の規制遵守期限前に電力会社が更新サイクルを加速させるインセンティブとなり、新規設置ながら非準拠となる設備の資産価値毀損リスクを回避します。これらの施策が相まって、予算の確実性を提供し電力会社の資本計画を支えることで、米国配電変圧器市場を押し上げています。

銅・GOES価格の変動が設備投資を押し上げる

銅のスポット価格は2020年から2024年にかけて60~80%上昇し、方向性電磁鋼板(GOES)も同期間にほぼ倍増しました。巻線とコアが材料費の70%以上を占めるため、このような変動は中容量ユニットにおいてMVA当たり3,000~6,000米ドルの納入価格変動をもたらします。電力会社は固定指数価格条項を求めることで対応しますが、メーカー側はこうしたリスクを3か月以内に抑えることが多く、予算の再審議やプロジェクト遅延を余儀なくされます。大規模な投資家所有の電力会社は複数年枠組み契約によるヘッジが可能ですが、小規模な協同組合は交換を先送りする傾向があり、短期的な需要を抑制しています。

セグメント分析

米国における中容量変圧器(10~100MVA)の配電市場規模は、2025年に17億1,000万米ドルに達し、2031年までにCAGR9.12%で拡大し、28億9,000万米ドルに達すると予測されています。このセグメントは40.92%という最大の収益シェアを占めており、送電システムと配電システムを橋渡しする変電所拡張への適合性を反映しています。公益事業者の資本計画文書では、今後の変電所設備予算の45%以上が一貫して25-60MVA範囲に割り当てられており、この範囲が送電網容量拡大において重要な役割を担っていることを裏付けています。

メーカーは、見積もりサイクルを短縮する再現性の高い設計とモジュラー式タンクプラットフォームの活用により、原材料価格の変動にもかかわらず利益率を保護するコスト削減効果を得ています。米国エネルギー省(DOE)の2029年効率基準は、この定格帯において損失許容値を最も厳しく引き上げており、無負荷損失を最大30%改善するアモルファスコア製品への需要が高まっています。中容量製品は、溶解ガスセンサーやエッジゲートウェイなどのデジタル監視機能追加の焦点となっており、ベンダーのアフターサービス収益確保に貢献しています。米国配電変圧器市場は、新規データセンター供給と従来の配電・フィーダー強化の両方に対応するため、引き続きこのクラスに依存しています。

油入変圧器は2025年に33億6,000万米ドル(総収益の80.45%)を占め、2031年まで年率3.96%の成長が見込まれています。漏洩防止規制の強化にもかかわらず、数量ベースでの優位性を維持する見通しです。高い絶縁耐力と経済的なコストにより、鉱物油設計は地方および公益事業変電所設置における定番ソリューションとなっています。米国における空冷式変圧器の市場シェアは依然として限定的ですが、9.36%という高いCAGRがセグメントの重要性を高めており、防火安全性が仕様決定の主要因となっています。

大都市圏に立地するデータセンターや病院施設では、設置面積を削減し消防法規で義務付けられた油受け槽を不要とする乾式エポキシ樹脂鋳造コイル設計の採用が増加しています。米国エネルギー省(DOE)の施行予定のTier 2効率規制は、低損失コアによる熱負荷低減が空気の熱伝導率の低さを相殺するため、間接的に空冷変圧器を有利にします。持続可能性への関心の高まりは、油冷式の熱性能と強化された防火安全性を両立させる生分解性エステル油ハイブリッド変圧器の需要をさらに押し上げております。その結果、空冷技術が主要な革新のベクトルとなり、予測期間中に米国配電変圧器市場でシェアを拡大する可能性が高いと考えられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電力需要の増加と電化の流れ

- IIJA及びDOEプログラムによる送電網近代化資金

- 再生可能エネルギー及び分散型エネルギー資源(DER)の統合による双方向負荷フローの創出

- 国内調達規則が変圧器製造の国内回帰を促進

- データセンター・クラスターの拡張に伴い、中電圧配電設備のアップグレードが必要となります

- 連邦及び州政府によるEV充電回廊設置義務化

- 市場抑制要因

- 分散型発電によるピーク負荷成長の食い込み

- 銅及びGOES価格の変動が設備投資を押し上げる

- 米国におけるGOESの供給網逼迫により変圧器のリードタイムが長期化

- 2027年DOE効率化規制によるコンプライアンスコストの増加

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 出力定格別

- 大型(100 MVA超)

- 中型(10~100 MVA)

- 小型(10MVA以下)

- 冷却方式別

- 空冷式

- 油冷式

- 相別

- 単相

- 三相

- エンドユーザー別

- 電力会社

- 産業用

- 商業用

- 住宅用

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Hitachi Energy(ABB)

- Siemens Energy

- Eaton Corporation

- GE Vernova(Prolec GE & SPX)

- Schneider Electric

- Howard Industries

- ERMCO

- Central Moloney

- Virginia Transformer Corp.

- Hammond Power Solutions

- Mitsubishi Electric Power Products

- WEG Electric

- Delta Star

- Pioneer Power Solutions

- Pacific Crest Transformers

- MGM Transformer Company

- SGB-SMIT Group

- SPX Transformer Solutions

- Howard Power Solutions