米国のメンテナンス・修理・運用(MRO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Maintenance, Repair, And Operations (MRO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940703

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

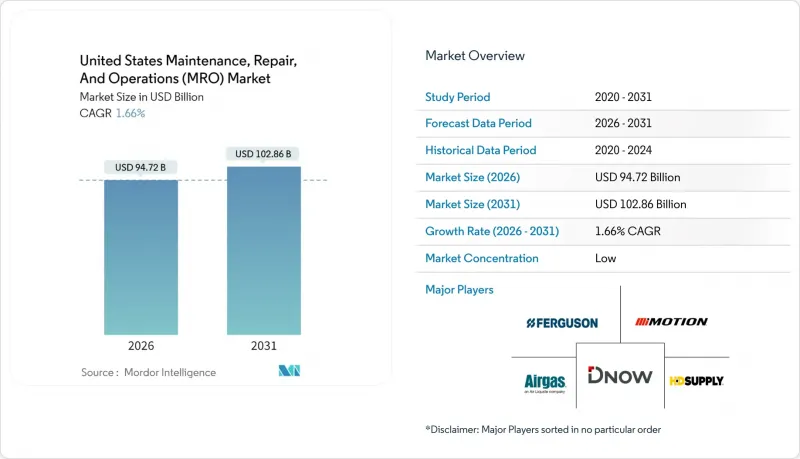

米国のメンテナンス・修理・運用(MRO)市場は、2025年に931億7,000万米ドルと評価され、2026年の947億2,000万米ドルから2031年までに1,028億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは1.66%と見込まれます。

この見通しは、構造的な労働力不足により制約を受けつつも、連邦政府のインフラ支出と調達業務の急速なデジタル化に支えられた市場の成熟度を反映しています。産業用資産の設置ベース拡大、省エネルギー改修需要の増加、予測保全ソフトウェアの普及拡大が、緩やかな成長を支える基盤となっています。インフラ投資・雇用創出法、CHIPS・科学法、インフレ抑制法による政策インセンティブは、半導体ファブ、電池工場、クリーンエネルギープロジェクトへの資本投資を継続的に刺激しており、これらはいずれも高付加価値のMROサービスに依存しています。同時に、調達効率化、取引量削減、在庫可視性向上を実現する統合型オンラインプラットフォームへの買い手の移行に伴い、電子商取引の浸透が加速しています。こうした機会がある一方で、市場は深刻な熟練労働者不足、流通業者の粗利益率の縮小、保管コストを押し上げ納期を延長させる継続的なサプライチェーンの変動といった課題に直面しています。レンタル会社と流通会社間の統合は、規模の経済と地理的カバー範囲の拡大を目的とした150億米ドルを超える最近の買収事例からも明らかなように、主要な競合対応策であり続けています。

米国のメンテナンス・修理・運用(MRO)市場の動向と洞察

予知保全によるコスト削減

予知保全プログラムを導入した組織では、計画外のダウンタイムを50%以上削減し、欠陥を70%以上低減したと報告されており、MROはコストセンターから価値創出源へと転換しつつあります。航空事業者は機体管理契約に状態監視を組み込むケースが増加し、産業施設ではIoTセンサーと分析プラットフォームを連携させサービスレベル保証を確保しています。データに基づく稼働率保証を提供できるベンダーはプレミアム料金を設定できる一方、購入側はライフサイクルコストの削減と設備稼働率の向上という恩恵を得ています。政府資金による産業評価センターの増加は、中堅メーカーへの予測技術の普及をさらに促進しています。予測ソリューションの規模拡大に伴い、ソフトウェア使用料やセンサー改修費用がサービスプロバイダーの継続的収益源となり、CAGRへのプラスの寄与を強化しています。

老朽化する産業資産による修理サイクルの増加

1950~60年代に設置された米国産業機械の大部分は設計寿命を超過して稼働しており、メンテナンス頻度の増加と資産当たりの支出増を招いています。メキシコ湾岸地域の化学・石油化学施設は規制監視の強化に直面し、圧力容器や配管システムの強制的なオーバーホールが求められています。公共交通機関では、車両・線路・施設の改修に500億~800億米ドルの未処理案件が報告されています。航空分野では、認定整備士の平均年齢が54歳に達していることから、安全リスクを最小限に抑えつつ耐用年数を延長する資産健全性管理プログラムの緊急性が浮き彫りとなっています。こうした動向が相まって、検査サービス、状態評価、改修部品への需要が増加し、米国MRO市場の安定した収益成長を支えています。

製品のコモディティ化による利益率の圧力

デジタルプラットフォームにおける価格透明化により、標準的なファスナー、ベアリング、消耗品における販売代理店のマージンが縮小しています。2024年には、主要販売代理店が顧客の最低コスト供給業者への移行やプライベートブランド代替品の利用拡大に伴い、四半期ごとの粗利益率の低下を報告しました。市場リーダーであるグレンジャー社のシェアはわずか7%であり、業界価格を設定できるほどの規模を持つ事業者は存在しません。流通業者は利益率を維持するため、オンサイト販売、キット化、技術トレーニングなどの付加価値サービスを強化していますが、これらのサービスには先行投資と長い回収期間が伴い、短期的な収益性を圧迫しています。

セグメント分析

産業用MROは2025年収益の45.32%を占め、製造業・鉱業・プロセス産業における広範な機械設備基盤に支えられています。米国における産業用メンテナンス・修理・運用(MRO)市場規模は、半導体製造、自動車の電動化、航空宇宙組立分野へのリショアリング投資によって牽引されています。高稼働率により、シール、ベアリング、油圧部品の交換サイクルが安定しています。電気MROは2031年までCAGR2.75%で拡大が見込まれ、送電網近代化補助金やプラント電化義務化により開閉装置、駆動装置、センサーの需要が増加しています。連邦政府のインセンティブによる省エネルギー改修の加速に伴い、電気設備改修を専門とするサービスプロバイダーが市場シェアを拡大しています。

施設MROセグメントは、HVAC(冷暖房空調)、屋根工事、配管工事を含むビルシステム維持管理からの安定した需要を維持しています。一方、「その他」カテゴリーには、医療機器の校正や通信機器のメンテナンスといった専門的なニッチ分野が含まれます。特に相互接続システムでは機械的作業とサイバーセキュリティ業務の両方を管理できる技術者が必要となるため、運用技術(OT)と情報技術(IT)の融合により従来の境界線が曖昧化しています。多分野を統合したチームを擁するプロバイダーは、有利なマージンで長期サービス契約を獲得しています。

2025年時点で、製造業は米国におけるメンテナンス・修理・運用(MRO)市場シェアの37.62%を占めており、機械設備の維持管理および故障関連支出による570億米ドルの需要に支えられています。五大湖地域やメキシコ湾岸の重工業クラスターでは、ポンプ、バルブ、ギアボックスのオーバーホールに対する安定した需要が生じています。しかしながら、成長率では医療分野が主導し、病院が老朽化したインフラの更新や厳格な設備保守基準への対応を進めることで、2031年までCAGR2.56%で拡大が見込まれます。インフラ投資・雇用創出法に基づく連邦資金は、病院のエネルギー効率化改修に数十億米ドルを割り当てており、医療分野のサービス対象市場をさらに拡大しています。

エネルギー・公益事業分野は、パイプライン健全性プログラムや発電所寿命延長プロジェクトに牽引され、安定した貢献を続けております。航空宇宙・防衛分野の需要は、機体稼働率の上昇に伴い回復基調にあり、エンジンメンテナンスサービスが高収益ニッチ市場として台頭しております。建設サイクルは変動要因をもたらしますが、モジュール式・オフサイト製造の普及拡大により、予防保全計画やアフターマーケット部品供給の機会が増加しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 予知保全によるコスト削減効果

- 老朽化する産業設備による修理サイクルの増加

- MRO用品における電子商取引の普及率

- リショアリング投資による設置ベースの拡大

- 省エネ改修に対する連邦政府の優遇措置

- オンデマンドスペアパーツ向け積層造形技術

- 市場抑制要因

- 製品のコモディティ化による利益率の圧力

- サプライチェーンの変動性と在庫不足

- 熟練MRO労働力の不足

- 接続機器におけるサイバーセキュリティリスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- MROタイプ別

- 産業MRO

- 電気MRO

- 施設MRO

- その他のMROタイプ

- エンドユーザー業界別

- 製造業

- エネルギー・公益事業

- 航空宇宙・防衛産業

- 建設

- ヘルスケア

- その他のエンドユーザー産業

- 調達モデル別

- 自社調達

- 外部委託(サードパーティ/IFM)

- 統合型供給(VMI/統合型MRO)

- メンテナンスアプローチ別

- 予防/定期

- 調整/反応

- 予知/状態

- 流通チャネル別

- オフライン販売代理店

- オンライン/Eコマース

- OEMからの直接調達

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ferguson PLC

- Motion Industries Inc.(Genuine Parts Company)

- Airgas Inc.(Air Liquide SA)

- DNOW Inc.(DistributionNOW)

- HD Supply Holdings Inc.

- MRC Global Inc.

- Fastenal Company

- MSC Industrial Direct Co. Inc.

- Applied Industrial Technologies

- WESCO International Inc.

- Sonepar SA

- Rexel Holdings USA(Rexel)

- Eastern Power Technologies Inc.

- Consolidated Electrical Distributors Inc.

- Elliot Electric Supply

- Border States Industrial Inc.

- Ferguson PLC

- W.W. Grainger Inc.

- Fastenal Company

- MSC Industrial Direct Co. Inc.

- Distribution Solutions Group Inc.

- The Home Depot Inc.(Interline Brands Inc.)

- Builders Firstsource

- Bluelinx Holdings

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日