ビッグデータエンジニアリングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Big Data Engineering Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940694

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

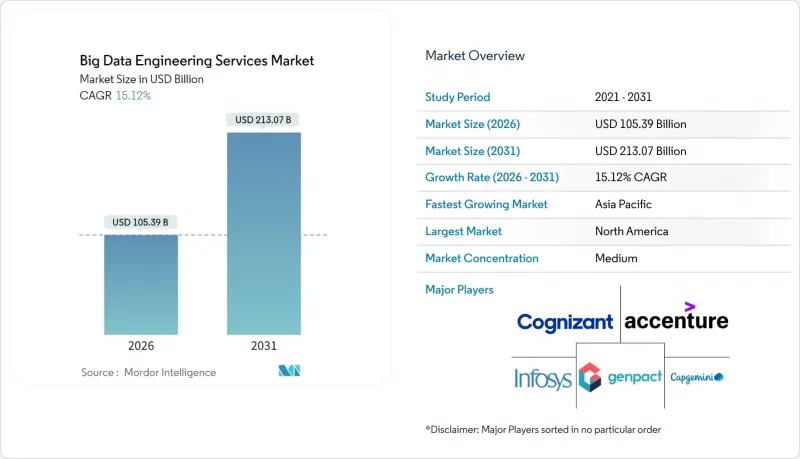

ビッグデータエンジニアリングサービス市場の規模は、2026年には1,053億9,000万米ドルと推定されており、2025年の915億4,000万米ドルから成長が見込まれます。

2031年までの予測では2,130億7,000万米ドルに達し、2026年から2031年にかけてCAGR15.12%で拡大すると見込まれています。

AI駆動型意思決定の継続的な採用、IoTエンドポイントの拡大、そして生データや非構造化情報を信頼性の高い知見へ変換する必要性が、需要を後押ししております。企業は処理遅延を大幅に削減する弾力性のあるプラットフォームへワークロードを移行し、成果ベースのサービス契約により価値実現までの時間を短縮しています。同時に、リスク回避志向の組織がベンダーロックインを回避し、強化されるデータ主権規制に準拠するため、ハイブリッドアーキテクチャが注目を集めています。一方、自動化されたデータパイプラインツールは手動コーディングや保守オーバーヘッドを削減することで、人材不足を緩和しています。

世界のビッグデータエンジニアリングサービス市場の動向と洞察

非構造化IoT/ソーシャルデータの急増がサービス需要を牽引

産業用センサー、ソーシャルプラットフォーム、エッジデバイスは、従来のデータウェアハウスでは遅延の急増なしに吸収できないペタバイト規模の生データを生成します。重資産産業の組織では振動・圧力・環境測定値をミリ秒単位でストリーミングしますが、スキーマの柔軟性不足により約70%のデータが未活用のままです。サービスプロバイダーは現在、半構造化ペイロードを受け入れ、インライン解析を実行し、リアルタイム分析エンジンと互換性のあるカラム形式でデータを保存する「スキーマ・オン・リード」型レイクハウスを導入しています。MQTT、OPC-UA、主要ソーシャルAPI向けの事前構築済みコネクタは導入期間を短縮し、エッジゲートウェイはイベントをローカル処理することでバックホールコストを削減します。これらの機能群が相まって、制御不能なデータ増加を予測保全、顧客感情追跡、サプライチェーン予測を強化する活用可能な知見へと変革します。

費用対効果の高い成果ベースのサービス契約が契約形態を変革

調達責任者は、請求時間制契約を拒否し、100ミリ秒未満のクエリ遅延や99.9%のパイプライン稼働率といったパフォーマンス目標を重視する傾向が強まっています。成果連動契約では、KPIが未達の場合にペナルティ条項が発動され、基準を上回るサービスレベルには報奨金が支給されます。これによりプロバイダーは、テストの自動化、自己修復ジョブの実装、SLA違反発生前に異常を検知する監視ダッシュボードの導入を進めています。CFOはこのモデルを支出変動の上限設定として支持し、ベンダーは戦略的連携の深化と継続的最適化ワークストリームのアップセルを目的として採用しています。早期導入企業は、時間・材料契約と比較して20~30%の運営費削減と、財務成果がデータプラットフォームのパフォーマンスに直結することで経営陣の迅速な合意形成を実現したと報告しています。

データエンジニアリング人材の深刻な不足が成長を制約

ストリーミングアーキテクチャ、レイクハウス最適化、機械学習駆動型オーケストレーションに精通した専門家の求人空席率は依然として高い水準にあります。上級エンジニアの給与は従来のDBAと比較して40~60%高くなっており、プロバイダーとクライアント双方の運営コストを押し上げています。このギャップを埋めるため、ベンダーはブートキャンプの展開、オフショアチームの認定、手作業の負荷を軽減する自動化の組み込みを進めています。しかし、金融サービスや医療分野など、規制の厳しい複雑な導入環境では、自動化では完全には代替できない実践的な専門知識が依然として必要であり、プロジェクトのスケジュールが遅延し、同時対応能力が制限される要因となっています。

セグメント分析

2025年時点で、データ統合およびETLサービスはビッグデータエンジニアリングサービス市場の31.21%を占めており、この地位は20以上のデータソースを管理し厳格な統合を必要とする企業によって確保されています。このセグメントの優位性は、トランザクション、センサー、クリックストリームイベントをレイクハウスリポジトリに同期するリアルタイムストリーミングアーキテクチャに大きく依存しています。ベンダーは分単位の更新サイクルを維持する変更データキャプチャ(CDCU)パイプラインとスキーマ進化ポリシーを展開し、在庫回転率や不正シグナルを追跡するダッシュボードの要求を満たしています。ガバナンス要件が強化される中、取り込みジョブに直接組み込まれた拡張データ系追跡、検証、異常修復ルーチンの需要が高まっています。

高度な分析と可視化は、15.61%のCAGRで最も急速に拡大している構成要素です。ここではサービスプロバイダーが、事前設定済みノートブック、ドメイン特化型特徴量ストア、レスポンシブダッシュボードをバンドルし、生データを数日以内に予測的または処方的ガイダンスへ変換します。自然言語クエリ層はインサイト生成を民主化し、SQLの専門知識がなくても事業部門スタッフが仮説を反復できるようにします。分析結果が成果連動型契約の基盤となるため、プロバイダーは数千の同時ユーザーに対し1秒未満のレンダリング速度を保証するデプロイメントプレイブックを積極的に改良しています。統合と分析は相互に補完し合います:クリーンで統一されたデータが高度なモデルを駆動し、そのモデルがパフォーマンス向上をもたらすことで、継続的なプラットフォーム投資の正当性を裏付けるのです。

財務部門は2025年の支出の29.14%を占め、規制報告、流動性リスク計算、収益予測における深い関与を反映しています。業務負荷には複数通貨の集計、日次損益計算、監査対応が必須のストレステストエンジンが含まれます。そのためプロバイダーは確定的計算、不変台帳、外部清算機関との自動照合を重視しています。それでも財務部門の領域は拡大を続け、利回り曲線の変動や自己資本比率の閾値を財務部門に通知する継続的インテリジェンスダッシュボードへと広がっています。

マーケティングおよび営業パイプラインは15.49%のCAGRで成長し、行動シグナルを活用して超パーソナライズされたキャンペーンをほぼリアルタイムで展開します。カスタマー360アーキテクチャはウェブ閲覧、POS、カスタマーサービス記録を統合し、次善のオファーエンジンを助言します。インテリジェントなルーティングモデルは最適なチャネル、クリエイティブ、タイミングを選択し、コンバージョン率を二桁パーセント改善します。サービス企業では、アルゴリズム調整のA/Bテストを実施し、効果向上指標を自動予算配分に反映する実験フレームワークを導入しています。プライバシー規制によるサードパーティクッキーの制限に伴い、ファーストパーティデータプラットフォームが戦略的資産として台頭し、市場投入機能におけるエンジニアリング需要をさらに増幅させています。

地域別分析

2025年には北米が39.18%の収益で首位を占め、確立されたクラウドインフラ、AIの早期導入、高度なガバナンスを必要とする厳格な法規制がこれを支えています。金融サービス企業はリアルタイムでマネーロンダリング対策モデルを精緻化し、医療ネットワークはHIPAA準拠クラスター上で精密医療ワークフローを構築しています。ベンチャー資金はデータプラットフォーム系スタートアップへ安定的に流入し、これがアーキテクチャ強化や市場投入拡大に向けたサービス契約を促進しています。

アジア太平洋地域は2031年までCAGR15.74%で他地域を上回る見込みです。政府が支援するスマート製造ゾーン、5G展開、デジタルバンキングライセンスの認可により、高度なエンジニアリングを必要とするデータ量が急増しています。中国とインドのEC大手は毎日数十億件のクリックストリームイベントを処理し、エクサバイト規模のレイクハウス構築における地域基準を促進しています。製造業拠点ではIIoTセンサーによる組立ラインの改修が進み、遅延を圧縮しつつ新たなデータ地域化規制に対応するエッジークラウドパイプラインが求められています。

欧州ではGDPRや今後のAIガバナンス法により、組織がプライバシー・バイ・デザイン制御を組み込む必要性が高まり、着実な導入が進んでいます。自動車・産業複合企業はデジタルツイン構想を試験導入し、テレメトリー、保守記録、サプライヤーデータを統合することで、スループット向上とダウンタイム削減を図っています。中東・アフリカ地域は新興市場ながら、石油・ガス近代化予算やスマートシティコンソーシアムを基盤データ層に投入しています。高帯域幅の海底ケーブルと地域別クラウドゾーンが参入障壁を低下させ、選択的ではあるもの持続的な成長の可能性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 構造化されていないIoT/ソーシャルデータの急増

- 費用対効果の高い成果ベースのサービス契約

- クラウドネイティブビッグデータスタックの導入

- データ駆動型意思決定に向けた規制推進

- AI自動化データパイプラインの台頭

- 業界特化型データマーケットプレース

- 市場抑制要因

- データエンジニアリング人材の深刻な不足

- サイバーセキュリティおよびプライバシーコンプライアンスコスト

- レガシーシステム統合の複雑さ

- クラウドデータ転送コストとベンダーロックインの経済性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的影響評価

- 新興技術動向

第5章 市場規模と成長予測

- サービスタイプ別

- データモデリングとアーキテクチャ

- データ統合とETL

- データ品質とガバナンス

- 高度な分析と可視化

- 業務機能別

- マーケティングと営業

- 財務

- オペレーションおよびサプライチェーン

- 人事

- 組織規模別

- 中小企業(SMEs)

- 大企業

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- International Business Machines Corporation

- Cognizant Technology Solutions Corporation

- Capgemini SE

- Infosys Limited

- Tata Consultancy Services Limited

- Wipro Limited

- Deloitte Touche Tohmatsu Limited

- Ernst and Young Global Limited

- KPMG International Limited

- Genpact Limited

- NTT Data Corporation

- LandT Technology Services Limited

- Hexaware Technologies Limited

- Mphasis Limited

- Tech Mahindra Limited

- Atos SE

- SAP SE

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Snowflake Inc.

- Teradata Corporation

- Palantir Technologies Inc.

- ThoughtWorks Holdings, Inc.

- Slalom, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日