米国の変圧器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Transformer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940689

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

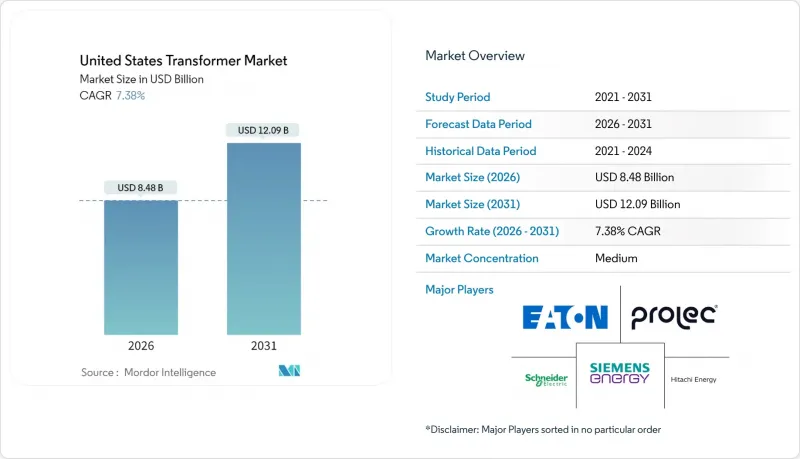

米国の変圧器市場は、2025年の79億米ドルから2026年には84億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.38%で推移し、2031年までに120億9,000万米ドルに達すると予測されております。

連邦政府による送電網近代化予算の計上、記録的な電気自動車充電設備の設置、そして前例のないデータセンター建設ブームが受注パイプラインを拡大し、景気減速による収益成長への影響を緩和しております。インフラ投資・雇用創出法およびインフレ抑制法に基づく140億米ドル以上の資金が送電網耐障害性プロジェクトに充てられており、国内サプライヤー向けの複数年にわたる調達契約を確固たるものとしております。中電圧変圧器は、配電システム更新を主導する分散型発電の系統連系において最大の恩恵を受けています。一方、電力会社の設備投資(CAPEX)サイクルでは、新たな州間送電回廊や変電所改修向けに高電圧オートトランスフォーマーが引き続き優先されています。原材料不足や平均60週間のリードタイムにもかかわらず、国内見積価格は海外複数地域と比べて4~5倍高値で取引されているため、価格環境は依然として良好であり、メーカーの利益率を支えています。

米国の変圧器市場の動向と分析

IIJAおよびIRAによる送電網強化助成金

連邦政府プログラムは、国内における変圧器資金調達の最大の単一源となりました。エネルギー省のGRIPイニシアチブは104プロジェクトに76億米ドルを配分し、55GWの新規送電容量を創出するとともに、1,650マイルの送電線路を改修しました。これと補完的に、州および部族による総額13億米ドルの助成金が、地域の変電所強化、地中化工事、およびユニット需要を直接引き上げる適応型保護システムに充てられています。送電促進プログラムの25億米ドルの回転基金は、525kVサザンスピリット高圧直流送電線のような画期的な事業リスクを軽減します。これらの事業には、強化された短絡耐力を持つ350MVA単相変圧器のクラスターがそれぞれ必要です。こうした資金配分は米国の変圧器市場に予測可能な最低発注量を創出し、サプライヤーが国内のコア巻線および試験ベイ能力を拡大することを促しています。電力会社はまた、連邦政府の費用分担を活用し、定格負荷を超過する資産や現代の耐障害性基準を満たさない資産の交換を加速しています。

商用車fleetの電動化

バッテリー式電気中型・大型トラックへの転換により、既存の25kVA~50kVAポールトップユニットの能力を超える集中負荷が発生しています。国立再生可能エネルギー研究所のモデルによると、EV普及率が30%に達した場合、約220万台の住宅用変圧器のアップグレードが必要となる可能性があります。クラス8トラックのデポ充電には、11kVフィーダーから1.4kV交流バスシステムへ降圧する1MVA絶縁ユニットが依存しており、強制空冷と高度な温度監視機能を備えたパッドマウント型ユニットの需要を促進しています。米国エネルギー省(DOE)の「多州交通電化影響調査」対象5州では、2032年までに配電網のアップグレードに23億米ドルを投資し、約3万台のサービス変圧器を交換する予定です。このため電力会社は、顧客側の接続を効率化するため、変圧器交換とスマートメーター導入を同時実施する取り組みを進めています。1MVA乾式変圧器アセンブリのリードタイム短縮が可能なメーカーは、納期が短縮される都市部貨物輸送回廊において競争優位性を獲得します。

鉱物油変圧器のリードタイムと価格変動性

油入変圧器の平均納期は、2019年の14週間から2025年には60~70週間に延びており、230kV以上の定格では2年を超える例外的なケースも発生しています。コアおよび巻線磁気アセンブリに対する輸入関税が供給の柔軟性を制限している一方、国内工場では国内需要の約20%しか満たせず、国際的な供給混乱への曝露を拡大しています。生産者からは、2024年水準と比較して抑制剤入り鉱物油に対し1ガロンあたり18米ドルのプレミアム追加料金が報告されており、プロジェクトの予備費を圧迫しています。業界団体は、新規鋼板積層工場の建設および生産経済性を安定化させる戦略的絶縁油備蓄を担保するため、12億米ドルの追加予算措置を要請しております。電力会社は予備ユニットの過剰発注によりプロジェクトスケジュールを調整しておりますが、この安全在庫がスポット市場をさらに逼迫させております。結果として生じる価格変動は任意の交換ペースを鈍化させ、中期的には米国の変圧器市場のCAGRを抑制する見込みです。

セグメント分析

2025年時点で大型ユニットは米国の変圧器市場の43.37%を占め、大口電力回廊やHVDCターミナルが主要需要源となっています。中容量クラス(約10MVA~100MVA)は8.88%のCAGRを記録し、2031年までに米国の変圧器市場規模を約36億8,000万米ドルまで拡大する見込みです。電力会社は再生可能エネルギーの系統連系管理のため二次変電所を再構成しており、FERC指令1920に基づく地域計画案件における新規太陽光発電所昇圧設備の申請件数のほぼ半数を中容量クラスの受注が占めています。蓄電機能付き太陽光発電ハイブリッドシステムには、広帯域オンラインガス分析機能と溶解水素警報装置を備えた複数の60MVA~90MVA昇圧ユニットが必要であり、これらは高速周波数応答を実現します。

大容量セグメントでは、525kVサザンスピリットやエリー湖HVDC連系線といった州間基幹プロジェクトが引き続き需要を支えております。いずれも300MVA超の単相オートトランスフォーマーを必要とし、超高圧ユニットのリードタイムは100週間を超えるため、建設開始より大幅に前倒しでの発注が求められております。10MVA未満の小型定格ユニットは、DOE 2029効率規制により高グレードコアが義務付けられ、単価上昇と設備の一括更新(1対1置換)よりも設備集約化が促進されるため、拡張ペースが鈍化しています。中定格向けコア積層を自動化するOEMメーカーは、大型と小型の生産切り替えが可能となり、工場稼働率の平準化を図れます。

油入変圧器は、実績ある過負荷容量と高電圧回廊における損失評価の経済性から、2025年時点で73.02%のシェアを維持しました。しかしながら、人口密集地域における自治体の防火規制強化に伴い、地下変電室の仕様が鉱物油から移行しつつあることから、乾式・空冷設計は8.27%のCAGRで進展しています。都市条例が重要インフラ近傍での可燃性流体使用を禁止し続ける場合、米国の空冷変圧器市場規模は2031年までに22億7,000万米ドルを超える見込みです。

サプライヤー各社は72.5kV定格のエポキシ樹脂封入巻線を商品化し、油浸設計との性能差を縮めています。絶縁油および遮水槽のコスト上昇により、特に沿岸洪水地域において138kV変電所向け油冷式ユニットの相対的優位性は低下傾向にあります。しかしながら、230kV以上の電圧レベルでは、熱サイクル耐性やサージ電圧マージンが環境コストを上回るため、油浸式設備は依然として不可欠です。購入判断には、防火改修費用や保険の免責金額を組み込んだ総所有コスト(TCO)モデルの影響がますます大きくなっております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

- 調査の前提条件と市場の定義

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IIJAおよびIRAに基づく米国送電網強化資金

- 商用車fleetの電動化(中型・大型EV車庫)

- 変電所デジタル化に向けた電力会社の設備投資サイクル

- 米国主要都市圏におけるデータセンターの拡張

- エッジケース:暗号通貨マイニング負荷が中西部へ移行

- 中電圧部品製造の国内回帰

- 市場抑制要因

- 鉱物油の長納期と価格変動性

- PCB関連の歴史的負債が保険料を押し上げている

- 二次鋼コア不足(方向性電磁鋼板)

- 電力会社のRFPにおける「アモルファスコアのみ」の採用傾向の増加

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 定格出力別

- 大型(100MVA以上)

- 中型(10~100 MVA)

- 小型(10MVA以下)

- 冷却方式別

- 空冷式

- 油冷式

- 位相別

- 単相

- 三相

- 変圧器タイプ別

- 電力

- 配電

- エンドユーザー別

- 電力会社

- 産業

- 商業

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Hitachi Energy(ABB spin-off)

- Siemens Energy

- General Electric-Prolec GE

- Eaton Corporation

- Schneider Electric

- Toshiba Energy Systems

- Mitsubishi Electric

- SPX Transformer Solutions

- Virginia Transformer Corp

- Howard Industries

- Sunbelt Solomon Solutions

- CG Power & Industrial

- WEG Transformers USA

- SGB-SMIT Group

- Hyundai Electric America

- Powell Industries

- Siemens Trench

- ERMCO

- Myers Power Products

- Hammond Power Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日