認証局:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Certificate Authority - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940683

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

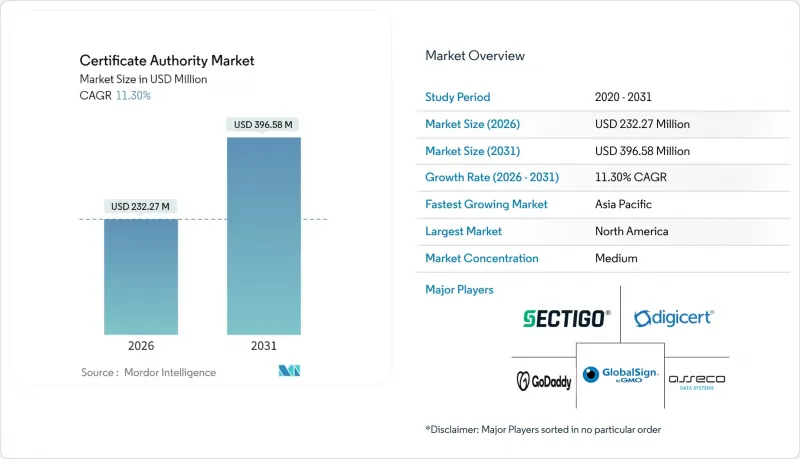

2026年の認証局(CA)市場規模は2億3,227万米ドルと推定され、2025年の2億868万米ドルから成長が見込まれます。

2031年には3億9,658万米ドルに達し、2026年から2031年にかけてCAGR11.3%で拡大する見通しです。

組織が境界ベースの防御から、あらゆるデジタルインタラクションに暗号学的検証を依存するアイデンティティ中心モデルへ移行したことで、採用が加速しました。証明書のライフサイクル短縮、ポスト量子暗号への早期移行、ゼロトラストの急速な導入により、更新量が増加し、自動化が取締役会レベルの優先事項へと格上げされました。ブラウザベンダーが事実上の規制機関として機能し、特にGoogle Chromeの厳格なルートプログラム適用により、価格ではなくコンプライアンス実績に基づくサプライヤー選定が再構築されました。同時に、クラウド管理型PKIサービスは、アウトソーシングされた専門知識が手動プロセスでは実現不可能な速度と一貫性を提供できることを実証しました。アジア太平洋地域のEコマース急成長と政府によるPKI義務化が相まって、同地域は成熟した北米・欧州市場よりも著しく急峻な成長曲線を描いています。

世界の認証局市場の動向と洞察

厳格な規制とコンプライアンス義務

ブラウザのルートストア所有者はより厳格なコンプライアンスを施行し、その最たる例がChromeによる2024年10月以降発行のEntrust証明書への信頼停止発表でした。企業バイヤーは結果として、技術的優位性と同様にCAの懲戒記録を評価する動向が強まり、この動向は現在も認証局市場を再構築し続けています。2029年3月までにTLSの最大有効期間を47日に短縮するCA/Browser Forumの新たな規則は、更新量を増加させ、リアルタイム自動化を備えたプロバイダーを有利にします。管理型PKIベンダーは既に、このコンプライアンス対応に向けた準備態勢を示すため、独立監査結果を強調しています。一方、金融や医療などの規制産業では、将来的な信頼喪失リスクに伴う評判リスクを回避するため、ティア1認証局との契約更新を加速させています。

クラウドベースPKIサービスの拡大

ハードウェアセキュリティモジュール(HSM)、CRL配布ポイント、監査管理を自社で維持することを望まない組織にとって、クラウド提供はデフォルトの出発点となりました。DigiCertは2024年12月、主力プラットフォームをMicrosoft Azureマーケットプレースに掲載し、クリックによる調達と従量課金制のスケーリングを実現しました。Paddy Power Betfair社などの事例では、HashiCorp Vault-as-a-Serviceへの移行により、証明書発行リードタイムが1週間から1時間に短縮されました。Appleが47日間の有効期間を推進する中、市場がほぼ継続的な更新へと移行するにつれ、こうした効率化はさらに重要性を増しています。自動化された鍵更新、ポリシー適用、即時失効機能で差別化を図るベンダーは、従来の単位ベースSSL販売業者に対して明確な価格決定力を獲得しました。

自己署名証明書の普及状況

レガシーアプリケーションや予算制約のあるチームは、内部ネットワークは信頼できるという認識のもと、自己署名証明書の導入を継続しました。デルのeDellRootインシデントのような注目すべき失敗事例は、これらの証明書が中間者攻撃に悪用される可能性を浮き彫りにしました。自己署名型導入は認証局(CA)費用を回避できるため、特に新興市場における小規模IT部門には依然として魅力的です。このため、商用CAは隠れた自己署名型資産を可視化し、リスク削減効果を金銭的に算出する発見・移行ツールキットをバンドル提供しました。

セグメント分析

証明書タイプは、ブラウザがすべての公開ウェブエンドポイントに強制するSSL/TLS需要を基盤として、2025年の収益の67.80%を占めました。しかしながら、サービス分野が成長の原動力となり、CAGR20.35%で拡大しました。これは、個別のファイル購入よりも運用効率の重要性が認識されたためです。Appleの47日間有効期限が迫る中、手動更新プロセスは維持困難となり、企業は発見機能・ポリシー適用・マシンファースト発行エンジンを統合した管理型PKIサブスクリプションへ移行しました。

サービスプロバイダーは、更新までの平均時間を数日から数分に短縮できることを示し、規制当局向けの監査証跡も提供しました。自動化により、鍵侵害発生時の一括失効と即時再発行も実現しました。その結果、アナリストは2030年までにサービス部門の市場規模が証明書タイプ部門を上回ると予測し、認証局市場における構造的転換を示唆しています。この進化は、認証局業界が現在、証明書単価ではなくプラットフォームの堅牢性で競争している理由を裏付けています。

2025年には大企業が総支出の63.70%を占め、多層的な信頼モデルを必要とする複雑なマルチクラウド環境を反映しました。ゼロトラスト構想の拡大に伴い予算は増加を続け、認証局市場の絶対的な規模を強化しました。しかしながら、中小企業セグメントは18.10%のCAGRというより急激な成長軌道を示しました。クラウドネイティブPKIソリューションはサブスクリプション方式でエンタープライズグレードの機能を提供し、ハードウェアセキュリティモジュールや公開鍵専門家の必要性を排除しました。

SaaS請求システムと事前統合されたACMEコネクタにより、スタートアップ企業はドメイン登録後数分で信頼できる証明書を導入可能となりました。例えばインドネシアでは、QRISデジタル決済フレームワークが標準化されたPKI基盤を活用し、小規模事業者の安全なオンライン化を実現しています。こうした使用事例は、サイバーセキュリティの専門知識や予算が限られる地域においても、手頃な価格の自動化PKIがデジタル商取引の扉を開く可能性を実証しました。

証明書発行機関市場レポートは、以下の要素でセグメント化されています:コンポーネント別(SSL/TLS証明書、コード署名証明書など)組織規模(大企業、中小企業)、エンドユーザー業種(BFSI、IT・通信、小売・Eコマースなど)、証明書検証レベル(ドメイン検証、組織検証など)、導入モデル(オンプレミスPKI、クラウド/マネージドPKI)、地域別に分類されています。

地域別分析

北米地域は、成熟したサイバーセキュリティ予算、積極的なゼロトラスト導入計画、3072ビットRSA鍵への早期移行を背景に、2025年時点で世界収益の35.20%を占めました。ホワイトハウス大統領令14028号などの連邦指令により、政府機関は継続的な証明書監視の導入を促され、コンプライアンスツール向け認証局市場の規模が強化されました。同地域の成長は現在、ライフサイクル業務の自動化とポスト量子アルゴリズムのパイロットプロジェクトに依存しており、2025年4月にDigiCertが発表したディリチウム試験用証明書がその証左です。

アジア太平洋地域は16.55%という最速のCAGRを記録しました。これはキャッシュレス決済の拡大、データローカリゼーション法、インド・ベトナム・インドネシアにおける政府主導のPKI展開が牽引したものです。インド準備銀行のデジタル決済トラストアンカーに関するガイドラインは、現地銀行の証明書ワークフロー近代化を促進しました。国内クラウドプロバイダーは世界のCAと提携し、eコマースプラットフォームへターンキー発行機能を組み込みました。これにより数百万の中小企業が社内の専門知識なしに準拠可能となりました。中国が推進する国産アルゴリズムは、地域ベンダーの互換性マトリックス拡充を促し、サプライヤーの多様化をもたらしました。

欧州ではGDPRのプライバシー規制下で着実な進展が続き、データ処理事業者は暗号化と鍵管理の実践を文書化する必要があります。eIDAS改正はさらに、適格ウェブサイト認証証明書の需要を促進し、広範な認証局市場内でプレミアムなニッチ市場を形成しています。一方、中東・アフリカ市場では、スマートシティやオープンバンキングプロジェクトに関連した採用が増加傾向にありますが、インフラのばらつきにより大規模な自動発行が遅れるケースも見られました。南米の動向は緩やかながらも堅調に推移し、政府機関ポータルへのTLS導入が義務化される一方、ブラジルのフィンテックサンドボックスではACME互換発行機関を活用し、新サービスを迅速に立ち上げました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セキュアなウェブアクセスに対する意識の高まり

- 厳格な規制とコンプライアンス要件

- 電子商取引およびオンライン取引の急増

- クラウドベースのPKIサービスの拡大

- DevSecOps主導の証明書自動化

- ゼロトラストネットワークにおけるマシンアイデンティティの需要

- 市場抑制要因

- 新興中小企業におけるセキュリティ証明書の認知度不足

- 自己署名証明書の普及状況

- ハイパースケールにおける証明書ライフサイクルの複雑性

- ポスト量子規格に関する規制の不確実性

- 重要規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者への影響評価

- 主要使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- コンポーネント別

- 証明書の種類

- SSL/TLS証明書

- コード署名証明書

- セキュアメール証明書

- 認証/クライアント証明書

- サービス

- 証明書の種類

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- BFSI

- ITおよび通信

- 小売および電子商取引

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- 証明書検証レベル別

- ドメイン認証(DV)

- 組織認証(OV)

- 拡張検証(EV)

- 展開モデル別

- オンプレミスPKI

- クラウド/マネージドPKI

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DigiCert Inc.

- Sectigo Ltd.

- GoDaddy Group(Starfield Tech.)

- GlobalSign(KGZ)

- Entrust Corp.

- IdenTrust Services LLC

- Let's Encrypt/ISRG

- Actalis S.p.A

- SSL.com LLC

- Trustwave SecureTrust

- Network Solutions LLC

- WISeKey Intl. Holdings Ltd.

- SwissSign AG

- OneSpan Inc.

- Camerfirma SA

- Buypass AS

- QuoVadis Trustlink(Bermuda)Ltd.

- Certum(Asseco Data Systems SA)

- Amazon Trust Services

- Google Trust Services LLC

- Microsoft Azure TLS

- Oracle Cloud CA

- Cloudflare Inc.

- DigiSigner LLC

- HARICA(Hellenic Academic CA)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日