マネーロンダリング対策ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anti-Money Laundering Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940678

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

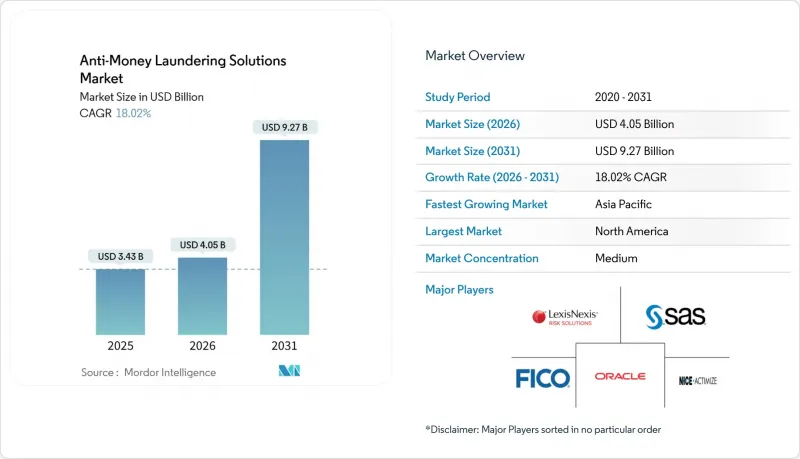

マネーロンダリング対策ソリューション市場規模は、2025年に34億3,000万米ドルと評価され、2026年の40億5,000万米ドルから2031年までに92億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは18.02%と見込まれています。

金融セクターの経営陣は、この持続的な成長軌道を、より厳格化する世界の規制、即時決済インフラの加速、拡大するデジタル資産経済に起因すると分析しています。金融機関は、静的でルールベースのツールから、誤検知を最大70%削減する機械学習プラットフォームへと移行しており、これにより限られたコンプライアンスリソースを、より高付加価値の調査業務に充てることが可能となっています。エンドユーザーも、FedNowや類似のリアルタイム決済スキームの導入以降、急増した決済トラフィックのピーク時にクラウドネイティブ展開が弾力的にスケールすることで、測定可能なコスト効率化を実現しています。

世界の反マネーロンダリングソリューション市場の動向と洞察

EU AMLR 2023に基づくリアルタイムコンプライアンス義務

欧州連合のマネーロンダリング防止規制により、全ての信用機関および決済機関は夜間バッチ処理から継続的モニタリングへの移行が義務付けられ、ミリ秒単位の遅延で大量データストリームを処理するAI駆動型監視エンジンの需要が加速しています。既にこうしたプラットフォームを導入している銀行では、不審な活動の検知速度が35%向上し、調査時間が28%短縮されたと報告されています。本規制の域外適用範囲の拡大に伴い、EU域外の第三国機関もEU顧客向けにシステムをアップグレードし、アクセス障壁を回避するため、マネーロンダリング対策ソリューション市場はEU域外へも拡大しています。

即時決済スキームの拡大が監視量を押し上げる

米国におけるFedNow、欧州のSEPA Instant、アジア全域の高速決済プログラムにより、2024年以降、監視対象取引件数は300%以上増加し、従来の監視ツールに組み込まれた遅延バッファーを圧倒しています。手動によるトリアージを試みる中堅銀行では、コンプライアンス要員のコストが42%増加しています。AI支援型アラート管理モジュールは調査担当者の処理時間を最大60%削減し、主要決済ネットワークとシームレスに連携するベンダーが後れを取る競合他社を凌駕する立場を確立しています。

第二層銀行における高い誤検知調査コスト

ルール駆動型エンジンは依然として90~95%の誤警報を発生させ、業界全体で年間35億米ドルの不要な調査コストを発生させております。AIツールはこの問題を軽減しますが、中堅金融機関にとっては依然として価格面で障壁が高く、短期的な普及を制約しております。

セグメント分析

取引監視システムは依然としてコンプライアンスプログラムの中核を担い、2025年には31.42%のシェアを維持し、中核的な監視ワークフローにおけるマネーロンダリング対策ソリューション市場規模を支えています。これらのエンジンに確率ベースの機械学習を重ねて導入した機関では、アラート量が70%減少したと報告されています。取引ベースのAML分析は19.62%のCAGRで成長しており、国境を越えた価値移転を隠蔽する請求書詐欺や過大請求スキームに対する規制当局の監視強化を反映しています。

KYC/CDDツールは、静的な検証から継続的なリスクスコアリングへと移行しており、定期的なスクリーニングと行動トリガーを活用して監視を動的にエスカレートさせています。制裁対象者およびPEPスクリーニングモジュールは、エンティティ名のバリエーションを解決するために自然言語処理を採用し、一致率を高めながら誤検知を削減しています。ケース管理スイートには調査用ナレッジグラフが組み込まれ、トリアージワークフローを加速。規制報告サブシステムでは構造化アラートデータから不審活動報告書の自動入力が可能となり、手動入力が削減されました。統合型貿易分析ダッシュボードの早期導入機関では、汎用ウォッチリストツールと比較し価格操作パターンの検出率が40%向上しています。

2025年においてもソフトウェアが収益の70.55%を占め引き続き主導的立場を維持していますが、金融機関が専門的なモデル調整や運用管理支援を求める中、サービス分野はCAGR18.12%で拡大を続けております。中小銀行では監視ライフサイクル全体のアウトソーシングが増加しており、地域金融機関の65%がこのモデルを選択しています。ハイブリッド契約形態ではプラットフォームライセンスと成果連動型サービス契約を組み合わせ、コンプライアンス支出を変動費化しつつ専門的な分析スキルを活用できます。

導入プロジェクトは、18か月のウォーターフォール型から、数週間で最小限の実用機能を提供するアジャイルスプリントへと移行し、変革プログラムのリスク軽減を図っています。アドバイザリーチームは特定商品ライン向けの事前承認済みリスクモデルライブラリを構築し、規制当局の承認期間を短縮しています。データサイエンスと金融犯罪分析のスキル不足が深刻化する中、金融機関は共同調達型運用モデルを人材不足へのヘッジと捉え、マネーロンダリング対策ソリューション市場におけるサービス分野の長期的成長可能性を強化しています。

地域別分析

北米は45.60%のシェアを占めており、米国における積極的な執行体制と国内ベンダーの技術力が基盤となっています。FedNowの即時決済サイクルにより、1秒未満の監視が必須となり、中堅銀行におけるリアルタイムモデルへの投資を促進しています。クラウドの受容は拡大しており、2025年の新規導入の62%がパブリッククラウドでの提供を選択しています。カナダの改正「犯罪収益法」は米国の基準を反映しており、ソリューション要件における地域的な統一性を強化しています。

アジア地域は18.52%のCAGRで最も急速に成長するクラスターです。フィリピンなど旧グレーリスト市場におけるFATF主導の是正措置が、2025年に新たな銀行支出を喚起しました。中国のスーパーアプリ決済エコシステムでは、毎日数十億件のマイクロトランザクションを処理する超大規模検知エンジンが求められます。一方、日本とシンガポールの暗号資産取引所ライセンシング枠組みでは、ブロックチェーン対応分析技術が必須です。インドネシアとベトナムでは厳格な現地化規制によりクラウド導入が抑制され、ベンダーはコンプライアンス維持のため主権的なマイクロリージョンを構築しています。

欧州の規制状況はAMLR 2023の下で再構築され、実質的所有者登録簿とリアルタイム監視が義務付けられています。金融機関は厳格な説明可能性要求に合わせAIロードマップを調整し、設計段階でモデル解釈性レイヤーを組み込むケースが増加しています。欧州中央銀行のデジタルユーロ実験ではAMLスクリーニングが発行ワークフローに直接組み込まれており、中央銀行デジタル通貨に関連する将来のベンダー機会を予兆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU AMLR 2023に基づくリアルタイムコンプライアンス義務

- 即時決済スキーム(RTP、FedNow)の拡大による監視量の増加

- アジア太平洋地域における仮想通貨取引所ライセンシングがブロックチェーン分析支出を促進

- SEC登録投資顧問を対象とするFinCEN規則が資産管理AML予算を増加させる

- FATFグレーリスト掲載の圧力により、高リスク経済圏における規制強化が加速

- デジタルIDおよびeKYCプラットフォームとAMLスタックの融合

- 市場抑制要因

- 第2層銀行における高い誤検知調査コスト

- ASEANにおけるデータ居住地法がクラウドAML導入を制限

- 説明可能なAIモデルの不足が規制当局の承認を妨げている

- アフリカにおけるコルレス銀行業務の縮小が対象市場を縮小させる

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソリューション別

- 取引監視システム

- 顧客確認/顧客デューデリジェンス(KYC/CDD)

- 制裁対象者および重要政治人物(PEP)スクリーニング

- ケースおよびアラート管理

- 通貨取引および規制報告

- 貿易ベースのAML分析

- コンポーネント別

- ソフトウェア

- サービス(マネージドサービス、プロフェッショナルサービス)

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- 銀行業

- 保険

- フィンテックおよび決済サービスプロバイダー

- 資産運用/投資顧問

- ゲームおよびギャンブル事業者

- 仮想通貨取引所および仮想資産サービスプロバイダー

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- GCC諸国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAS Institute Inc.

- NICE Actimize(NICE Ltd)

- Oracle Corporation

- Refinitiv Ltd(LSEG)

- LexisNexis Risk Solutions

- Fair Isaac Corporation(FICO)

- ACI Worldwide Inc.

- Fiserv Inc.

- BAE Systems plc

- Tata Consultancy Services Ltd

- Temenos AG

- Nasdaq Inc.

- Experian Information Solutions Inc.

- Moody's Analytics, Inc.

- Wolters Kluwer NV

- Intellect Design Arena Ltd

- Jumio Corporation

- Trulioo Information Services Inc.

- Accenture plc

- IBM Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日