タイヤリトレッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tire Retreading - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 240 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940669

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

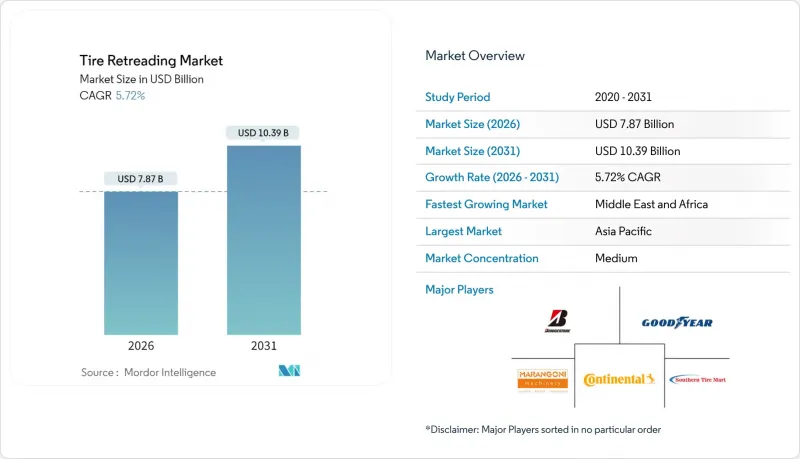

タイヤリトレッド市場は2025年に74億4,000万米ドルと評価され、2026年の78億7,000万米ドルから2031年までに103億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.72%と見込まれます。

原材料価格の上昇、継続的な炭素削減目標、トラック稼働率の最大化が求められる状況に後押しされ、再生タイヤ産業の勢いは持続しております。再生タイヤは大幅なコスト削減を実現し、炭素排出量とエネルギー消費の顕著な削減を達成するため、経済性と環境性の両面で優位性を示しております。アジア太平洋地域は、中国の膨大な大型車両保有台数とインドの急速に拡大する物流ネットワークにより、市場で最大のシェアを占めております。一方、中東・アフリカ地域は、鉱業やインフラプロジェクトの急成長に伴うオフロードタイヤ使用の増加を背景に、最も堅調な成長地域として浮上しています。さらに、RFID追跡、自動検査ライン、予知保全分析などの技術革新は、単なるコスト削減策から、包括的なフリート契約に不可欠なデータ中心のサービスへと進化しつつあります。

世界のタイヤリトレッド市場における動向と洞察

新品タイヤに対するコスト削減効果

商用オペレーターは現在、年間予算計画に再生タイヤを組み込んでおります。これは、1本の再生タイヤが同等新品タイヤと比較して購入価格の5分の2を削減するためです。合成ゴムや石油価格の動向に伴い、この差はさらに拡大し、長距離トラック輸送や宅配便配送といった高稼働率フリートにおける再生タイヤの費用対効果を強化しております。2025年上半期に約30万台のトラック販売を記録した中国の大型車両セクターはこのコスト計算の典型例であり、航空会社も薄利の営業利益を維持するため、航空用タイヤの耐用年数を複数サイクルにわたり延長しています。

循環型経済とCO2規制の強化

EU循環型経済行動計画の規定により、運輸事業者は廃棄よりも再利用を優先することが義務付けられ、タイヤの再生処理は任意の措置ではなく、規制遵守のための手段へと変化しています。ユーロ7排出基準は、早期のタイヤ交換を罰則対象とすることでこの義務を強化しており、北米やアジア太平洋地域の主要経済圏でも同様の規制が導入されつつあります。環境面での計算は明快です:リトレッドタイヤ1本ごとに、炭素排出量を30%、エネルギー投入量を70%削減でき、これらの指標は運送会社がスコープ3報告目標を達成するのに役立ちます。

変動するケーシング・ゴム価格

天然ゴムの基準価格や石油連動型合成ゴムコストの急激な変動は、利益率を侵食し、再生タイヤ工場の価格体系を複雑化させます。小規模な独立系工場は先物購入能力を欠くことが多く、スポット市場の急変に晒され、粗利益率が圧迫されるか、価格引き上げを余儀なくされ、新規輸入品に対する再生タイヤのコスト優位性が狭まる事態に陥ります。原材料価格が下落すると、新タイヤの割引が一時的に再生タイヤの需要を抑制し、均衡が回復するまでその状態が続くことがあります。

セグメント分析

中型・大型トラックは2025年の収益の45.02%を占め、高走行サイクルが幹線輸送・地域輸送事業者にとって再生タイヤを不可欠なものとしていることを裏付けています。貨物需要が堅調に推移する中、このセグメントは2031年までタイヤリトレッド市場を支え続ける見込みです。オフロード・鉱山用タイヤは5.96%のCAGRが見込まれております。これはアフリカや南米における鉱物採掘活動の拡大に支えられており、同地域では専用ケーシングのコストがオンロード用数倍に達します。航空分野のニッチ市場では、4~10回の再生サイクルが認可されており、厳格な安全監視と積極的なコスト管理が両立し得ることを示しています。これにより、地上セグメントの大半を上回る堅調なCAGRが予測されます。

乗用車用リトレッドは、安全面への懸念から欧州・北米では依然として小規模な市場ですが、規制障壁の低いラテンアメリカ・アジアでは一定の基盤を維持しています。電子商取引物流の要となる小型商用バンでは、都市部の頻繁な停車に対応するため、より短いリトレッドサイクルが採用されつつあります。日本において台頭するダブルアーティキュレート式トレーラーには、より高い軸重に対応可能なリトレッド設計が求められており、この技術的能力は現在、最先端の独立系リトレッド業者だけが提供しています。

2025年時点で、プレキュア製法は世界収益の60.95%を占め、大量生産されるトラック用ケーシングの主流であり続けております。その競争優位性は、単位当たりのコストが低く、生産速度が速い点に由来します。一方、モールドキュア製法は、精密加熱技術の向上と自動プレスによるサイクルタイム短縮、さらに特注トレッドパターンの実現により、CAGR5.88%でシェアを拡大しております。AIベースの表面検査から協働ロボットハンドラーに至る自動化技術は、品質の標準化と労働投入の削減により、両方式を支えています。しかしながら、資本要件の高まりにより、中小規模の工場が設備更新の資金調達に苦慮する中、業界再編が加速する可能性があります。

成形加硫ラインによるタイヤリトレッド市場規模は、カスタムパターンへのフリート需要の増加に伴い拡大が見込まれます。しかしながら、プレキュアの簡便性と低エネルギー負荷は、コスト重視のフリートにとって依然として好まれる方法です。OEM統合型再生工場は、受注構成やケーシングの入手状況に応じて方法を切り替えるハイブリッド施設を運営することでリスク分散を図っています。

地域別分析

アジア太平洋地域は2025年に38.51%の収益を占めました。これは中国の巨大なトラックフリートと、インドのインフラ整備推進による高速道路トンキロの増加が要因です。中国の「大型設備更新行動計画」など循環型経済への適合を重視する政府政策は、フリートが新エネルギー車へ移行する過程で、リトレッド利用を促進しています。日本における総所有コスト(TLC)モデリングの重視は、予知保全ダッシュボードに直接連携する高度な再生サービス需要へとつながっています。

中東・アフリカ地域はCAGR6.06%で最も急速に拡大しており、砂漠や露天掘り鉱山におけるオフロードタイヤ使用を増加させるエネルギー・鉱物プロジェクトの恩恵を受けています。サウジアラビアの再生タイヤ輸入禁止と国内生産奨励策の組み合わせにより、現地工場は海外価格変動の影響から守られています。南アフリカとボツワナの鉱業回廊は安定した需要を支えていますが、物流上の制約から、設備のダウンタイムを削減するために移動式検査ユニットや現場用研磨装置が必要とされています。

北米は成熟した市場でありながら技術革新が進んでおり、RFIDプログラムや政府の優遇措置が工場の近代化を促進しています。カナダには主にトラック用ケーシングに特化した複数の専用再生施設が存在し、米国で提案されている税額控除が法制化されれば国内生産量を押し上げる見込みです。欧州では、ユーロ7規制や廃棄物枠組み指令といった規制面での追い風と、低価格輸入品による競合が混在しており、再生業者はコストと品質の優位性を確保するため、自動立体撮影技術やロボット工学への投資を促進されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新規タイヤに対するコスト削減効果

- 循環型経済及びCO2排出規制の強化

- 電子商取引物流によるフリート走行距離の増加

- 国内タイヤリトレッド向け政府税額控除制度

- RFIDを活用したライフサイクル追跡と保証分析

- 貨物大手企業によるグリーン調達方針

- 市場抑制要因

- 変動するケーシング及びゴム価格

- 超低価格輸入タイヤの流入

- 乗用車安全性の認識格差

- EV対応リトレッドデザインの限定性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型トラック

- バス・コーチ

- オフロード・鉱業

- 農業・特殊作物

- 生産方法別

- プレキュア

- 金型硬化

- タイヤタイプ別

- ラジアル

- バイアス

- 固形/ 発泡材充填

- 販売チャネル別

- 独立系リトレッドタイヤメーカー

- OEM/専属フリート施設

- エンドユーザー業界別

- 運輸・物流車両管理

- 建設・鉱業

- 農業

- 航空

- 軍事・防衛

- 廃棄物管理及びその他

- 用途別

- オンロード

- オフロード

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bridgestone Corporation

- Michelin

- Goodyear

- Marangoni

- Continental AG

- Vipal Rubber

- Kal Tire

- Best-One Tire Group

- Southern Tire Mart

- Yokohama Rubber

- Hankook Tire

- Pirelli

- Sumitomo Rubber

- MRF

- Oliver Rubber

- TreadWright

- Qingdao Doublestar

- Rethread(Pty)Ltd

- Parrish Tire

- Redburn Tire

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 240 Pages

- 納期

- 2~3営業日