特殊車両:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Specialty Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940665

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

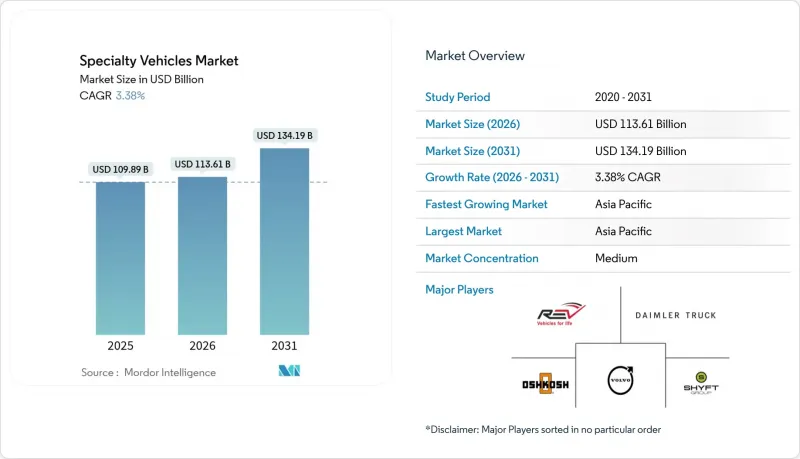

特殊車両市場は2025年に1,098億9,000万米ドルと評価され、2026年の1,136億1,000万米ドルから2031年までに1,341億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.38%と見込まれます。

需要の回復力は、救急医療サービス、公共安全、産業支援車両など、非選択的支出分野に起因しています。都市インフラの拡大、緊急対応ニーズを高める高齢化、ゼロエミッション車両に対する政府の優遇措置が相まって、世界の調達活動を支えています。電気自動車を優先する新規参入企業がモジュール設計とコネクテッド技術を活用し、カスタマイズのリードタイム短縮と運用コスト削減を図る中、競合は激化しています。一方、既存メーカーは認定プラットフォームと全国規模のアフターサービスネットワークを組み合わせることでシェアを守っています。

世界の特殊車両市場の動向と洞察

救急医療対応車両の需要増加

高齢化社会の進展と応答時間規制の強化により、医療システムは救急車両の拡充を迫られています。メディケア・メディケイドサービスセンター(CMS)が地域救急医療への償還範囲を拡大したことで、高度な救命処置車両の導入予算が増加しています。都市部の密集化により、現場への迅速な到着が可能な装備の整った車両の必要性がさらに高まっています。地域密着型医療プログラムでは、診断、予防接種、慢性疾患のフォローアップを提供できる移動診療所も重視されています。これらの要因が相まって、自治体の運営予算が圧迫される状況下でも、持続的な調達を支えています。ゼロエミッション区域が拡大する都市部での運用サイクルでは、電動パワートレインの採用がますます増加しています。

建設・鉱業サービス車両の成長

インフラ大規模プロジェクトや資源採掘事業が、特殊車両市場の領域を過酷な環境へと拡大しています。米国インフラ投資・雇用法は2022年から2026年までの5会計年度で1兆2,000億米ドルを計上し、移動式燃料タンカー、サービスボディ、現地指揮センターの需要を支えています。中国の「一帯一路」構想も同様に、アジア太平洋地域とアフリカ全域で特殊サービス車両の需要を活性化させています。安全規制の強化により、防塵システム、リアルタイムテレマティクス、緊急避難施設を備えた車両が必須となりました。遠隔地の鉱山では、ESG(環境・社会・ガバナンス)への取り組みを満たすため、移動式環境モニタリングラボが導入されています。建設サイクルは依然としてマクロ経済の変動の影響を受けやすいもの、老朽化した車両の入れ替えにより、年間需要の基盤は確保されています。

高い取得コストとライフサイクルコスト

特殊車両は、専用装備、少量生産、厳格な適合性試験のため、主流の商用プラットフォームより40~60%高価になることが多くあります。電気式はさらに価格が上昇しますが、7~10年間で燃料費とメンテナンス費の節約効果が蓄積されます。多くの自治体は車両更新を先送りし、推奨サイクルを超えて耐用年数を延長しているため、稼働停止リスクが高まっています。保険料金は、交換部品や熟練技術者による修理に割高な料金が設定されるため、上昇動向にあります。小規模な民間事業者はこの圧力を最も強く感じ、資本支出を回避するためにレンタルモデルを選択する場合もあります。ステンレス鋼タンクから医療用電子機器に至るまで、投入コストの高止まりは、予算の弾力性が限られている分野での導入意欲を削ぐ可能性があります。

セグメント分析

2025年、特殊車両市場において救急車が最大のシェアを占め、31.05%の収益を獲得しました。これは義務化された更新サイクルと地域救急医療の展開強化が背景にあります。高齢化社会と迅速な対応時間への規制的焦点から、このサブセグメントは優位性を維持する好位置にあります。移動診療車は絶対額こそ小さいもの、予防医療の普及や臨時ワクチン接種拠点の増加を背景に5.30%のCAGRで急成長するカテゴリーです。消防車両は公共部門からの安定した受注を維持し、災害管理の複雑化に伴い指令センターの需要も拡大しています。

電気化が最も急速に進んでいるのは、密集した都市中心部で稼働する救急車フリートです。夜間デポ充電が勤務パターンと合致し、ゼロエミッション区域が拡大しているためです。消防車の電気化は、高出力ポンプの要件により遅れを取っていますが、ハイブリッド補助システムが試験導入されつつあります。産業施設向け特殊タンク車は、航続距離と積載量の要件からディーゼル依存を維持しています。シャーシと電気系統を標準化しつつモジュラー内装を維持するメーカーは、この特殊車両市場で拡大するシェアを獲得できるでしょう。

医療・ヘルスケアサービスは2025年の総需要の35.62%を占め、病院ネットワークの近代化と救急搬送に対する保険償還範囲の拡大がこれを支えています。遠隔医療の成長に伴い、地方の患者と都市部の専門医を結びつける接続型移動診断ユニットの調達が促進されています。レクリエーション・ホスピタリティ車両(豪華バスや移動式フードユニットを含む)は、消費者が体験型レジャー活動を好む傾向から、CAGR3.96%で最も急速に拡大する用途群を形成しています。

産業用ユーティリティ分野では、ダウンタイムコストを軽減する移動式変電所、送電網修理車、パイプライン検査装置への受注が堅調に推移しております。法執行機関は、防弾性能とAI搭載の状況認識機能を備えた次世代戦術対応車両で車両更新を進めておりますが、その規模は医療分野の受注量には及んでおりません。イベント主催者は安全基準を満たすため、移動式指揮室や医療トリアージトレーラーのリースを増加させており、この特殊車両市場全体でシェアリングエコノミー効果を強化しています。医療分野ではNFPA救急車基準やFDA医療機器規則への準拠が依然として主要な障壁ですが、景気後退期においても予算配分が安定していることが強みとなっています。

地域別分析

アジア太平洋地域は2025年に36.28%のシェアで特殊車両市場をリードし、2031年までCAGR3.83%を維持する見込みです。中国の病院拡張計画と継続的な一帯一路建設回廊が救急車・タンク車の高い需要を支え、インドのスマートシティ構想は指令センターや消防設備の資金源となります。東南アジア諸国では観光主導のホスピタリティ車両や産業サービス車両の増加に伴い、調達需要が加速しています。日本および韓国のOEMメーカーは、密集した市街地に適したコンパクトな電気救急車における技術革新に貢献しております。

北米は特殊車両市場において成熟しつつも技術先進的な領域を占めております。NFPAガイドライン改訂に連動した更新サイクルにより消防署は車両更新を継続し、インフラ投資雇用法は公益事業・建設車両への資金供給を促進しております。カナダの資源経済はオフロードサービス車両を支え、メキシコの輸出志向型製造業はライン停止を最小限に抑えるため移動式整備トラックを発注しています。ニューヨーク、ロサンゼルス、トロントでは、ゼロエミッション車両義務化と広範な気候目標が相まって電動化が加速しています。

欧州は緩やかなCAGRながら規制の厳格化を主導しています。2030年導入予定の都市部ゼロエミッション区域は、バッテリー式電気救急車やごみ収集車の需要を保証し、EUのCO2基準はハイブリッド消防車両のプロトタイプを実地試験へ推進しています。ドイツの高度なエンジニアリング技術はモジュラーシャーシの採用を加速させ、英国のNHS(国民保健サービス)車両更新は財政制約にもかかわらず調達を促進しています。北欧諸国は豊富なグリーン水素プロジェクトを背景に、水素燃料電池式救助車両の先駆的導入を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 救急医療対応車両に対する需要の高まり

- 建設・鉱業サービス車両の増加

- 移動式オンサイト産業サービスの拡大

- ゼロエミッション特殊車両向け政府インセンティブ

- 5G対応遠隔操作接続プラットフォーム

- カスタマイズリードタイムを短縮するモジュラーシャーシプラットフォーム

- 市場抑制要因

- 高い取得コストおよびライフサイクルコスト

- 複雑な複数管轄区域にわたる規制承認

- カスタム装備における熟練労働者の不足

- 少量生産の重要部品における長い調達リードタイム

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 救急車

- 消防車

- 移動式燃料タンクローリー

- 移動式指揮統制センター

- 移動式医療クリニック

- その他

- 用途別

- 法執行機関および公共安全

- 医療・ヘルスケアサービス

- 産業・公益事業サービス

- レクリエーションおよびホスピタリティ

- その他

- 推進方式/パワートレイン別

- ディーゼル

- ガソリン

- ハイブリッド

- 電気自動車

- 代替燃料(CNG/LNG/H2)

- 所有形態別

- 政府および自治体

- 民間フリート事業者

- レンタル/リース

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- REV Group

- Daimler Truck AG(Mercedes-Benz Special Trucks)

- Oshkosh Corporation

- Volvo Group

- Shyft Group

- LDV Inc.

- Matthews Specialty Vehicles

- Farber Specialty Vehicles

- Force Motors Limited

- Emergency One Group

- Rosenbauer International AG

- Wietmarscher Ambulanz-und Sonderfahrzeug GmbH

- XCMG Group(Special Purpose Division)

- Hyundai Everdigm

- Morita Holdings Corporation

- KME Fire Apparatus

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日