売掛金自動化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Accounts Receivable Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940664

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

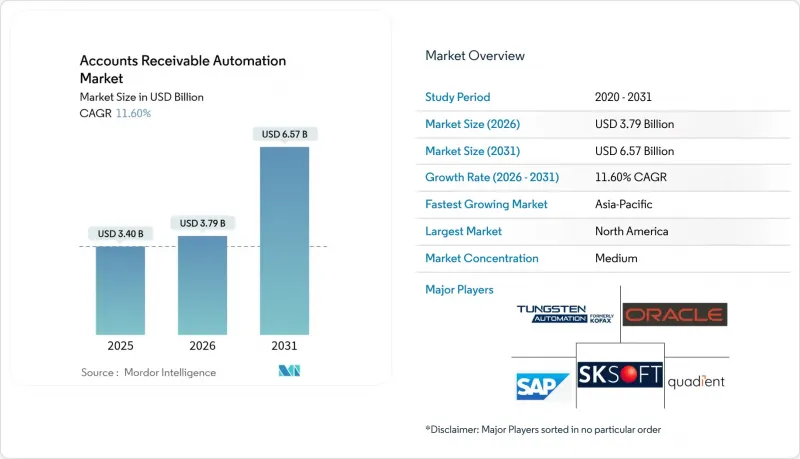

売掛金自動化市場は、2025年の34億米ドルから2026年には37億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR11.6%で推移し、2031年までに65億7,000万米ドルに達すると予測されております。

企業は受注から入金までのプロセスを継続的に効率化しており、予測可能なキャッシュフロー可視化への需要の高まり、電子請求書発行義務への対応、リアルタイム決済インフラの導入が、売掛金自動化市場の持続的な拡大を牽引しております。中小企業におけるクラウド導入の急速な進展に加え、支払い日予測精度90%以上を達成するAI駆動型与信・紛争分析により、照合サイクルが短縮され、売掛金回収日数が減少しております。競争上の優位性は、複雑なワークフローを自動化するAIネイティブ設計へと移行しつつあります。一方、決済ネットワークとのエコシステム連携は、市場参入と収益拡大の重要な手段となりつつあります。北米が最大の地域シェアを維持する一方、政府のデジタル金融プログラム、税務デジタル化規則、中小企業向けデジタル化インセンティブが相まって、アジア太平洋地域で売掛金自動化市場が最も急速に拡大しています。

世界の売掛金自動化市場の動向と洞察

キャッシュフローと運転資本効率の改善が必要

インテリジェントな売掛金管理スイートを導入した中堅企業では、平均DSOを7日短縮し、人件費削減と早期入金捕捉により年間44万米ドルを節約しています。予測ダッシュボードがリアルタイムでリスクのある請求書を特定するため、財務チームは延滞発生前に優先的に対応できます。従来、売掛金回収サイクルの長期化に直面していた製造業や医療提供者は、現在95%のストレートスルー・キャッシュアプリケーションを実現し、流動性バッファーを大幅に強化しています。CFOは売掛金パフォーマンス指標を運転資本KPIと連動させ、全社的な資金調達モデルに反映させるケースが増加しており、売掛金自動化は取締役会レベルの優先課題へと昇格しています。マクロ経済の変動性は、迅速な現金化が借入コストを軽減するため、売掛金デジタル化の推進をさらに加速させています。

中小企業におけるクラウド型売掛金管理スイートの急速な普及

SaaS提供モデルは、大規模なインフラ投資や長期コンサルティングを不要とし、導入障壁を低減。大半の中小企業において8週間での稼働開始を可能にしております。マルチテナントアーキテクチャは保守コストを分散させ、組み込み型分析機能やポリシー駆動型与信限度額など、継続的な機能拡充を保証します。インドやブラジルにおける公共部門の補助金プログラムは、サブスクリプション費用の一部を償還し、初めての導入者層における普及を加速させています。ベンダーは業界固有のテンプレートを提供することで対応し、設定手順を削減するとともに、主要な会計パッケージへのネイティブコネクタを提供しています。こうした勢いにもかかわらず、中小企業は依然としてデータセキュリティへの懸念やITスタッフの不足を導入の障壁として挙げており、プロバイダーはマネージドサービスやゼロトラストセキュリティ制御をバンドルする動きを見せています。

レガシーERP統合の複雑性

多くの工場では、現代的なAPIを欠いたSAP ECCやOracle E-Business Suiteの高度にカスタマイズされたバージョンが依然として稼働しています。そのため、売掛金自動化の導入には、カスタムの抽出・変換・ロード(ETL)ジョブ、二重の書き込み戻し(Writeback)スクリプト、ダウンタイム期間が必要となり、実装スケジュールが延長されます。地域ごとのERPインスタンス間で発生するデータサイロの断片化は、監査証跡を損なう照合エラーを引き起こします。ミドルウェアコネクタはレガシーデータオブジェクトをJSONペイロードに変換する方向へ進化していますが、深いプロセス再設計が避けられないケースも少なくありません。サービスパートナーは現在、中堅市場導入企業向けの予算リスクを軽減するため、固定価格の統合パッケージを提供しています。

セグメント分析

ソリューション分野は2025年収益の85.92%を占め、売掛金自動化市場におけるエンドツーエンドの債権管理変革の中核的役割を浮き彫りにしています。この分野では、請求書発行、与信リスクスコアリング、AI搭載の現金適用機能を統合スイートに束ね、単機能ツールに取って代わっています。FedNowやPIXの取引量増加により決済速度が加速する中、未決済請求書とリアルタイムの支払情報を照合する現金適用エンジンは、全構成要素中最も高い14.95%のCAGRで成長しています。プラットフォームベンダーは、回収担当者を高リスク口座へ誘導し、フォローアップメールを自動作成する生成AIコパイロットを組み込み、ソリューションの競争優位性をさらに強化しています。

サービス収益は、中核ソフトウェアスタックを取り巻く導入・統合・運用管理業務から生まれます。AIネイティブ機能の導入拡大に伴い、データサイエンスコンサルティング、モデル調整、変更管理業務への需要が増大しています。中小企業(SME)には、売掛金回収期間(DSO)短縮に連動した成果連動型価格設定を好む傾向があり、マネージドサービス契約が支持されています。ベンダー各社は24時間365日のサポートデスクと、インターフェース障害をほぼリアルタイムで修復するロボティック監視ツールを組み合わせ、プラットフォーム稼働率を99.9%以上維持しています。

クラウドソリューションは2025年に売掛金自動化市場の80.65%を占め、2031年までCAGR16.34%で推移する見込みです。マルチテナントSaaSはサーバー更新サイクルを不要とし、四半期ごとの機能追加を保証するため、内部ITリソースが不足する財務部門のニーズに応えます。組み込みのコンプライアンスツールキットはPCI-DSS、ISO 27001、地域別電子請求書フォーマットに対応し、監査負担を軽減します。エッジ最適化アーキテクチャが台頭しており、企業ネットワーク内に軽量エージェントを配置して機密データを同期させつつ、分析処理はプロバイダーのクラウドで継続します。

データ主権に関する法令を施行する防衛、医療、政府機関では、オンプレミス導入が依然として継続しております。ハイブリッド展開は、暗号化されたデータ保管庫をオンサイトにホストしつつ、ワークフローのオーケストレーションをクラウドにオフロードすることで、これらのニーズを橋渡しします。ベンダーは、ネットワークセグメンテーション、鍵管理、APIトラフィックフローを概説するリファレンスアーキテクチャを公開しております。これらの設計図は、新たなデータ経路をすべて認証しなければならないリスク委員会を導くものです。

売掛金自動化市場レポートは、業界をコンポーネント別(ソリューションとサービス)、導入モデル別(オンプレミスとクラウド)、組織規模別(中小企業、大企業)、エンドユーザー業界別(BFSI、IT・通信など)、地域別にセグメント化しております。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は2025年に44.40%の収益シェアを維持しました。これは成熟したリアルタイム決済基盤と、フィンテック統合業者の深いエコシステムに支えられています。大企業は自動化パイロット事業を子会社に拡大しており、SOC 2準拠データセンターの普及が導入を促進しています。米国規制当局は決済インフラの高速化を推進しており、これが人間の介入なしに取引の95%を処理するAI駆動型キャッシュアプリケーションの導入を後押ししています。

アジア太平洋地域は2031年までCAGR14.05%で最も急速に成長する市場です。インドのGST電子請求書スキームや、電子貿易文書を標準化する中国のデジタル人民元パイロット事業が牽引しています。政府補助金によりクラウド導入の総所有コストが低下し、モバイルファーストの中小企業は従来のERPシステムを飛び越えて導入を進めています。ASEAN域内の越境貿易回廊は、多通貨・多言語対応の請求書モジュール需要を喚起しています。

欧州では、GDPR準拠によりデータ最小化と同意追跡機能を備えたプラットフォームの需要が高まり、着実な成長を続けております。イタリア、フランス、ドイツではB2B電子請求書の義務化が拡大し、バリューチェーン全体に波及。これによりサプライヤーは売掛金の近代化を急いでおります。ポーランドやポルトガルに共有サービスセンターを運営する多国籍企業は、自動化によるコスト削減が現地の労働力裁定を相殺するため、クラウドアーキテクチャを好んで採用しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- キャッシュフロー及び運転資本効率の改善が必要

- 中小企業におけるクラウドベースARスイートの急速な普及

- AI/機械学習を活用した与信分析および紛争分析

- 世界電子請求書発行および税務デジタル化義務化

- 自動現金適用を可能にするリアルタイム決済基盤

- ESG連動型サプライチェーンファイナンスによる売掛債権自動化の推進

- 市場抑制要因

- レガシーERP統合の複雑性

- サイバーセキュリティとデータプライバシーに関する懸念

- 断片化されたB2Bアイデンティティ基準

- 金融自動化分野における熟練人材の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- 請求書から入金までの管理スイート

- 与信管理およびリスク管理

- 現金適用エンジン

- サービス

- 導入と統合

- 管理およびサポートサービス

- ソリューション

- 展開モデル別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- 銀行・金融サービス・保険(BFSI)

- 情報技術および電気通信

- 製造業

- ヘルスケアおよびライフサイエンス

- 運輸・物流

- 小売業および電子商取引

- その他(エネルギー、教育、公共部門)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- SK Global Software LLC

- Quadient SA(YayPay Inc.)

- Kofax Inc.

- Workday, Inc.

- Corcentric LLC

- HighRadius Corporation

- Qvalia AB

- MHC Software, LLC(MHC Automation)

- Bill.com Holdings, Inc.

- Comarch SA

- Esker SA

- BlackLine, Inc.

- Serrala Group GmbH

- Versapay Corporation

- Invoiced, Inc.

- Rimilia(BlackLine Cash-App)Ltd.

- Open Text Corporation(Tungsten Network)

- Synergy Resources Ltd.(Sidetrade)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日