システムインテグレーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

System Integrators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940663

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

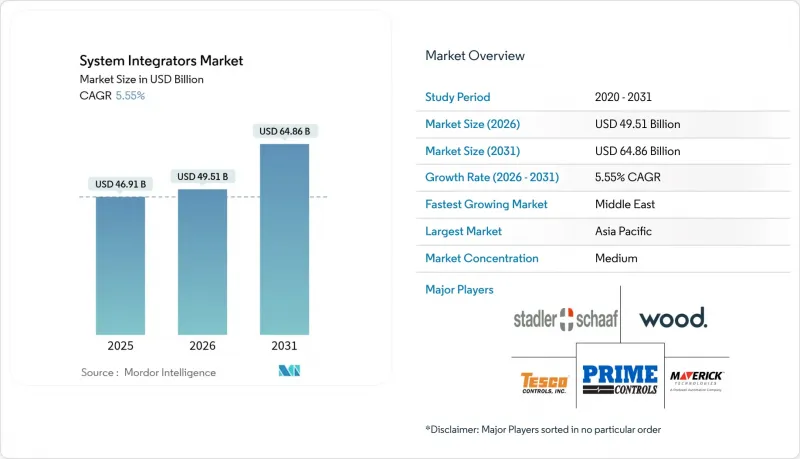

システムインテグレーター市場は、2025年に469億1,000万米ドルと評価され、2026年の495億1,000万米ドルから2031年までに648億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.55%と見込まれます。

この拡大は、メーカーが単独のアップグレードからターンキー方式のOT-IT融合プロジェクトへ移行していることに支えられており、これにより投資回収期間が短縮されると同時に生産停止時間を最小限に抑えることが可能となります。既存プラント(ブラウンフィールド)が新規受注におけるシェアを拡大しており、プライベート5Gを基盤としたマルチベンダーのエッジ展開が、高度なオーケストレーション技術に対する新たな需要を創出しています。同時に、欧州およびアジアの公益事業者は、積極的なクリーンエネルギー目標を達成するため、再生可能エネルギー資産のデジタル化を進めております。この変化は、SCADA(監視制御とデータ収集)システムのアップグレードや分散型エネルギー資源(DER)管理に精通したインテグレーターにとって有利な状況を生み出しております。中東地域で顕著な重要インフラ向けサイバーセキュリティ規制により、高収益なSCADA改修プロジェクトの潜在市場が拡大しています。プラント現場の人材不足は、自社開発と外部調達に関する判断をアウトソーシングに傾けさせ、中堅企業が大手オートメーションベンダーからシェアを奪うことを可能にしています。

世界のシステムインテグレーター市場の動向と洞察

既存製造プラントにおけるターンキーOT-IT統合プロジェクトの需要

ターンキー方式のOT-IT統合プログラムが段階的アップグレードに取って代わりつつあります。製造業者が18ヶ月未満のROIサイクルを目標とするためです。数十年前から使用されているPLCを現代的なクラウドアーキテクチャにマッピングする課題は、共存管理、サイバーセキュリティ、分析を単一スコープで管理できるインテグレーターへの持続的な需要を生み出しています。プロセス産業はこの圧力を最も強く感じており、1時間の計画外ダウンタイムで5万米ドルを超える生産損失が発生する可能性があるためです。

欧州・アジアにおける再生可能エネルギー資産のデジタル化加速

欧州の電力会社は2030年までに約900GWの太陽光発電容量を統合運用する必要があり、この目標達成には予測・蓄電・系統連系アプリケーションの緊密な連携が不可欠です。横河電機が所有するBaxEnergyプラットフォームは既に40カ国で120GWの再生可能エネルギーを監視しており、次世代プロジェクトの規模と複雑性を示しています。

プロジェクト範囲の拡大リスクの高まりがエンドユーザーの総所有コストを押し上げる

統合プログラムの40%以上が当初予算を上回っています。これは、プロジェクト途中で文書化されていないインターフェースや旧式ファームウェアにエンジニアが直面するためです。米国政府監査院(GAO)の調査によれば、カテゴリー1技術プロジェクトが依然として連邦予算超過の81%を占めており、厳格なガバナンス下でもスコープの逸脱が継続している実態が浮き彫りとなっています。

セグメント分析

2025年時点で、ソフトウェア・デジタル統合はアナリティクス、MES、クラウド・エッジ統合スイートを強みとして、システムインテグレーター市場規模の47.35%を占めました。IIoTおよびエッジ重視の統合は、企業が機械レベルでコンテナ化されたワークロードを導入する中、2031年までにCAGR8.75%を記録しています。既存設備(ブラウンフィールド)向けハードウェア改修は依然重要ですが、製造業者が純粋な処理能力ではなくデータ活用で収益化を図るため、そのシェアは漸減傾向にあります。コンサルティング・トレーニング需要は、人材不足により企業が社内スタッフのスキルアップを迫られることから回復基調にあります。一方、アフターセールスサポートは、周期的なプロジェクトの流れを緩和する継続的収益源を確保します。LitmusとEdge-Azure IoTの提携は、OPC UAやMQTTといった標準化コネクタへの移行を象徴しており、これにより導入期間が短縮されます。

第二の構造的変化は、ミドルウェア・事前構築API・デジタルツインライブラリを統合した独自統合プラットフォームの台頭です。これらのサービスにより、インテグレーターは時間単位のエンジニアリング費用を超えた知的財産の収益化が可能となり、切り替えコストが増大します。成果ベース契約を好む製造業者が増加する中、ソフトウェア比重の高い業務範囲は、2020年代末までにシステムインテグレーター市場の55%超を占める見込みです。

統合プロセス制御ソリューション(PLC、DCS、SCADA)は2025年にシステムインテグレーター市場シェアの34.02%を占め、基盤となる制御層が依然としてデジタルトランスフォーメーションのロードマップの核となっていることを示しています。それでもなお、ランサムウェアがIT領域からOT領域へ移行する中、産業用サイバーセキュリティソリューションは10.05%のCAGRで他のあらゆる分野を上回る成長を見せています。製造実行システム(MES)は、経営陣が利益センター会計を実行するために生産データと業務データの統合を必要とするため、着実に成長を続けております。ロボット工学およびマシンビジョンプロジェクトは、人件費が設備投資の減価償却曲線を凌駕する分野で勢いを増しております。

サイバーセキュリティの加速は、ロックウェルによるVerve Industrial Protectionの買収に顕著に表れています。同社はベンダー中立のスタックで資産インベントリ、リスクスコアリング、侵害対応を統合しました。シーメンスもこの動向に呼応し、SIBERprotectソリューションでミリ秒単位の自動応答を実現、稼働時間と安全性の両立を図っています。規制強化に伴い、プロセス制御移行にゼロトラストアーキテクチャを組み込むインテグレーターは、プレミアム料金を獲得する見込みです。

地域別分析

2025年、アジア太平洋地域はシステムインテグレーター市場において31.20%の収益シェアで首位を占めました。これは中国の価格重視型自動化環境と、インドにおけるエタノール・コージェネレーション基盤の拡大が牽引しています。Ditap-V Automatioなどの現地競合企業は、品質と積極的な価格設定のバランスにより入札を獲得し、多国籍既存企業への圧力を高めています。政府主導のスマート製造計画が需要を拡大する一方、地政学的摩擦や輸送のボトルネックが納期を脅かしています。

中東地域は最も成長が速い地域であり、2031年までCAGR8.46%で推移すると予測されています。「ビジョン2030」メガプロジェクトとOTサイバーセキュリティ規制の拡大により、平均プロジェクト価値が上昇しています。キングサルマンエネルギーパークに建設されたエマーソンの14万平方フィートの製造拠点は、世界のベンダーが国内価値基準を満たすためにバリューチェーンを現地化する手法を示しています。一方、インド・中東・欧州経済回廊は稼働後、輸送コストを30%削減する可能性があり、国境を越えた規格に精通したインテグレーターへの需要をさらに喚起します。

北米と欧州は依然として収益性が高いもの成熟市場です。米国ではプライベート5GやエッジAIのパイロット事業が著しい成長を見せていますが、慢性的な労働力不足が人件費を押し上げています。欧州では再生可能エネルギー推進により、電力会社はグリッド規模の蓄電池、太陽光発電用インバーター、デマンドレスポンスソフトウェアを統合されたシステムに組み込む必要に迫られており、この統合課題が堅調なプロジェクトパイプラインを支えています。両地域とも厳格な安全基準により承認サイクルが長期化しており、専門知識豊富なインテグレーターの価値が際立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ターンキー方式のOT-IT融合プロジェクトへの需要

- 再生可能エネルギー資産のデジタル化加速

- 5Gを活用したエッジコンピューティングの使用事例

- サイバーセキュリティ対応SCADA改修への規制推進

- モジュラーオートメーションの導入拡大

- 工場現場の自動化人材不足

- 市場抑制要因

- プロジェクト範囲拡大リスクの高さ

- 調達遅延

- ベンダーエコシステムの断片化

- 重大な法的責任リスク

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- ハードウェア統合

- ソフトウェアおよびデジタル統合

- コンサルティングおよびトレーニング

- アフターサービスと保守

- 技術別

- 統合プロセス制御(PLC、DCS、SCADA)

- 製造実行システム(MES)

- ロボティクスおよびマシンビジョン

- IIoTおよびエッジプラットフォーム

- サイバーセキュリティソリューション

- エンドユーザー業界別

- 石油・ガス

- 自動車および電気自動車(EV)製造

- 航空宇宙・防衛

- ヘルスケアおよびライフサイエンス

- エネルギー・電力

- 化学・石油化学

- 食品・飲料

- 金属・鉱業

- その他(水/廃水、パルプ・製紙)

- 企業規模別

- 中小企業

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- ラテンアメリカ

- メキシコ

- ブラジル

- アルゼンチン

- その他ラテンアメリカ地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- 中東・アフリカ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Rockwell Automation, Inc.

- Schneider Electric SE

- Honeywell International Inc.

- Emerson Electric Co.

- Yokogawa Electric Corporation

- John Wood Group PLC

- TESCO CONTROLS, Inc.

- STADLER+SCHAAF Mess-und Regeltechnik GmbH

- Prime Controls, LP

- MAVERICK Technologies, LLC

- Adsyst Automation Ltd.

- George T. Hall Company

- Avanceon Ltd.

- Wunderlich-Malec Engineering, Inc.

- Burrow Global, LLC

- ATS Corporation

- HCLTech(Industrial and Digital SI Practice)

- Accenture plc(Industry X)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日