コンピュータモニター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Computer Monitor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940642

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

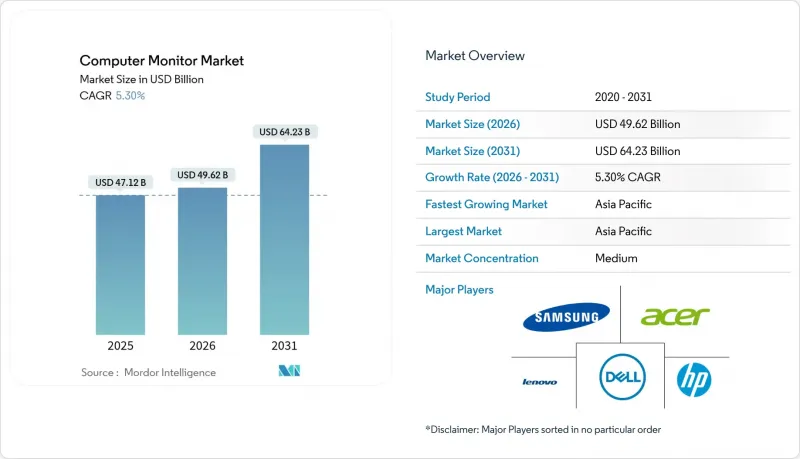

コンピュータモニター市場は、2025年に471億2,000万米ドルと評価され、2026年の496億2,000万米ドルから2031年までに642億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.30%と見込まれます。

ハイブリッドワークの拡大によるマルチモニター導入の増加、ゲーミングエコシステムにおける超高リフレッシュレートの需要、企業のデジタルトランスフォーメーション加速により、堅調な需要が持続しております。メーカー各社は、デスク環境を効率化するUSB-C単一ケーブル接続と4K解像度を組み合わせることで平均販売価格を引き上げております。企業購買担当者が省エネルギー性と色再現性を重視すること、またEUの省エネルギー規制が継続的な省電力技術革新を促すことから、OLEDおよびミニLED技術はLCDの成長を上回るペースで拡大しております。競合の激化により、デル・テクノロジーズやHP社などの大手企業はサービスバンドルを推進し、専門ブランドはパネル技術の革新やカーボンニュートラル設計による差別化を図っています。

世界のコンピュータモニター市場の動向と洞察

ゲーミングとeスポーツの普及

2024年、プロリーグが240Hzから480Hzのリフレッシュレートを標準化したことで、ゲーミングモニターの世界の出荷台数は急増しました。これを受けベンダー各社は超低遅延のOLEDパネルを投入。かつて愛好家向けだったハードウェアが、コンテンツ制作スタジオや金融取引フロアに浸透し、プレミアムディスプレイの潜在顧客層を拡大しています。トーナメントスポンサーによる認知度向上により、一般消費者も高性能モニターを必須装備と捉えるようになりました。ハードウェア企業はeスポーツ団体と提携し、ブランド親和性を安定した量販契約へと転換しています。PC販売全体が横ばいとなる中でも、ファン主導の強い需要が二桁成長の基盤を支えています。

4K、HDR、OLED、ミニLEDの急速な普及

2024年にはOLEDモニターの出荷台数が3桁成長を記録。サムスンディスプレイの量子ドットOLED生産能力拡大がプレミアムセグメントの34.7%を占め、これを支えました。ミニLEDバックライトはOLED級のコントラストとLCDの信頼性を両立させ、医療画像処理や放送編集分野の購買層を惹きつけています。HDR10およびドルビービジョン認証は、4K動画制作の増加を契機にニッチから標準機能へと移行しています。サプライヤーは資本集約的な工場投資をプレミアム価格設定で相殺し、企業は省エネルギーと色彩精度を確保するため高コストを受け入れています。工場が規模拡大するにつれ、4Kパネルは主流価格帯で1440pを置き換え、好循環的なアップグレードサイクルを強化しています。

PC代替としてのスマートフォンとタブレット

高性能化したモバイル用シリコンとデスクトップクラスの生産性スイートにより、ラテンアメリカ、東南アジア、アフリカのコスト意識の高いユーザーは日常業務において独立型ディスプレイを必要としなくなりました。キーボードドックやキャストプロトコルによりモバイル画面をテレビに拡張できるため、エントリーPCとの性能差は縮小しています。そのため、携帯端末では実現できない画素密度やマルチウィンドウ効率が求められる使用事例が生まれるまで、モニターのアップグレードは先送りされる傾向にあります。これに対し各社は、低価格モニターをゲーム機用周辺機器や学習補助ツールとして位置付けますが、普及率は先進地域を下回ったままです。新興市場での浸透は、携帯端末の操作性を超えたゲーミングやクリエイター志向の高まりに、今後左右されるでしょう。

セグメント分析

標準オフィスモニターサブセグメントは世界市場の47.65%を占め、ゲーミングセグメントは13.58%のCAGRで拡大し、コンピュータモニター市場内の他カテゴリーを凌駕すると予測されます。ゲーマーは240Hz以上のリフレッシュレートとアダプティブシンク機能を強く求める傾向にあり、OEMメーカーは応答速度の最適化やOLEDの焼き付き防止対策を優先課題としています。一方、法人購買担当者は人間工学に基づいたスタンド、統合ドック、ブルーライト低減機能に注力し、純粋な画素密度よりもユーザーウェルネス機能を重視する方向に転換しています。ゲーミング関連コンピュータモニター市場は、愛好家層が競争力を維持するため頻繁な機種更新を受け入れることから、最も高い粗利益率を実現しています。メーカーはeスポーツのスポンサーシップを活用し、一般ユーザー層における憧れを喚起する購買を促進しています。ライブ配信の普及がこのサイクルをさらに強化しており、コンテンツクリエイターがプロ仕様の環境を模倣する傾向にあります。汎用オフィス向けユニットは、クラウドベースの管理ツールとバンドルされなければコモディティ化のリスクに直面します。予測期間においては、GPUメーカーとディスプレイベンダー間の垂直統合が進み、リフレッシュレートのロードマップとシリコン性能を整合させることで機能導入が加速する可能性があります。

ゲーミング技術の革新は隣接分野にも波及し、CADエンジニアや動画編集者はカーソル遅延を最小化するため高リフレッシュパネルを指定しています。病院では、没入型ゲーミングレイアウトの知見を応用し、放射線科室に曲面ウルトラワイドモニターを導入し、解剖学的可視化を向上させる試験運用が行われています。ワークロードがGPU加速パイプラインへ移行するにつれ、DisplayPort 2.1やHDMI 2.1といったモニター間接続技術が重要性を増し、ゲーミング技術が広範な市場進化の先行指標としての地位を確固たるものにしています。その結果、娯楽用途によって資金提供された研究開発が、最終的には企業の生産性や臨床成果に寄与するという好循環が生まれています。

IPSパネルは成熟したサプライチェーンとバランスの取れたコストパフォーマンスにより、2025年出荷量の45.90%を占め続けます。一方、OLEDとミニLEDの出荷量は年間17.85%増加し、無限のコントラストと局所調光を重視するプレミアム層を獲得しています。OLEDパネルのコンピュータモニター市場規模は、工場のガラス歩留まり向上と単価低下が進む2027年までに倍増する見込みです。量子ドットOLEDは広色域と高ピーク輝度を両立し、企業のグラフィック部門が校正ミス削減による投資効果を正当化することを可能にします。VAパネルはOLED価格帯を避けつつ深い黒を求めるゲーマー層でニッチを維持する一方、TNパネルは視野角の劣りから急速に衰退しています。供給面では、自社OLED工場を運営する垂直統合型の韓国・中国系コングロマリットが優勢となり、中小組立メーカーは市場価格でパネル調達せざるを得ない状況です。

エネルギー規制もこの移行を後押ししています。OLEDの画素単位駆動方式は混合コンテンツ時の平均消費電力を低減し、規制遵守負担を軽減するためです。ただし、取引ダッシュボードなどの静的コンテンツ使用事例では焼き付き懸念が残ります。メーカーはピクセルシフトアルゴリズムや長期保証期間で対応し、企業のリスク管理部門の不安を和らげています。数千のゾーンを有するミニLEDバックプレーンは、絶対的な黒よりもHDRに近いグレースケールの階調表現が重視される医療画像分野での採用が進んでいます。競合の行方は、長期的なウェハー供給枠の確保にかかっています。上流工程での影響力を持たない企業は、世界の生産能力が飽和状態になるにつれ、パネルコストの上昇に直面します。その結果、下流のブランドが増加する中でも、技術的リーダーシップは、合計シェア70%以上を占める少数のパネルメーカーに集中し続けるでしょう。

地域別分析

アジア太平洋地域は2025年に39.10%のシェアを維持し、中国・インド・東南アジアにおける急速な都市化に伴う民生用電子機器の更新需要により、10.95%という最速のCAGRで推移する見込みです。中国ではマクロ経済の逆風にもかかわらず、2024年の出荷台数は2,700万台に達しました。これは強い国内ブランドへの忠誠心と、国内生産を後押しする政府の優遇措置に支えられた結果です。台湾と韓国の製造拠点はパネル及びプリント基板の供給能力を提供し、地域組立メーカーのリードタイム短縮を実現しています。半導体・ディスプレイ事業への政府助成金が資本を呼び込み、地域の主導的地位をさらに強化しています。中産階級の可処分所得増加はゲーミングやストリーミングの普及を促進し、高リフレッシュレートモデルへの需要を後押ししています。

北米では、デュアル27インチUSB-C環境を標準化するハイブリッド勤務政策の義務化により、堅調な買い替え需要が見られます。高リフレッシュレートゲーミングモニターは2022年に5億米ドルの市場規模を記録し、コンソールとPCのアップグレード周期が一致する2030年までに15億米ドルに達する見込みです。企業は持続可能性を重視し、Energy Star 8.0目標を達成するベンダーに契約を授与します。流通面では、数日以内に全社規模の導入を可能とするeコマース大手が優位となり、ハードウェア更新時のダウンタイムを抑制します。ベンチャー資金はモニターアームやキャリブレーションソフトウェアなどの周辺機器エコシステムに流入し、付帯的な成長を示唆しています。

欧州では、プレミアム製品の強い需要と厳格な環境政策が均衡しています。規制2023/826により待機電力の上限が引き下げられ、多機能ゲーミングディスプレイの再設計が迫られる一方、省エネ型OLEDやミニLEDモデルへの購入志向が強まっています。法人向け調達では延長保証とリサイクル性が重視され、循環型経済の目標を支えています。出荷数量はアジアに後れを取るもの、持続可能性や人間工学的付加価値により平均販売価格は世界水準を上回ります。主要北海港湾における物流混乱の影響を受けやすいサプライチェーン状況を受け、各ブランドは地域在庫バッファーの構築を推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ゲーミングおよびeスポーツの普及

- 4K、HDR、OLED、ミニLEDの急速な普及

- ハイブリッド/リモートワークにおけるマルチモニター需要

- 高解像度パネルの平均販売価格(ASP)の低下

- 企業における単一ケーブルUSB-Cモニターの導入拡大

- ESGに基づくカーボンニュートラルディスプレイへの需要

- 市場抑制要因

- スマートフォンとタブレットのPC代替としての役割

- パネル価格の変動性と供給ショック

- EUにおける高スペックモデルへのエネルギー効率制限

- 電子廃棄物対応コストの上昇

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- スタンダードオフィスモニター

- ゲーミングモニター

- プロフェッショナル/カラー精度の高いモニター

- 曲面モニターおよびウルトラワイドモニター

- パネル技術別

- IPS

- VA

- TN

- 有機EL(OLED)/ミニLED

- 画面サイズ別(インチ)

- 20インチ以下

- 21インチ~24インチ

- 25インチ~29インチ

- 30インチ以上

- 解像度別

- 1366X768

- 1920×1080(フルHD)

- 2560×1440(QHD)

- 3840×2160(4K)

- その他の解像度

- 用途別

- 消費者および商業

- ゲーム

- プロフェッショナルおよびエンタープライズ

- 流通チャネル別

- オンライン

- オフライン(専門店および量販店)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies Inc.

- HP Inc.

- TPV Technology Ltd.(AOC/Philips)

- Lenovo Group Ltd.

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- Acer Inc.

- ASUSTeK Computer Inc.

- Apple Inc.

- ViewSonic Corp.

- BenQ Corp.

- MSI-Micro-Star International Co., Ltd.

- Gigabyte Technology Co., Ltd.

- Huawei Technologies Co., Ltd.

- Xiaomi Corp.

- EIZO Corp.

- NEC Display Solutions, Ltd.

- iiyama(MCJ Co., Ltd.)

- Hannspree Europe Holdings B.V.

- Intelligent Imaging Innovations Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日