|

市場調査レポート

商品コード

1940640

3Dプリンティングフィラメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)3D Printing Filament - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 3Dプリンティングフィラメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

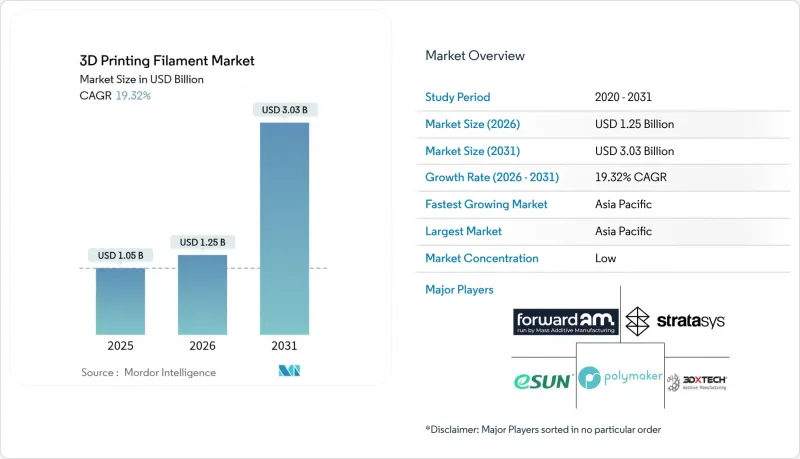

3Dプリンティング用フィラメント市場は、2025年に10億5,000万米ドルと評価され、2026年の12億5,000万米ドルから2031年までに30億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは19.32%と見込まれます。

デスクトッププリンターの価格低下と材料科学の着実な進歩が相まって、航空宇宙、医療、消費財分野において、積層造形技術が試作段階から量産環境へと移行し続けております。中堅メーカーが射出成形と同等の性能を備えながら金型コストを削減できる最終用途部品向けに溶融積層法(FDM)ラインを導入する動きが加速し、勢いを増しております。プラスチックは依然として主要な材料群であり、バイオベースPLAからエンジニアリンググレードPEEKまで幅広いグレードが供給されることで、ほぼ全ての使用事例においてコストと性能の最適化が可能となっています。地域別では、プリンター組立とフィラメント配合を統合した結束力のあるサプライチェーンに支えられ、アジア太平洋地域が数量面で主導権を握っています。一方、北米と欧州は、厳格な規制枠組みを満たす認証済み高性能配合に注力しています。

世界の3Dプリンティングフィラメント市場の動向と洞察

プロトタイピングから量産への積層造形技術の移行

航空宇宙・自動車メーカーがFDM(溶融積層法)部品をキャビンコンポーネント、ボンネット下ブラケット、治具として認定するにつれ、需要は認証済みエンジニアリング熱可塑性プラスチックへ移行しています。大手メーカーでは通常、部品が設計ラボから生産現場へ移行するとフィラメント購入量が3倍に増加します。ロット間の寸法精度を±1%以内に保証できる企業に市場が拡大しています。調達部門は現在、重合制御やISO 13485、AS9100品質管理システムへの投資実績を持つ既存のポリマーサプライヤーを優先的に採用しており、価格競争力よりも材料保証が重視される傾向が顕著です。

消費者・医療分野におけるマス・カスタマイゼーションの経済性

病院では患者固有のドリルガイドや頭蓋骨プレートを3Dプリントする事例が増加し、手術時間を最大45分短縮。高価な材料コストも容易に吸収されています。義肢メーカーは、認定PEEK(ポリエーテルエーテルケトン)またはPEKK(ポリエーテルケトンケトン)フィラメントへの切り替え後、切削加工と比較して40~60%の単価削減を実現したと報告しています。消費者ブランドも同様の小ロット生産ロジックを採用し、パーソナライズされたイヤホンや靴の中底を製造しています。金型投資を材料費の上乗せと交換することで、粗利益率を維持しています。個別生産に内在する生産量の変動性は、柔軟な積層造形ワークフローをさらに促進し、顔料やロットサイズを問わず機械的特性を維持できる専門コンパウンダーへの安定した需要を生み出しています。

産業用プリンターと後処理の高額設備投資

高温ポリマーの加工には密閉型ビルドチャンバーとインライン焼鈍処理が必要であり、システム価格は10万米ドルを超えます。中小企業における予算制約が導入を遅らせ、プレミアムフィラメントの短期的な需要拡大を制限しています。北米以外では設備リースが未成熟なため、多くの新興市場メーカーが高性能材料エコシステムから締め出されています。サプライヤーは、資本を迅速に償却できるティア1航空宇宙・医療顧客をターゲットにすることで、伸び悩む販売量の増加を相殺しています。

セグメント分析

プラスチックは2025年に3Dプリントフィラメント市場シェアの71.90%を占め、2031年までに21.05%のCAGRを達成すると予測されています。成長は特殊ナイロン、炭素繊維強化PETG、PEKKグレードに集中しており、これらはアルミニウムに迫る弾性率を持ちながら改良型デスクトップシステムで印刷可能です。汎用PLAおよびABSは教育現場や消費者向けガジェット向けに供給を継続していますが、現在ではエンジニアリング熱可塑性プラスチックが3Dプリントフィラメント市場におけるプラスチック収益の過半数を占めています。メーカーは高スループットの二軸押出機を活用し、炭素繊維、アラミド、またはセラミックフィラーを混合することで、硬化鋼ノズルを超える摩耗を引き起こすことなく引張強度を向上させています。クローズドループのパラメータデータベースを有する材料サプライヤーは、初回印刷の成功率を向上させ、廃棄物を削減し、自動車や工具ユーザーにとって魅力的な部品単価の経済性を実証しています。

金属フィラメントは3Dプリントフィラメント市場規模の5%未満とニッチな存在ですが、焼結後の高密度化が求められる軽量航空宇宙用ブラケットや医療用インプラントには、ステンレス鋼やチタンブレンドが不可欠です。セラミック充填樹脂は高温センサーや誘電体絶縁体に対応しますが、複数の脱バインダーサイクルによるスループットのボトルネックに直面しています。脱バインダー炉と焼結プロファイルを、粉末入りフィラメント技術とセットで提供するベンダーは、粉末床溶融法から移行する研究所の採用を簡素化します。この統合アプローチは、材料マージンに加えてサービス収益源を生み出します。

地域別分析

アジア太平洋地域は2025年に収益の39.05%を生み出しており、深セン、蘇州、ソウルにおけるプリンターとフィラメントの相乗効果のあるクラスターがこれを支えています。現地の化学大手企業はABS、PLA、PETG原料を大規模に供給し、受託コンパウンディング企業は輸出向けエンジニアリング配合をブレンドしています。政府の経済対策により積層造形特化型工業団地が整備され、新規参入企業の資金調達コスト削減とプリンターハードウェアの革新が促進されています。国内デスクトッププリンター大手はスライサーソフトウェアに独自材料プロファイルをプリロードし、フィラメント消費を定着させるブランドエコシステムを強化しています。

北米では認証とトレーサビリティが必須の用途が重視されています。米国は医療用グレードPEEKおよび炭素繊維強化PEKKの販売を支配しており、これはサプライヤーがFDAマスターファイル申請とAS9100品質システムに多大な投資を行ってきたためです。防衛関連企業は安全保障上の理由から国内調達を優先するため、ハイエンドフィラメントの利益率はさらに守られています。需要拡大は、自動車メーカーがインフレ抑制法(IRA)の優遇措置に対応するためサプライチェーンを短縮するオンショアリング動向からも恩恵を受けています。

欧州では環境管理が重視され、エンドユーザーはREACHやRoHS準拠を満たすバイオベースまたは再生グレードの選択を迫られています。ドイツの自動車メーカーは内装ブラケットに25%ガラス繊維強化再生PETを指定し、フランスの消費財メーカーは企業排出目標達成に向けサトウキビ由来PLAブレンドの試験導入を進めています。EU補助金によるLCA監査や素材革新の支援が、現地サプライヤーに研究開発上の優位性をもたらしています。このため欧州の3Dプリントフィラメント市場規模は、持続可能性と性能が融合した中~高級セグメントに偏っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 積層造形技術の移行:試作段階から量産段階へ

- 消費者向けおよび医療分野におけるマス・カスタマイゼーションの経済性

- デスクトッププリンターの急速な価格下落により愛好家層が拡大

- バイオベース/再生PETおよびPLAフィラメントへの持続可能性推進

- AIによるPEEK/PEKK航空宇宙部品の高速印刷最適化

- 市場抑制要因

- 産業用プリンターおよび後処理における高額な設備投資

- 汎用PLAおよびABSの機械的・熱的限界

- 気候変動の影響を受けたトウモロコシ供給に連動するPLA原料価格の変動

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 金属

- チタニウム

- ステンレス鋼

- その他の金属

- プラスチック

- ポリエチレンテレフタレート(PET)

- ポリ乳酸(PLA)

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ナイロン

- その他のプラスチック

- セラミックス

- その他の種類

- 金属

- 用途別

- 航空宇宙・防衛

- 自動車

- 医療・歯科

- エレクトロニクス

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- タイ

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3DXTECH

- Amolen

- BASF

- Braskem

- Covestro AG

- Evonik Industries AG

- Fillamentum

- Forward AM

- Village Plastics

- Markforged

- Mitsubishi Chemical Group

- NatureWorks LLC

- Polymaker

- SABIC

- Shenzhen Esun Industrial Co., Ltd.

- Solvay

- Stratasys